หุ้นวัสดุที่ AI คัดเลือกพุ่ง +22% เมื่อวานหลัง EPS ทุบประมาณการ

กนง. มีมติเป็นเอกฉันท์ “ขึ้น” ดอกเบี้ย 0.25% สู่ระดับ 2.00%

ตามการฟื้นตัวต่อเนื่องของเศรษฐกิจและอัตราเงินเฟ้อพื้นฐานยังคงอยู่ในระดับสูง

- Bank of Thailand Benchmark Interest Rate

Actual: 2.00% Previous: 1.75%

KTBGM: 2.00% Consensus: 2.00%

- กนง. มีมติเป็นเอกฉันท์ให้ “ขึ้น” ดอกเบี้ยนโยบาย 0.25% สู่ระดับ 2.00% ตามคาด หลังเศรษฐกิจฟื้นตัวดีขึ้นต่อเนื่องหนุนโดยภาคท่องเที่ยวและการบริโภคภาคเอกชน ส่วนอัตราเงินเฟ้อพื้นฐานยังอยู่ในระดับสูงและมีความเสี่ยงจากแรงหนุนด้านอุปสงค์และการส่งผ่านต้นทุน ทำให้การทยอยปรับขึ้นดอกเบี้ยนั้นยังคงเหมาะสม

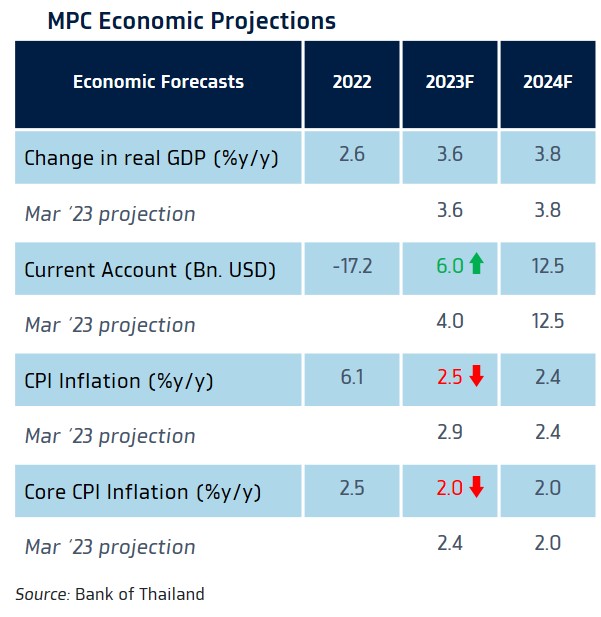

- กนง. “คง” คาดการณ์อัตราการเติบโตเศรษฐกิจในปี 2023 และ 2024 ที่ระดับ +3.6%y/y และ +3.8%y/y ตามเดิม ทั้งนี้ กนง. ปรับลดคาดการณ์อัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐานลงจากประมาณการครั้งก่อนพอสมควร โดยมีแนวโน้มชะลอลงต่อเนื่องสู่ระดับ 2.5% และระดับ 2.0% ในปี 2023 ตามลำดับ แม้ กนง. จะปรับลดคาดการณ์อัตราเงินเฟ้อลง แต่ กนง. ยังคงแสดงความกังวลต่อพัฒนาการของเงินเฟ้อ ซึ่งยังมีความเสี่ยงด้านสูง ซึ่งส่วนหนึ่ง ขึ้นอยู่กับนโยบายเศรษฐกิจของภาครัฐในระยะถัดไป

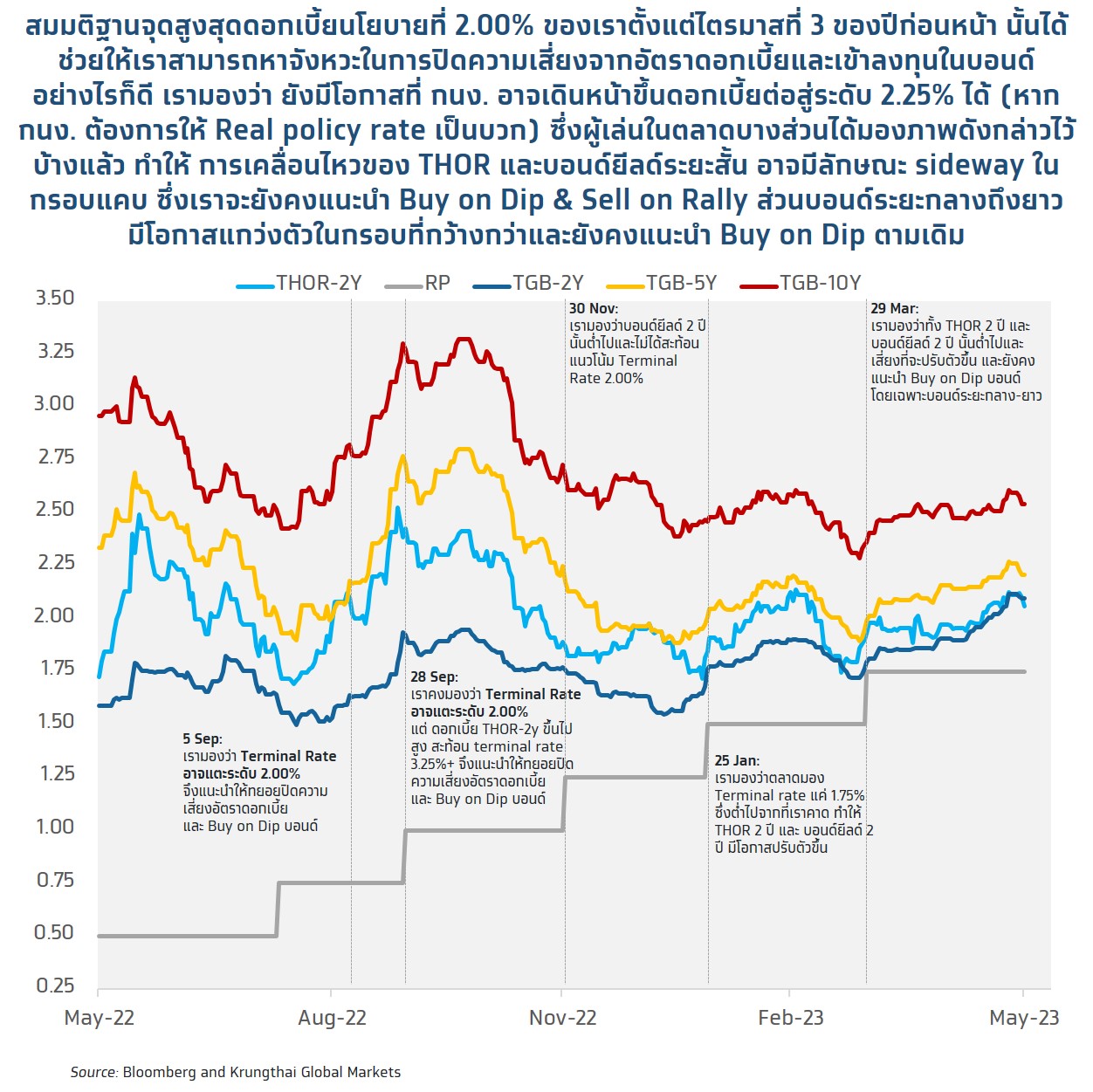

- เรามองว่า กนง. มีโอกาสปรับขึ้นอัตราดอกเบี้ยนโยบายต่อสู่ระดับ 2.25% ในการประชุมเดือนสิงหาคม หากเศรษฐกิจยังฟื้นตัวได้ดีและแนวโน้มอัตราเงินเฟ้อยังเป็นไปตามคาด ทั้งนี้ ผู้เล่นในตลาดได้รับรู้มุมมองดังกล่าวไปบ้างแล้ว (โอกาสขึ้น 50%-60%) ทำให้เรามองว่า หากบอนด์ยีลด์ปรับตัวสูงขึ้นก็อาจเป็นจังหวะในการทยอยซื้อ โดยบอนด์ยีลด์ระยะกลาง-ยาว อาจมีช่วงในการปรับตัวที่กว้างกว่าบอนด์ยีลด์ระยะสั้น และคงแนะนำ Sell on Rally หากบอนด์ยีลด์มีการปรับตัวลดลง ยกเว้นบอนด์ยีลด์ระยะยาวที่อาจถือต่อได้ ตามแนวโน้มเศรษฐกิจโลกชะลอตัว

- การประชุมครั้งถัดไป: 2 สิงหาคม 2566

กนง. มีมติเป็นเอกฉันท์ให้ “ขึ้น” ดอกเบี้ยนโยบาย 0.25% สู่ระดับ 2.00% เพื่อให้เหมาะสมกับแนวโน้มเศรษฐกิจและเงินเฟ้อ

- กนง. คงมุมมองว่า เศรษฐกิจมีแนวโน้มฟื้นตัวต่อเนื่อง โดยเศรษฐกิจไทยจะโตราว +3.6% ได้ในปีนี้ และขยายตัว +3.8% ในปีหน้า หนุนโดยแรงส่งจากภาคการท่องเที่ยวและการบริโภคภาคเอกชนเป็นปัจจัยสำคัญ ขณะที่การส่งออกสินค้ามีแนวโน้มทยอยฟื้นตัว ส่วน อัตราเงินเฟ้อทั่วไปมีแนวโน้มปรับตัวลง เฉลี่ยทั้งปีอยู่ที่ระดับ 2.5% และระดับ 2.0% ในปีหน้า ตามแรงกดดันจากค่าไฟฟ้าและราคาน้ำมันที่จะลดลง ส่วนอัตราเงินเฟ้อพื้นฐานจะทรงตัวที่ระดับ 2.0% อย่างไรก็ดี อัตราเงินเฟ้อยังมีความเสี่ยงด้านสูงอยู่ ตามการส่งผ่านต้นทุนและแรงกดดันเงินเฟ้อด้านอุปสงค์ตามภาพการฟื้นตัวเศรษฐกิจ กนง. จึงมีมติให้ขึ้นดอกเบี้ยนโยบาย 0.25%

- กนง. มองว่า การทยอยปรับขึ้นอัตราดอกเบี้ยนโยบายยังมีความเหมาะสมกับบริบทเศรษฐกิจและเงินเฟ้อในอนาคต อย่างไรก็ดี กนง. ก็พร้อมปรับขนาดและเงื่อนไขเวลาของการขึ้นดอกเบี้ย ให้สอดคล้องกับแนวโน้มเศรษฐกิจและเงินเฟ้อ ภายใต้ความเสี่ยงสำคัญต่อเศรษฐกิจและเงินเฟ้อ อาทิ 1. เศรษฐกิจและเงินเฟ้ออาจเร่งขึ้นมากกว่าคาด 2. ความไม่แน่นอนของทิศทางนโยบายเศรษฐกิจของภาครัฐในอนาคต และ 3. แนวโน้มเศรษฐกิจและการเงินโลก

แม้ กนง. ปรับคาดการณ์อัตราเงินเฟ้อลง แต่ประเด็นอัตราดอกเบี้ยที่แท้จริงที่ควรเป็นบวก เมื่อเศรษฐกิจกลับสู่ระดับศักยภาพ ทำให้เรามองว่า กนง. อาจขึ้นดอกเบี้ยสู่ระดับ 2.25%

- มุมมองของ กนง. ต่อแนวโน้มเศรษฐกิจยังไม่ได้เปลี่ยนแปลงไปมากนัก ขณะที่ กนง. ยังคงแสดงความกังวลต่อแนวโน้มอัตราเงินเฟ้อ ที่มีความเสี่ยงด้านสูงอยู่ สะท้อนผ่านการวิเคราะห์ของ กนง. ที่มองว่า อัตราเงินเฟ้อถูกขับเคลื่อนด้วยองค์ประกอบที่มีความหนืดมากขึ้น ซึ่งอาจส่งผลให้ เมื่ออัตราเงินฟ้อพื้นฐานอยู่ในระดับสูงนาน ก็อาจส่งผลต่อการปรับราคาสินค้าและบริการ ขณะเดียวกันผู้ประกอบการส่วนใหญ่ก็ยังไม่ได้ส่งผ่านต้นทุนมากนัก นอกจากนี้ เราคาดว่า กนง. อาจได้ลองประเมินแนวโน้มเศรษฐกิจและอัตราเงินเฟ้อภายใต้สมมติฐานนโยบายเศรษฐกิจของว่าที่รัฐบาลไปบ้างแล้ว ดังจะเห็นได้จาก กนง. ประเมินว่า ยังมีความไม่แน่นอนของนโยบายเศรษฐกิจภาครัฐในอนาคต ที่อาจส่งผลต่อทิศทางอัตราเงินเฟ้อ ซึ่งบทสรุปของการวิเคราะห์ดังกล่าวได้นำมาสู่ คาดการณ์อัตราเงินเฟ้อ ที่เป็น Fan Chart มีกรอบที่กว้างขึ้น

- นอกจากนี้ เรามองว่า กนง. อาจมีความต้องการเห็นอัตราดอกเบี้ยที่แท้จริง (Real Policy Rate) ที่เป็นบวก เมื่อเศรษฐกิจไทยกลับสู่ระดับศักยภาพ ซึ่งปัจจุบันเศรษฐกิจไทยยังไม่ถึงระดับดังกล่าว ทำให้เราปรับมุมมองใหม่ว่า กนง. อาจเดินหน้าขึ้นดอกเบี้ยนโยบายอีก +0.25% ในการประชุมเดือนสิงหาคม สู่ระดับ 2.25% อย่างไรก็ดี เรายอมรับว่า มุมมองดังกล่าว อาจปรับเปลี่ยนไปได้ หากเศรษฐกิจโลกชะลอตัวลงมากขึ้นหรือเกิดความวุ่นวายทางการเมืองขึ้น

- เรามองว่า ผู้เล่นในตลาดได้รับรู้มุมมองการเดินหน้าขึ้นดอกเบี้ยต่อของ กนง. ไปบ้างแล้ว ทำให้บอนด์ยีลด์ระยะสั้นของไทย รวมถึงอัตราดอกเบี้ยระยะสั้น เช่น THOR มีโอกาสปรับตัวขึ้นต่อได้ไม่มาก เราจึงมองว่า นักลงทุนควรรอจังหวะที่บอนด์ยีลด์มีการปรับตัวสูงขึ้น ในการทยอยเข้าซื้อสะสม (Buy on Dip) หรือ ปิดความเสี่ยงอัตราดอกเบี้ย ทั้งนี้ เรามองว่า บอนด์ยีลด์ระยะกลาง-ยาว อาจมีช่วงการปรับตัวที่กว้างกว่าบอนด์ยีลด์ระยะสั้น เนื่องจากอาจมีปัจจัยภายนอก อย่าง การเคลื่อนไหวของบอนด์ยีลด์ 10 ปี สหรัฐฯ มากระทบ

- ทั้งนี้ หากบอนด์ยีลด์ระยะสั้นมีการปรับตัวลดลง เรามองว่าอาจเป็นจังหวะในการขายทำกำไรระยะสั้น หรือ sell on rally แต่สำหรับบอนด์ระยะยาว เรามองว่า นักลงทุนอาจสามารถ let profits run เนื่องจากเราคงมองว่า บอนด์ยีลด์ระยะยาวควรทยอยปรับตัวลดลง ให้สอดคล้องกับแนวโน้มการชะลอตัวลงของเศรษฐกิจโลก โดยเฉพาะ หากเศรษฐกิจสหรัฐฯ เข้าสู่ภาวะเศรษฐกิจถดถอยในช่วงปลายปีนี้ ก็มีโอกาสเห็น บอนด์ยีลด์ 10 ปี สหรัฐฯ ปรับตัวลดลงพอสมควรจากระดับปัจจุบัน ซึ่งก็อาจกดดันให้บอนด์ยีลด์ 10 ปี ไทย ปรับตัวลดลงตามได้บ้างเช่นกัน