KOSPI ร่วงหนักกว่า 6% รายสัปดาห์ เซมิคอนดักเตอร์ดิ่ง กระแส AI อ่อนแรง

ลุ้น รายงานข้อมูลตลาดแรงงานสหรัฐฯ พร้อมจับตาถ้อยแถลงเจ้าหน้าที่เฟด

- สัปดาห์ที่ผ่านมา แม้เงินบาทจะได้แรงหนุนจากการอ่อนค่าลงของเงินดอลลาร์ ทว่าเงินบาทก็ถูกกดดันจากโฟลว์ธุรกรรมซื้อเงินดอลลาร์ในช่วงปลายเดือนของบรรดาผู้นำเข้า รวมถึงโฟลว์ธุรกรรมซื้อน้ำมันดิบและทองคำ

- ควรระวังความผันผวนจากรายงานข้อมูลเศรษฐกิจสำคัญ โดยเฉพาะข้อมูลตลาดแรงงานสหรัฐฯ พร้อมติดตามถ้อยแถลงบรรดาเจ้าหน้าที่ธนาคารกลางหลัก

- ทิศทางเงินดอลลาร์จะขึ้นกับมุมมองของผู้เล่นในตลาดต่อแนวโน้มดอกเบี้ยเฟดและธนาคารกลางหลักอื่นๆ โดยเฉพาะธนาคารกลางญี่ปุ่น (BOJ) ซึ่งต้องรอลุ้นทั้งข้อมูลตลาดแรงงานสหรัฐฯ และอัตราการเติบโตค่าจ้างของญี่ปุ่น ในส่วนของค่าเงินบาท เราประเมินว่า แม้เราจะคงมั่นใจต่อแนวโน้มทยอยแข็งค่าขึ้นของเงินบาท ทว่าเงินบาทเสี่ยงผันผวนในกรอบกว้าง โดยจะขึ้นกับทิศทางเงินดอลลาร์ รวมถึงราคาทองคำ ที่จะผันผวนไปตามการปรับมุมมองของผู้เล่นในตลาดต่อแนวโน้มดอกเบี้ยเฟด นอกจากนี้ ควรจับตาการเคลื่อนไหวของเงินหยวนจีน (CNY) ที่อาจพอได้แรงหนุนบ้าง หากรายงานข้อมูลเศรษฐกิจจีนออกมาสดใส และควรจับตาฟันด์โฟลว์นักลงทุนต่างชาติ ซึ่งเราคาดว่าบรรดานักลงทุนต่างชาติอาจกลับมาซื้อสุทธิสินทรัพย์ไทยได้

- มองกรอบเงินบาทสัปดาห์นี้

33.85-34.85 บาท/ดอลลาร์

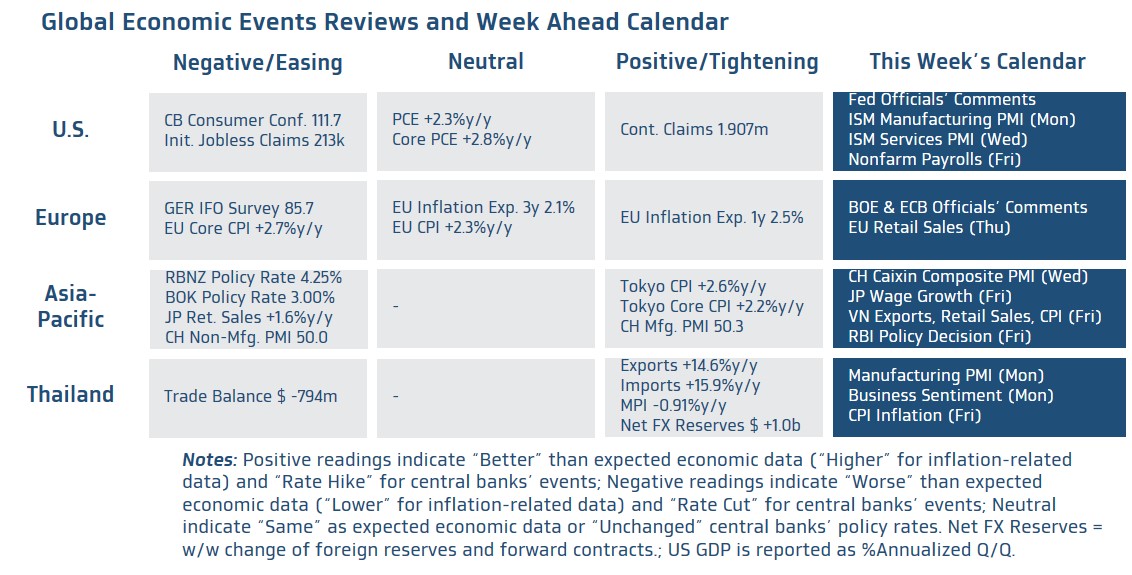

มุมมองเศรษฐกิจทั่วโลก

- ฝั่งสหรัฐฯ – ไฮไลท์สำคัญจะอยู่ที่รายงานข้อมูลตลาดแรงงานสหรัฐฯ ทั้งยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) อัตราการว่างงาน (Unemployment Rate) และอัตราการเติบโตค่าจ้าง (Average Hourly Earnings) ในเดือนพฤศจิกายน ซึ่งจะเป็นปัจจัยสำคัญในการตัดสินใจนโยบายการเงินของเฟด นอกจากนี้ ผู้เล่นในตลาดจะรอประเมินแนวโน้มเศรษฐกิจสหรัฐฯ ผ่านรายงานดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตและภาคการบริการ (ISM Manufacturing and Services PMIs) ในเดือนพฤศจิกายนเช่นกัน และนอกเหนือจากรายงานข้อมูลดังกล่าว ผู้เล่นในตลาดจะรอติดตามถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด รวมถึงรายงานสรุปภาวะเศรษฐกิจจากบรรดาเฟดสาขาต่างๆ (Fed Beige Book) เพื่อประกอบการประเมินแนวโน้มนโยบายการเงินของเฟด โดยเฉพาะโอกาสที่เฟดจะเดินหน้าลดดอกเบี้ยในการประชุมเดือนธันวาคมนี้ ซึ่งล่าสุดจาก CME FedWatch Tool ผู้เล่นในตลาดมองว่า เฟดมีโอกาสราว 65% ที่จะเดินหน้าลดดอกเบี้ย 25bps สู่ระดับ 4.25%-4.50% ในการประชุม FOMC เดือนธันวาคมนี้

- ฝั่งยุโรป – ผู้เล่นในตลาดจะรอประเมินแนวโน้มการดำเนินนโยบายการเงินของธนาคารกลางยุโรป (ECB) และธนาคารกลางอังกฤษ (BOE) ผ่านถ้อยแถลงของบรรดาเจ้าหน้าที่ ECB และ BOE รวมถึงรายงานยอดค้าปลีก (Retail Sales) ของยูโรโซน ในเดือนตุลาคม

- ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอประเมินแนวโน้มการฟื้นตัวของเศรษฐกิจจีนผ่านรายงานข้อมูลดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและภาคการบริการ (Caixin Manufacturing and Services PMIs) ของจีน ในเดือนพฤศจิกายน ซึ่งจะเน้นบริษัทขนาดเล็ก-กลาง มากกว่าจะเน้นบริษัทขนาดใหญ่เหมือนดัชนี PMI ภาคการผลิตและภาคการบริการที่ทางการจีนจัดทำขึ้นและได้รายงานก่อนหน้า ส่วนในฝั่งญี่ปุ่น ผู้เล่นในตลาดจะรอลุ้นรายงานอัตราการเติบโตของค่าจ้าง (Labor Cash Earnings) ในเดือนตุลาคม ซึ่งอาจส่งผลต่อการปรับมุมมองของผู้เล่นในตลาดต่อแนวโน้มดอกเบี้ยนโยบายของธนาคารกลางญี่ปุ่น (BOJ) ได้ โดยผู้เล่นในตลาดอาจมั่นใจมากขึ้นว่า BOJ มีโอกาสเดินหน้าขึ้นดอกเบี้ยในการประชุมเดือนธันวาคมนี้ หรืออย่างน้อยก็ช่วงต้นปี 2025 หากอัตราการเติบโตของค่าจ้างยังคงอยู่ในระดับสูงและหนุนให้ BOJ อาจบรรลุเป้าหมายอัตราเงินเฟ้อที่ระดับ 2% อย่างยั่งยืนได้ นอกเหนือจากรายงานข้อมูลเศรษฐกิจดังกล่าว ผู้เล่นในตลาดจะรอจับตารายงานข้อมูลเศรษฐกิจสำคัญรายเดือนของเวียดนาม อาทิ ยอดค้าปลีก (Retail Sales) และยอดการส่งออก-นำเข้า (Exports & Imports) เป็นต้น ในส่วนนโยบายการเงิน นักวิเคราะห์ส่วนใหญ่ต่างประเมินว่า ธนาคารกลางอินเดีย (RBI) อาจคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 6.50% หลังอัตราเงินเฟ้อได้เร่งตัวสูงขึ้นต่อเนื่องตั้งแต่ช่วงเดือนสิงหาคม จนล่าสุดสูงกว่ากรอบเป้าหมาย 2%-6% ทั้งนี้ บรรดานักวิเคราะห์ต่างประเมินว่า RBI อาจทยอยลดดอกเบี้ยได้ตั้งแต่ช่วงครึ่งแรกของปีหน้า ตามแนวโน้มการชะลอลงของเศรษฐกิจและอัตราเงินเฟ้อที่จะพลิกกลับมาชะลอลงสู่กรอบเป้าหมายได้

- ฝั่งไทย – ผู้เล่นในตลาดจะรอติดตามรายงานอัตราเงินเฟ้อ CPI เดือนพฤศจิกายน ซึ่งเราประเมินว่า อัตราเงินเฟ้อ CPI อาจสูงขึ้นสู่ระดับ 1.08% ตามผลของฐานราคาสินค้าและบริการปีก่อนหน้าที่อยู่ในระยะต่ำ โดยเฉพาะในส่วนของราคาน้ำมัน ส่วนอัตราเงินเฟ้อพื้นฐาน Core CPI อาจทรงตัวแถวระดับ 0.7%-0.8% นอกจากนี้ ผู้เล่นในตลาดจะรอลุ้น รายงานดัชนี PMI ภาคการผลิต และดัชนีความเชื่อมั่นภาคธุรกิจในเดือนพฤศจิกายน โดยดัชนี PMI ภาคการผลิตอาจปรับตัวดีขึ้นต่อเนื่อง สอดคล้องกับการฟื้นตัวของภาคการส่งออก ขณะที่ดัชนีความเชื่อมั่นภาคธุรกิจอาจได้รับผลกระทบจากความกังวลนโยบายกีดกันทางการค้าของรัฐบาล Trump 2.0 ที่อาจเกิดขึ้นได้