ดาวโจนส์ร่วง 382 จุด น้ำมัน WTI แตะ 83 ดอลลาร์ ก่อนตัวเลขจ้างงานสหรัฐ

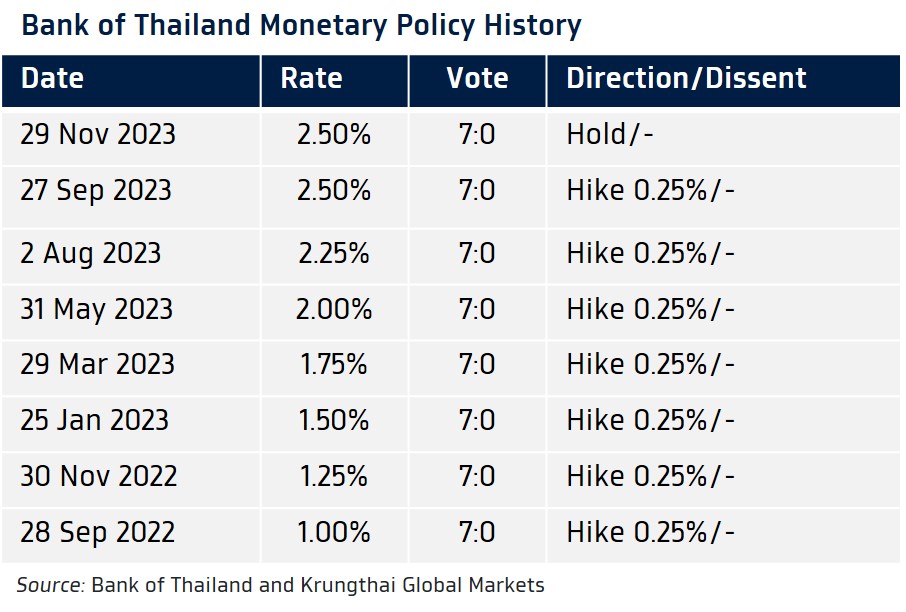

กนง. มีมติเป็นเอกฉันท์ “คง” ดอกเบี้ยที่ระดับ 2.50%

พร้อมย้ำมุมมอง อัตราดอกเบี้ยปัจจุบัน อยู่ในระดับที่ “เหมาะสม”

- Bank of Thailand Benchmark Interest Rate

Actual: 2.50% Previous: 2.50%

KTBGM: 2.50% Consensus: 2.50%

- กนง. มีมติเป็นเอกฉันท์ให้ “คง” ดอกเบี้ยนโยบายไว้ที่ระดับ 2.50% ตามที่เราคาด หลังเศรษฐกิจฟื้นตัวต่อเนื่อง นอกจากนี้ กนง. ยังให้ความสำคัญต่อการป้องกันการสะสมความไม่สมดุลทางการเงิน รวมถึงการรักษาขีดความสามารถของนโยบายการเงินและการเสริมเสถียรภาพเศรษฐกิจการเงินในระยะยาว ซึ่งระดับดอกเบี้ยนโยบายปัจจุบันนั้นมีความเหมาะสม

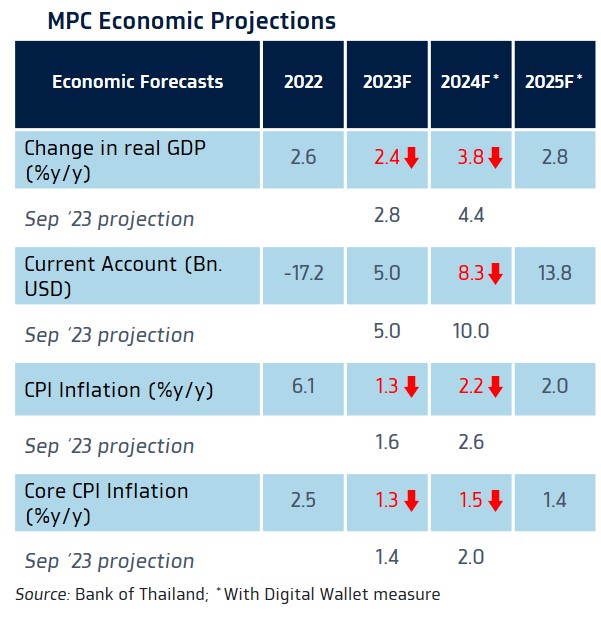

- ในกรณีที่ รัฐบาลสามารถดำเนินมาตรการ Digital Wallet ได้ กนง. ประเมินอัตราการเติบโตเศรษฐกิจในปี 2024 ที่ระดับ +3.8%y/y และ +2.8%y/y ในปี 2025 ทั้งนี้ กนง. ได้คาดการณ์อัตราเงินเฟ้อในปี 2024 และ ปี 2025 ที่ระดับ 2.2% และ 2.0% ตามลำดับ อย่างไรก็ดี กนง. จะติดตามความเสี่ยงต่อเศรษฐกิจ อาทิ อุปสงค์ในประเทศขยายตัวดีกว่า และภาพรวมเศรษฐกิจโลกอาจแย่กว่าคาด

- เราคงมุมมองเดิมว่า กนง. ได้จบรอบการขึ้นดอกเบี้ยที่ระดับ 2.50% และอาจคงดอกเบี้ยที่ระดับดังกล่าวตลอดทั้งปี 2024 ก่อนที่จะทยอยลดดอกเบี้ยลงสู่ระดับ 2.00% ในปี 2025 อย่างไรก็ดี เรามองว่า มีโอกาสที่ กนง. อาจปรับลดดอกเบี้ยลงได้บ้างในปี 2024 หากแนวโน้มเศรษฐกิจแย่ลงจากที่ กนง. คาดการณ์ไว้อย่างชัดเจน นอกจากนี้ เราจะติดตามความกังวลของ กนง. ต่อภาวะการเงิน (Financial Conditions) ที่อาจตึงตัวมากขึ้นในอนาคตและอาจมีผลต่อการตัดสินใจของ กนง. เช่นเดียวกับที่ปัจจัยดังกล่าวได้มีผลต่อการตัดสินใจนโยบายการเงินของเฟด

- การประชุมครั้งถัดไป: 7 กุมภาพันธ์ 2567

กนง. มีมติเป็นเอกฉันท์ให้ “คง” ดอกเบี้ยนโยบายที่ระดับ 2.50% พร้อมย้ำมุมมองเดิมว่า อัตราดอกเบี้ยนโยบายยังคงอยู่ในระดับที่ “เหมาะสม” กับการขยายตัวของเศรษฐกิจอย่างมีเสถียรภาพในระยะยาว

- กนง. คงมุมมองว่า เศรษฐกิจยังมีแนวโน้มฟื้นตัวกลับสู่ระดับศักยภาพ แม้ว่าภาคการส่งออกและการท่องเที่ยวจะฟื้นตัวช้ากว่าคาด แต่โดยรวมเศรษฐกิจไทยจะโตราว +2.4% ในปีนี้ ก่อนที่จะโตได้กว่า +3.8% ได้ในปี 2024 เมื่อรวมอานิสงส์จากมาตรการ Digital Wallet หนุนโดยแรงส่งจากภาคการท่องเที่ยว การบริโภคภาคเอกชนและการลงทุนภาคเอกชน นอกจากนี้ การส่งออกสินค้าก็จะกลับมาขยายตัวได้ในปีหน้า ส่วน อัตราเงินเฟ้อทั่วไปยังคงอยู่ในกรอบเป้าหมาย เฉลี่ยทั้งปีอยู่ที่ระดับ 1.3% ในปีนี้ และระดับ 2.2% ในปีหน้า จากผลของฐานที่สูงในปีก่อนหน้าและมาตรการช่วยเหลือค่าครองชีพของภาครัฐ ส่วนอัตราเงินเฟ้อพื้นฐานจะอยู่ใกล้ระดับ 1.5% อย่างไรก็ดี อัตราเงินเฟ้อยังมีความเสี่ยงด้านสูงอยู่ จากต้นทุนอาหารที่อาจสูงขึ้นตามผลกระทบของภาวะ El Nino รวมถึงความไม่แน่นอนของสงครามในตะวันออกกลางที่อาจกระทบต่อราคาพลังงานได้ ดังนั้น เพื่อเป็นการรักษาเสถียรภาพเศรษฐกิจในระยะยาว พร้อมดูแลเงินเฟ้อให้อยู่ในกรอบเป้าหมาย ควบคู่ไปกับการรักษาขีดความสามารถในการดำเนินนโยบายการเงิน (Policy Space) และป้องกันการสะสมความไม่สมดุลทางการเงิน กนง. จึงมีมติให้คงอัตราดอกเบี้ยนโยบายที่ระดับ 2.50%

- กนง. มองว่า การทยอยปรับขึ้นอัตราดอกเบี้ยนโยบายได้ส่งผลให้อัตราดอกเบี้ยในปัจจุบันอยู่ในระดับที่เหมาะสมกับการขยายตัวของเศรษฐกิจอย่างมีเสถียรภาพในระยะยาว ทั้งนี้ กนง. พร้อมปรับนโยบายการเงินให้เหมาะสมกับแนวโน้มเศรษฐกิจและเงินเฟ้อ

กนง. ย้ำจุดยืน อัตราดอกเบี้ยอยู่ในระดับที่เหมาะสม ทำให้เราคงมุมมองว่า อัตราดอกเบี้ยนโยบายอาจทรงตัวที่ระดับ 2.50%

- แม้ว่า กนง. รวมถึงนักวิเคราะห์ส่วนใหญ่จะปรับลดคาดการณ์เศรษฐกิจไทยลงพอสมควร (ไม่ว่าจะเป็นกรณีที่คำนึงถึงมาตรการ Digital Wallet หรือไม่) แต่เรามองว่า แนวโน้มหลักของภาพเศรษฐกิจไทย ยังคงเป็นการฟื้นตัวต่อเนื่อง กลับสู่ระดับศักยภาพแถว +3% ส่วนอัตราเงินเฟ้อก็มีแนวโน้มอยู่ในกรอบเป้าหมาย ทำให้ เราคงมุมมองเดิมว่า กนง. ได้จบการขึ้นดอกเบี้ยแล้วและอาจคงอัตราดอกเบี้ยไว้ที่ระดับ 2.50% ตลอดทั้งปี 2024 อย่างไรก็ดี เรายอมรับว่า มุมมองดังกล่าว อาจปรับเปลี่ยนไปได้ โดยเราอาจเพิ่มโอกาสที่ กนง. จะปรับลดอัตราดอกเบี้ยนโยบายได้บ้างในปีหน้า หากภาพเศรษฐกิจโลกแย่กว่าที่เราประเมินไว้ เช่น เศรษฐกิจฝั่งประเทศพัฒนาแล้วชะลอตัวลงหนักเข้าสู่ภาวะเศรษฐกิจถดถอย อีกทั้งเศรษฐกิจจีนยังฟื้นตัวได้ยาก ซึ่งภาพดังกล่าว อาจส่งผลให้ แนวโน้มเศรษฐกิจและอัตราเงินเฟ้อ เปลี่ยนไปจากคาดการณ์ของ กนง. ล่าสุด อย่างชัดเจน นอกจากนี้ ภาพดังกล่าว ก็อาจส่งผลให้ภาวะการเงิน (Financial Conditions) ตึงตัวขึ้นชัดเจน เช่นเดียวกันในช่วงที่เศรษฐกิจโลกหดตัวลงหนักในช่วง GFC ซึ่งเราจะติดตามความกังวลของ กนง. ต่อแนวโน้มภาวะการเงินอย่างใกล้ชิด เพื่อประเมินโอกาสในการปรับเปลี่ยนนโยบายการเงินของ กนง.

- ในบทวิเคราะห์ กนง. ครั้งก่อนหน้า เราได้ประเมินว่า หากผู้เล่นในตลาดมีมุมมองเชิงลบต่อแนวโน้มเศรษฐกิจหลัก อย่าง สหรัฐฯ มากขึ้น ก็อาจส่งผลให้ บอนด์ยีลด์ระยะยาวสหรัฐฯ อย่าง บอนด์ยีลด์ 10 ปี ปรับตัวลดลง และอาจช่วยหนุนให้บอนด์ยีลด์ระยะยาวของเราย่อตัวลงได้บ้าง โดยภาพดังกล่าวได้เกิดขึ้นตามคาด หลังผู้เล่นในตลาดมองว่า เฟดอาจลดดอกเบี้ยลงได้ถึง -100bps ในปีหน้า อย่างไรก็ดี มุมมองดังกล่าวก็ส่งผลให้ ผู้เล่นในตลาดคาดการณ์ว่า กนง. ก็อาจปรับลดดอกเบี้ยลงได้บ้าง -25bps เป็นอย่างน้อย กดดันให้ บอนด์ยีลด์ระยะสั้นของไทยอยู่ในระดับต่ำกว่า 2.50% ซึ่งเรามองว่า บอนด์ยีลด์ระยะสั้นนั้นต่ำเกินไป เมื่อประเมินจากมุมมองการคงอัตราดอกเบี้ยของเรา ทำให้ เราคงแนะนำให้รอจังหวะบอนด์ยีลด์ระยะยาว อาทิ บอนด์ยีลด์ 5 ปี ขึ้นไป ปรับตัวสูงขึ้น ในการทยอยเข้าซื้อ ซึ่งเรามองว่า บอนด์ยีลด์ 5 ปี ที่ระดับ 2.70%-2.80% จะมีความน่าสนใจ เช่นเดียวกัน บอนด์ยีลด์ 10 ปี ที่ควรขึ้นมาที่ระดับ 3.10% เป็นอย่างน้อย