สัญญาซื้อขายล่วงหน้าหุ้นสหรัฐฯ ปรับขึ้นหลังผลประกอบการแข็งแกร่ง จับตาตัวเลขจ้างงาน

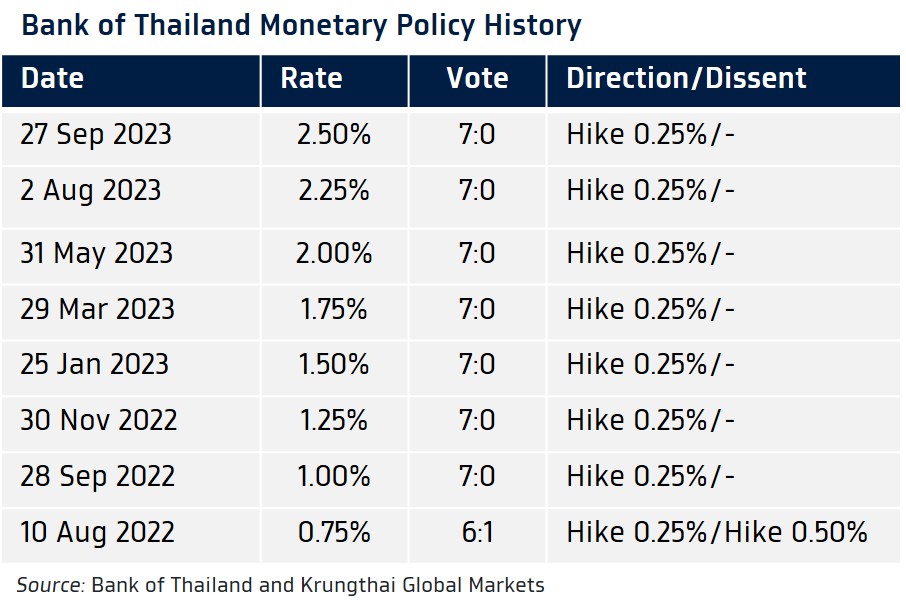

กนง. มีมติเป็นเอกฉันท์ให้ “ขึ้น” ดอกเบี้ยนโยบาย 0.25% สู่ระดับ 2.50%

พร้อมมองว่า การปรับขึ้นอัตราดอกเบี้ยที่ผ่านมา จนถึงรอบล่าสุด ได้ขึ้นมาสู่ระดับที่ “เหมาะสม” กับการขยายตัวของเศรษฐกิจอย่างมีเสถียรภาพในระยะยาว

- Bank of Thailand Benchmark Interest Rate

Actual: 2.50% Previous: 2.25%

KTBGM: 2.50% Consensus: 2.25%

- กนง. มีมติเป็นเอกฉันท์ให้ “ขึ้น” ดอกเบี้ยนโยบาย 0.25% สู่ระดับ 2.50% ตามที่เราคาด หลังเศรษฐกิจกำลังฟื้นตัวเข้าสู่ระดับศักยภาพ ซึ่งนโยบายการเงินควรดูแลเงินเฟ้อให้อยู่ในกรอบอย่างยั่งยืน นอกจากนี้ กนง. ยังให้ความสำคัญต่อการรักษาขีดความสามารถของนโยบายการเงินและการเสริมเสถียรภาพเศรษฐกิจการเงินในระยะยาว ทำให้การปรับขึ้นดอกเบี้ยนั้นมีความเหมาะสม

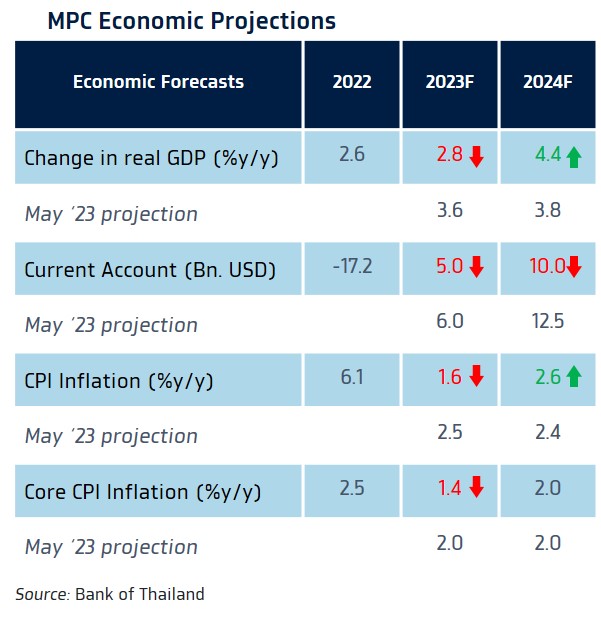

- กนง. ปรับคาดการณ์อัตราการเติบโตเศรษฐกิจในปี 2023 และ 2024 ใหม่ ที่ระดับ +2.8%y/y และ +4.4%y/y ทั้งนี้ กนง. คงคาดการณ์อัตราเงินเฟ้อพื้นฐานในปีนี้และปีหน้าที่ระดับ 2.0% อย่างไรก็ดี กนง. จะติดตามความเสี่ยงด้านสูงของเงินเฟ้อ จากทั้งนโยบายภาครัฐและต้นทุนราคาอาหารที่อาจสูงขึ้นจากผลกระทบของภาวะ El Nino

- แม้ กนง. จะมีมติเป็นเอกฉันท์ สวนทางกับที่เราคาดการณ์ไว้ว่าอาจมีเสียงแตกบ้าง แต่ กนง. ก็มีการส่งสัญญาณว่า ระดับอัตราดอกเบี้ยนโยบายได้เพิ่มขึ้นมาสู่ระดับที่เหมาะสม จนกว่าภาพเศรษฐกิจจะมีการเปลี่ยนแปลงไปจากสมมติฐานล่าสุดของ กนง. ทำให้ เราคงมุมมองเดิมว่า กนง. อาจจบรอบการขึ้นดอกเบี้ยที่ระดับ 2.50% อย่างไรก็ดี เราพร้อมปรับมุมมองใหม่ว่า กนง. อาจปรับขึ้นอัตราดอกเบี้ยนโยบายต่ออีก +25bps หากอัตราเงินเฟ้อกลับเร่งตัวขึ้นสวนทางกับที่เราและ กนง. คาดการณ์ไว้มาก อนึ่ง หลังจากที่บอนด์ยีลด์ได้ปรับตัวขึ้นในช่วงที่ผ่านมา เรามองว่า กลยุทธ์ “Buy on Dip” รอทยอยซื้อในจังหวะบอนด์ยีลด์ปรับตัวขึ้น ก็ยังเป็นกลยุทธ์ที่น่าสนใจ

การประชุมครั้งถัดไป: 29 พฤศจิกายน 2566

กนง. มีมติเป็นเอกฉันท์ให้ “ขึ้น” ดอกเบี้ยนโยบาย 0.25% สู่ระดับ 2.50% พร้อมมองว่า การปรับขึ้นอัตราดอกเบี้ยที่ผ่านมา จนถึงรอบล่าสุด ได้ขึ้นมาสู่ระดับที่ “เหมาะสม” กับการขยายตัวของเศรษฐกิจอย่างมีเสถียรภาพในระยะยาว

- กนง. คงมุมมองว่า เศรษฐกิจยังมีแนวโน้มฟื้นตัวกลับสู่ระดับศักยภาพ แม้จะชะลอลงบ้างจากอุปสงค์ต่างประเทศ แต่โดยรวมเศรษฐกิจไทยจะโตราว +2.8% ได้ในปีนี้ ก่อนที่จะโตกว่า +4.4% ในปีหน้า หนุนโดยแรงส่งจากภาคการท่องเที่ยวและการบริโภคภาคเอกชนเป็นปัจจัยสำคัญ ขณะที่การส่งออกสินค้าจะกลับมาขยายตัวได้ในปีหน้า ส่วน อัตราเงินเฟ้อทั่วไปยังคงอยู่ในกรอบเป้าหมาย เฉลี่ยทั้งปีอยู่ที่ระดับ 1.6% และระดับ 2.6% ในปีหน้า จากผลของฐานที่สูงในปีก่อนหน้าและมาตรการช่วยเหลือค่าครองชีพของภาครัฐ ส่วนอัตราเงินเฟ้อพื้นฐานจะทรงตัวที่ระดับ 2.0% อย่างไรก็ดี อัตราเงินเฟ้อยังมีความเสี่ยงด้านสูงอยู่ โดยเฉพาะในปีหน้า จากแรงกดดันเงินเฟ้อด้านอุปสงค์เพิ่มเติมจากนโยบายภาครัฐและต้นทุนอาหารที่อาจสูงขึ้นจากผลกระทบของภาวะ El Nino ดังนั้น เพื่อเป็นการรักษาเสถียรภาพเศรษฐกิจในระยะยาว พร้อมดูแลเงินเฟ้อให้อยู่ในกรอบเป้าหมาย ควบคู่ไปกับการรักษาขีดความสามารถในการดำเนินนโยบายการเงิน (Policy Space) กนง. จึงมีมติให้ขึ้นดอกเบี้ยนโยบาย 0.25%

- กนง. มองว่า การทยอยปรับขึ้นอัตราดอกเบี้ยนโยบายได้ส่งผลให้อัตราดอกเบี้ยในปัจจุบันอยู่ในระดับที่เหมาะสมกับการขยายตัวของเศรษฐกิจอย่างมีเสถียรภาพในระยะยาว ทั้งนี้ กนง. พร้อมปรับนโยบายการเงินให้เหมาะสมกับแนวโน้มเศรษฐกิจและเงินเฟ้อที่อาจได้แรงส่งเพิ่มเติมจากนโยบายภาครัฐ

กนง. ส่งสัญญาณ อัตราดอกเบี้ยกลับสู่ระดับที่เหมาะสม ทำให้เราคงมุมมองว่า รอบการขึ้นดอกเบี้ยได้จบลงแล้ว

- แม้ว่า กนง. จะมีมุมมองที่เป็นบวกต่อแนวโน้มเศรษฐกิจไทยดีขึ้น ดังจะเห็นได้จากการปรับคาดการณ์อัตราการเติบโตเศรษฐกิจ ซึ่ง กนง. ได้มีการคำนึงถึงผลกระทบจากมาตรการกระตุ้นเศรษฐกิจ อย่าง Digital Wallet ไปแล้ว แต่จะเห็นได้ว่า กนง. ก็ไม่ได้มองอัตราเงินเฟ้อพื้นฐานเร่งตัวขึ้นแต่อย่างใด ทำให้เรามองว่า หากใช้อัตราเงินเฟ้อพื้นฐานในการประเมินอัตราดอกเบี้ยที่แท้จริง (Real Policy Rate) ด้วยระดับอัตราดอกเบี้ยนโยบายที่ 2.50% ก็จะทำให้ Real Policy Rate จะเป็นบวกทั้งในปีนี้และปีหน้า เมื่อเศรษฐกิจไทยกลับสู่ระดับศักยภาพ ทำให้เราคงมุมมองเดิมว่า กนง. ได้จบการขึ้นดอกเบี้ยแล้วที่ระดับ 2.50% อย่างไรก็ดี เรายอมรับว่า มุมมองดังกล่าว อาจปรับเปลี่ยนไปได้ หากผู้ประกอบการมีการส่งผ่านต้นทุนมากขึ้น รวมถึงราคาอาหารเร่งตัวสูงขึ้นมากจากผลกระทบของภาวะ El Nino ที่อาจรุนแรงกว่าคาด และมาตรการกระตุ้นเศรษฐกิจของภาครัฐได้ส่งผลให้เกิดแรงส่งเงินเฟ้อด้านอุปสงค์มากกว่าคาด

- แม้ว่า ผู้เล่นในตลาดอาจยังไม่มั่นใจว่า การขึ้นดอกเบี้ยของ กนง. ได้จบแล้ว ดังจะเห็นได้จากการปรับตัวขึ้นบ้างของบอนด์ยีลด์ โดยเฉพาะ บอนด์ยีลด์ระยะสั้น แต่เราคงมองว่า โอกาสขึ้นดอกเบี้ยต่อของ กนง. ในรอบถัดไป จะเกิดขึ้นได้ยาก และอาจเห็นมติ “คงดอกเบี้ย” เป็นเอกฉันท์ได้ เนื่องจาก ในช่วงเดือนพฤศจิกายน เราประเมินว่า แนวโน้มเศรษฐกิจโลกอาจชะลอลงมากขึ้น ซึ่งเรายังคง “มองต่าง” จากเฟด ว่า เศรษฐกิจสหรัฐฯ ยังมีความเสี่ยงที่จะชะลอลงมากกว่าคาดและมีความเสี่ยงที่เศรษฐกิจอาจชะลอลงหนักจนเข้าสู่ภาวะถดถอย ซึ่งความผันผวนในภาพเศรษฐกิจและตลาดการเงินโลกอาจทำให้ กนง. เลือกที่จะคงอัตราดอกเบี้ยนโยบายที่ระดับ 2.50% เพื่อรอประเมินสถานการณ์ก่อนได้ ดังนั้น หากมุมมองเชิงลบต่อแนวโน้มเศรษฐกิจหลัก อย่าง สหรัฐฯ ของเราถูกต้อง เรามองว่า บอนด์ยีลด์ระยะยาวสหรัฐฯ อย่าง บอนด์ยีลด์ 10 ปี ก็ควรปรับตัวลดลงจากระดับปัจจุบันได้ (มองสิ้นปี 4.00% ย้ำมุมมอง Buy on Dip) ซึ่งควรจะช่วยหนุนให้บอนด์ยีลด์ระยะยาวของเราย่อตัวลงได้บ้าง หากผู้เล่นในตลาดเริ่มคลายกังวลความเสี่ยงเสถียรภาพการคลังของไทย ส่วนบอนด์ยีลด์ระยะสั้น อย่าง บอนด์ยีลด์ 2 ปี ก็ควรแกว่งตัวใกล้ระดับ 2.50%