สัญญาซื้อขายล่วงหน้าหุ้นสหรัฐฯ ปรับขึ้นหลังผลประกอบการแข็งแกร่ง จับตาตัวเลขจ้างงาน

- สัปดาห์ที่ผ่านมา เงินดอลลาร์แข็งค่าขึ้นต่อเนื่อง จากภาพเศรษฐกิจสหรัฐฯ ที่ดูดีกว่าฝั่งยุโรป และความกังวลต่อแนวโน้มเศรษฐกิจยูโรโซน หลัง ECB เดินหน้าขึ้นดอกเบี้ยต่อเนื่อง +25bps

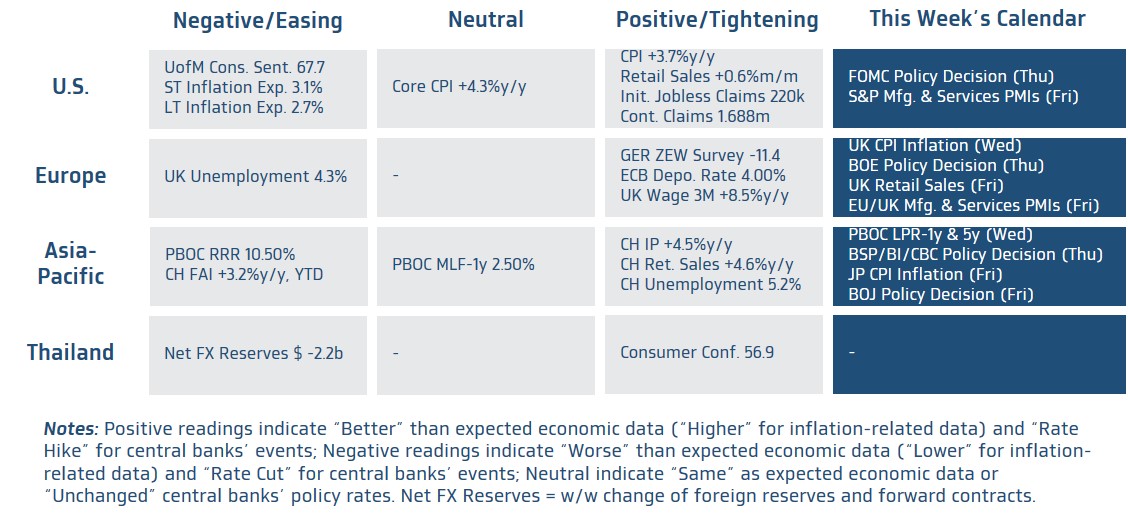

- จับตา รายงานข้อมูลเศรษฐกิจสำคัญ อาทิ ดัชนี PMI ของบรรดาประเทศเศรษฐกิจหลัก และ รอลุ้นผลการประชุมบรรดาธนาคารกลางหลัก (เฟด, BOE และ BOJ) ซึ่งจะมีไฮไลท์สำคัญอยู่ที่ Dot Plot ใหม่ของเฟด

- เงินดอลลาร์อาจย่อตัวลงบ้าง หาก Dot Plot ใหม่ชี้ว่า เฟดได้จบรอบการขึ้นดอกเบี้ยแล้ว ทั้งนี้ เงินดอลลาร์อาจมีแรงหนุนอยู่ หากตลาดยังคงกังวลต่อแนวโน้มเศรษฐกิจยุโรป จากการเดินหน้าขึ้นดอกเบี้ยของ BOE และ ECB ทั้งนี้ ควรระวังความผันผวนของเงินเยนญี่ปุ่น (JPY) ในช่วงทยอยรับรู้ผลการประชุม BOJ ที่อาจส่งผลต่อเงินดอลลาร์ได้ ในส่วนของค่าเงินบาท มีโอกาสลุ้นทยอยกลับมาแข็งค่าขึ้นได้บ้าง หากตลาดกลับมาเชื่อว่าเฟดได้จบรอบการขึ้นดอกเบี้ยแล้ว อนึ่ง ปัจจัยกดดันฝั่งอ่อนค่ายังคงอยู่ โดยเฉพาะฟันด์โฟลว์นักลงทุนต่างชาติที่ยังคงผันผวนและไม่แน่นอน อีกทั้ง หากราคาน้ำมันดิบปรับตัวขึ้นต่อเนื่องก็อาจยังเป็นปัจจัยกดดันเงินบาท จากความกังวลแนวโน้มดุลการค้าและดุลบัญชีเดินสะพัด

- มองกรอบเงินบาทสัปดาห์นี้

35.40-36.00 บาท/ดอลลาร์

มุมมองเศรษฐกิจทั่วโลก

- ฝั่งสหรัฐฯ – เราประเมินว่า ในการประชุม FOMC ของเฟดในสัปดาห์นี้ เฟดจะคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 5.25-5.50% อย่างไรก็ดี ไฮไลท์สำคัญจะอยู่ที่ การปรับคาดการณ์เศรษฐกิจ และคาดการณ์แนวโน้มอัตราดอกเบี้ยนโยบาย (Dot Plot) โดยเรามองว่า แนวโน้มการชะลอตัวลงต่อเนื่องของอัตราเงินเฟ้อพื้นฐานอาจทำให้เฟดปรับลดคาดการณ์อัตราเงินเฟ้อพื้นฐาน Core PCE ลงบ้างในปีนี้และปีหน้า แต่การปรับตัวขึ้นของราคาพลังงานในช่วงที่ผ่านมาอาจทำให้เฟดคงคาดการณ์อัตราเงินเฟ้อทั่วไป หรือ ปรับขึ้นเล็กน้อยในปีนี้ ขณะเดียวกัน รายงานข้อมูลเศรษฐกิจล่าสุดที่ยังคงสะท้อนภาพเศรษฐกิจที่แข็งแกร่งกว่าคาด อาจทำให้เฟดไม่ได้ปรับเปลี่ยนมุมมองต่อแนวโน้มการขยายตัวของเศรษฐกิจ ทั้งนี้ เราประเมินว่า ในส่วนของ Dot Plot ใหม่ อาจสะท้อนว่า เฟดได้จบรอบการขึ้นดอกเบี้ยไปแล้ว ตามแนวโน้มการชะลอตัวลงของเศรษฐกิจ โดยเฉพาะในส่วนการจ้างงาน ซึ่งล่าสุดอาจได้รับผลกระทบจากการหยุดงานประท้วงของสหภาพแรงงานยานยนต์ (United Auto Workers:UAW) อีกทั้งยังมีความเสี่ยงที่รัฐบาลสหรัฐฯ อาจเผชิญภาวะ Government Shutdown ในช่วงปลายปีได้ ทั้งนี้ เราไม่ปิดโอกาสที่ Dot Plot ใหม่จะยังคงชี้ว่า เฟดมีโอกาสขึ้นดอกเบี้ยต่อได้ 1 ครั้งในปีนี้ ซึ่งจะไม่ต่างจาก Dot Plot ก่อนหน้า เนื่องจากการประท้วงของ UAW หากประสบความสำเร็จก็อาจยิ่งทำให้อัตราเงินเฟ้อชะลอลงช้า ตามการปรับเพิ่มขึ้นค่าแรง โดยเฉพาะในช่วงที่ราคาพลังงานก็มีแนวโน้มปรับตัวขึ้น อย่างไรก็ดี เรามองว่า หาก Dot Plot ใหม่ ไม่ได้ชี้ว่า เฟดพร้อมขึ้นดอกเบี้ยมากกว่า 1 ครั้ง ในปีนี้ และลดดอกเบี้ยลง -1% ตามที่ประเมินไว้ใน Dot Plot ครั้งก่อน เงินดอลลาร์ก็อาจไม่ได้แข็งค่าขึ้นมากนักหรืออาจทรงตัว sideway และนอกจากผลการประชุม FOMC ผู้เล่นในตลาดจะรอลุ้นรายงานดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตและภาคการบริการ (S&P Manufacturing & Services PMIs) เดือนกันยายน ที่อาจยังคงสะท้อนภาพเศรษฐกิจสหรัฐฯ ที่ไม่ได้ชะลอตัวลงหนักมาก

- ฝั่งยุโรป – ตลาดประเมินว่า อัตราเงินเฟ้อ CPI ของอังกฤษในเดือนสิงหาคม อาจเร่งขึ้นสู่ระดับ 7.0% ตามการปรับตัวขึ้นของราคาพลังงาน ส่วนอัตราเงินเฟ้อพื้นฐาน Core CPI ที่ไม่รวมผลของราคาอาหารและพลังงาน อาจชะลอลงเล็กน้อยสู่ระดับ 6.8% ซึ่งภาพดังกล่าว กอปรกับการเติบโตของค่าจ้าง (Wage growth) ที่รายงานในสัปดาห์ก่อน ยังคงอยู่ในระดับสูงกว่า +8.5%y/y ทำให้ เราประเมินว่า ธนาคารกลางอังกฤษ (BOE) จะเดินหน้าขึ้นดอกเบี้ย +25bps สู่ระดับ 5.50% อย่างไรก็ดี ผู้เล่นในตลาดได้ประเมินว่า BOE อาจเดินหน้าขึ้นดอกเบี้ยต่อในการประชุมครั้งนี้ (โอกาสราว 80%) ทำให้ประเด็นสำคัญจะอยู่ที่ การส่งสัญญาณของ BOE ว่าพร้อมเดินหน้าขึ้นดอกเบี้ยต่อหรือไม่ และ BOE มีมุมมองต่อแนวโน้มเศรษฐกิจอย่างไร หลังรายงานข้อมูลเศรษฐกิจในช่วงนี้ยังคงไม่สดใส โดยเฉพาะในฝั่งการจ้างงาน อีกทั้ง รายงานข้อมูลเศรษฐกิจในสัปดาห์นี้ อย่าง ดัชนี PMI ภาคการผลิตและภาคการบริการ เดือนกันยายน ก็อาจยิ่งชี้ว่า เศรษฐกิจอังกฤษ (รวมถึงยูโรโซน) มีแนวโน้มชะลอตัวลงมากขึ้น

- ฝั่งเอเชีย – ไฮไลท์สำคัญจะอยู่ที่ผลการประชุมธนาคารกลางญี่ปุ่น (BOJ) โดยเราคาดว่า BOJ อาจคงอัตราดอกเบี้ยไว้ที่ระดับ -0.10% และยังคงใช้นโยบาย Flexible Yield Curve Control อย่างไรก็ดี การอ่อนค่าต่อเนื่องของเงินเยนญี่ปุ่นกอปรกับแนวโน้มอัตราเงินเฟ้อที่ยังคงอยู่ในระดับสูง (ตลาดคาดอัตราเงินเฟ้อ CPI ญี่ปุ่นในเดือนสิงหาคม อาจอยู่ที่ระดับ 3.0% ขณะที่อัตราเงินเฟ้อ Core-Core CPI ที่ไม่รวมผลของราคาอาหารและพลังงาน จะยังคงสูงกว่า 4.3%) อีกทั้งการเดินหน้าขึ้นดอกเบี้ยต่อของเฟดก็ยังมีความไม่แน่นอน อาจทำให้ผู้ว่าฯ BOJ ส่งสัญญาณในลักษณะที่มีความ hawkish มากขึ้น เพื่อลดแรงกดดันต่อเงินเยนญี่ปุ่นซึ่งจะช่วยชะลอการปรับตัวขึ้นของอัตราเงินเฟ้อได้บ้าง นอกจาก BOJ ตลาดยังมองว่า บรรดาธนาคารกลางอื่นๆ อาจเลือกที่จะคงอัตราดอกเบี้ยไว้ที่ระดับเดิมก่อน โดยธนาคารกลางไต้หวัน (CBC), ธนาคารกลางอินโดนีเซีย (BI) และ ธนาคารกลางฟิลิปปินส์ (BSP) อาจคงอัตราดอกเบี้ยไว้ที่ระดับ 1.875%, 5.75% และ 6.25% ตามลำดับ อย่างไรก็ดี เรามองว่า แม้ธนาคารกลางจีน (PBOC) จะคงอัตราดอกเบี้ย MLF 1 ปี ในสัปดาห์ที่ผ่านมา แต่บรรดาธนาคารพาณิชย์ก็อาจลดอัตราดอกเบี้ยลูกหนี้ชั้นดี (LPR) ระยะ 1 ปี ลง -5bps สู่ระดับ 3.40% เพื่อช่วยกระตุ้นเศรษฐกิจ โดยเฉพาะในส่วนของการบริโภค