สัญญาซื้อขายล่วงหน้าหุ้นสหรัฐฯ ปรับขึ้นหลังผลประกอบการแข็งแกร่ง จับตาตัวเลขจ้างงาน

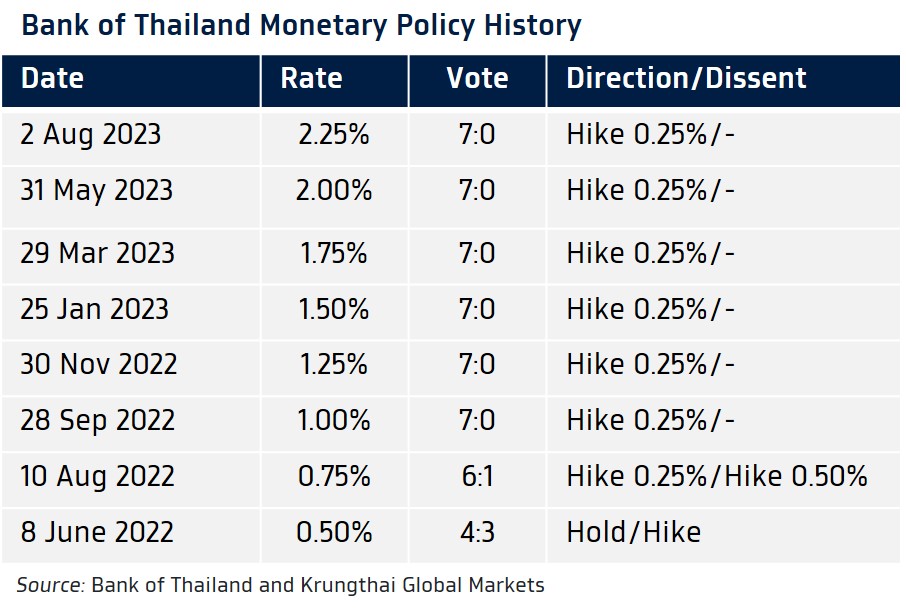

กนง. มีมติเป็นเอกฉันท์ “ขึ้น” ดอกเบี้ย 0.25% สู่ระดับ 2.25%

ตามความเหมาะสมของแนวโน้มเศรษฐกิจและอัตราเงินเฟ้อ รวมถึงรักษา Policy Space

- Bank of Thailand Benchmark Interest Rate

Actual: 2.25% Previous: 2.00%

KTBGM: 2.25% Consensus: 2.25%

- กนง. มีมติเป็นเอกฉันท์ให้ “ขึ้น” ดอกเบี้ยนโยบาย 0.25% สู่ระดับ 2.25% ตามคาด หลังเศรษฐกิจฟื้นตัวดีขึ้นต่อเนื่อง ส่วนอัตราเงินเฟ้อ แม้มีแนวโน้มทรงตัวในกรอบเป้าหมาย แต่ยังมีความเสี่ยงด้านสูง นอกจากนี้ กนง. ยังให้ความสำคัญต่อการักษาขีดความสามารถของนโยบายการเงินและการเสริมเสถียรภาพเศรษฐกิจการเงินในระยะยาว ทำให้การปรับขึ้นดอกเบี้ยนั้นยังคงเหมาะสม

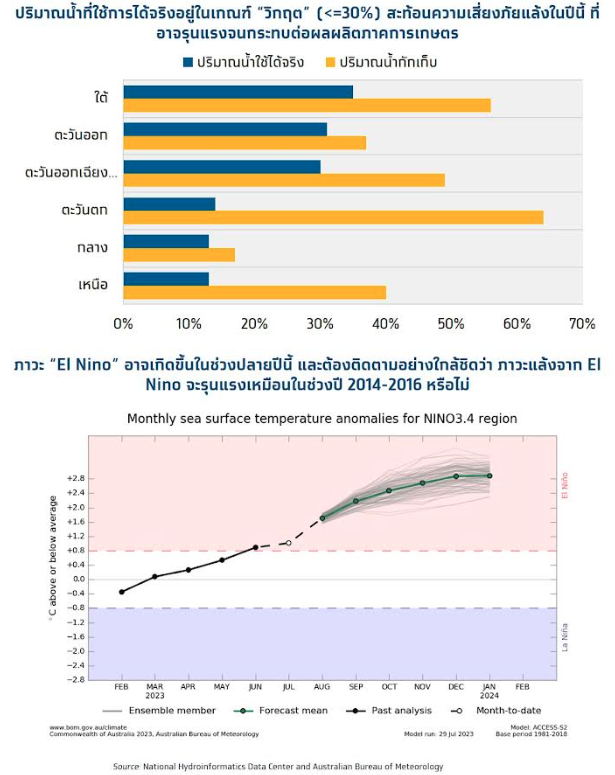

- กนง. ยังคงมองว่า เศรษฐกิจไทยมีแนวโน้มฟื้นตัวต่อเนื่องจากภาคการท่องเที่ยวและการบริโภคภาคเอกชนเป็นสำคัญ แต่ยังมีความไม่แน่นอนทางเศรษฐกิจ จากความเสี่ยงเศรษฐกิจโลกชะลอตัว และความวุ่นวายของสถานการณ์การเมืองไทย ส่วนอัตราเงินเฟ้อยังมีความเสี่ยงที่อาจปรับตัวสูงขึ้น หากสถานการณ์ El Nino รุนแรงกว่าคาด และมีการส่งผ่านต้นทุนของผู้ประกอบการมากขึ้น

- สัญญาณจาก กนง. ไม่ชัดเจนนัก ทำให้ เราคงมุมมองเดิมว่า กนง. อาจจบรอบการขึ้นดอกเบี้ยที่ระดับ 2.25% อย่างไรก็ดี เราพร้อมปรับมุมมองใหม่ว่า กนง. อาจปรับขึ้นอัตราดอกเบี้ยนโยบายต่ออีก +25bps สู่ระดับ 2.50% หากการจัดตั้งรัฐบาลผสมเสร็จสิ้นก่อนการประชุมเดือนกันยายนและเห็นโอกาสที่รัฐบาลใหม่จะใช้มาตรการกระตุ้นเศรษฐกิจเพิ่มเติม โดยเฉพาะนโยบายแจกเงิน กระตุ้นการใช้จ่าย หรือ การปรับขึ้นค่าแรงขั้นต่ำ ทั้งนี้ ในจังหวะที่ผู้เล่นในตลาดยังไม่มีมุมมองที่ชัดเจนต่อแนวโน้มดอกเบี้ยนโยบาย เรามองว่า กลยุทธ์ “Buy on Dip” รอทยอยซื้อในจังหวะบอนด์ยีลด์ปรับตัวขึ้น ก็ยังเป็นกลยุทธ์ที่น่าสนใจ

- การประชุมครั้งถัดไป: 27 กันยายน 2566

กนง. มีมติเป็นเอกฉันท์ให้ “ขึ้น” ดอกเบี้ยนโยบาย 0.25% สู่ระดับ 2.25% เพื่อให้เหมาะสมกับแนวโน้มเศรษฐกิจและเงินเฟ้อ รวมถึงรักษาขีดความสามารถของนโยบายการเงิน (Policy Space) เพื่อรับมือความเสี่ยงในอนาคต

- กนง. คงมุมมองว่า เศรษฐกิจมีแนวโน้มฟื้นตัวต่อเนื่อง หนุนโดยแรงส่งจากภาคการท่องเที่ยวและการบริโภคภาคเอกชนเป็นปัจจัยสำคัญ ขณะที่การส่งออกสินค้ามีแนวโน้มทยอยฟื้นตัวดีขึ้นตามการฟื้นตัวเศรษฐกิจโลก แม้จะหดตัวในระยะสั้น แต่ยังมีความเสี่ยงที่การส่งออกสินค้าอาจฟื้นตัวช้ากว่าคาดได้ ส่วน อัตราเงินเฟ้อทั่วไปมีแนวโน้มปรับตัวลง ตามแรงกดดันจากราคาหมวดพลังงานที่จะลดลง มาตรการช่วยเหลือค่าครองชีพ รวมถึงระดับฐานราคาที่สูงในปีก่อน ส่วนอัตราเงินเฟ้อพื้นฐานปรับตัวลดลง แต่มีแนวโน้มทรงตัวในระดับสูงกว่าอดีต โดยยังมีความเสี่ยงด้านสูงอยู่ จากต้นทุนราคาอาหารที่อาจปรับขึ้นจากผลกระทบของภาวะ El Nino (ภาวะแล้ง) ที่อาจยิ่งเร่งการส่งผ่านต้นทุนของผู้ประกอบการในจังหวะที่เศรษฐกิจฟื้นตัวต่อเนื่อง นอกจากนี้ กนง. ยังให้ความสำคัญต่อการักษาขีดความสามารถของนโยบายการเงินและการเสริมเสถียรภาพเศรษฐกิจการเงินในระยะยาว ทำให้การปรับขึ้นดอกเบี้ยนั้นยังคงเหมาะสม

- กนง. มองว่า การปรับขึ้นอัตราดอกเบี้ยนโยบายเพิ่มเติมจะขึ้นกับแนวโน้มและความเสี่ยงของเศรษฐกิจและเงินเฟ้อ (Outlook Dependent) โดย กนง. ประเมินว่า ความเสี่ยงสำคัญต่อเศรษฐกิจและเงินเฟ้อยังคงมีอยู่ อาทิ 1. การฟื้นตัวของเศรษฐกิจโลกยังมีความไม่แน่นอนสูง 2. ความไม่แน่นอนของการเมืองไทยและทิศทางนโยบายเศรษฐกิจของภาครัฐ และ 3. ความรุนแรงของ El Nino และผลกระทบต่อเงินเฟ้อ

เราคงมุมมองเดิม Terminal Rate ที่ระดับ 2.25% เพื่อรอดูความชัดเจนของการจัดตั้งรัฐบาลและมาตรการกระตุ้นเศรษฐกิจของรัฐบาลใหม่

- มุมมองของ กนง. ต่อแนวโน้มเศรษฐกิจยังไม่ได้เปลี่ยนแปลงไปมากนัก นอกจากนี้ กนง. ยังมีความกังวลต่อแนวโน้มอัตราเงินเฟ้ออยู่ สะท้อนผ่านคาดการณ์อัตราเงินเฟ้อพื้นฐานล่าสุดที่ดูมีแนวโน้มสูงกว่าประมาณการในครั้งก่อน โดย กนง. ยังมีความกังวลต่อแรงกดดันเงินเฟ้อด้านอุปทานผ่านผลกระทบของภาวะ “El Nino” ที่อาจมาจากการส่งผ่านต้นทุนของผู้ประกอบการ โดยเฉพาะในส่วนของหมวดอาหาร ทั้งนี้ เรามองว่า กนง. อาจรอประเมินแรงกดดันเงินเฟ้อด้านอุปสงค์ ซึ่งต้องรอผลการจัดตั้งรัฐบาลใหม่ ทำให้ในการประชุมครั้งนี้ ท่าทีของ กนง. ไม่ได้ส่งสัญญาณพร้อมขึ้นดอกเบี้ยต่อที่ชัดเจน (Less Hawkish than expected if unanimously hike) ดังนั้น เราจึงคงมุมมองเดิมก่อนว่า กนง. อาจคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 2.25% ก่อน เพื่อรอประเมินสถานการณ์ทางการเมืองที่จะส่งผลกระทบต่อแนวโน้มเศรษฐกิจและเงินเฟ้อ

- เรามองว่า หากรัฐบาลใหม่เตรียมออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติม อาทิ นโยบายแจกเงิน เพื่อกระตุ้นการใช้จ่าย หรือมีการเตรียมออกนโยบายเพิ่มค่าแรงขั้นต่ำ ก็อาจทำให้ กนง. มีความกังวลต่อแนวโน้มเงินเฟ้อมากขึ้น ซึ่งหากประเมินจากท่าทีของ กนง. ที่มีความเป็น Outlook Dependent ในกรณีดังกล่าว กนง. ก็อาจขึ้นดอกเบี้ยต่อสู่ระดับ 2.50% ได้ ซึ่งเราให้โอกาสการขึ้นดอกเบี้ยต่อราว 45% ขณะที่ผู้เล่นในตลาดอาจให้โอกาสการขึ้นดอกเบี้ยต่อราว 30%-40% (หากประเมินจากระดับ THOR-2y ล่าสุด)

- จากการเข้าร่วมประชุม Monetary Policy Forum ล่าสุด เราพบว่า กนง. ให้ความสำคัญต่อทั้งขีดความสามารถของนโยบายการเงิน (Policy Space) และระดับอัตราดอกเบี้ยที่แท้จริง (Real Policy Rate) ที่ควรเป็นบวก เมื่อเศรษฐกิจไทยกลับสู่ระดับศักยภาพ ซึ่งปัจจุบันอัตราดอกเบี้ยที่แท้จริงรวมถึงแนวโน้มในอนาคตก็เริ่มเป็นบวกแล้ว หากแนวโน้มเงินเฟ้อไม่ได้ปรับสูงขึ้นไปมากจากคาดการณ์ล่าสุด และ Policy Space ก็ถือว่าอยู่ในระดับที่สูงขึ้นพอสมควรจากรอบการขึ้นดอกเบี้ยครั้งก่อน ทำให้เรามองว่า หาก กนง. จะตัดสินใจขึ้นดอกเบี้ยต่อ อาจต้องเห็นการปรับมุมมองแนวโน้มเงินเฟ้อที่สูงขึ้น (ซึ่งอาจขึ้นกับแนวโน้มนโยบายรัฐบาลใหม่) หรือ กนง. เห็นความเสี่ยงด้านต่ำเศรษฐกิจที่อาจเกิดขึ้นในปีหน้า ทำให้หากสถานการณ์ปัจจุบันเอื้ออำนวย กนง. ก็อาจอยากเพิ่ม Policy Space เพื่อรองรับความเสี่ยงในอนาคต

- ในเชิงกลยุทธ์การลงทุนและการปิดความเสี่ยง เรามองว่า ในจังหวะที่ผู้เล่นในตลาดยังมีความไม่แน่ใจต่อทิศทางดอกเบี้ยนโยบาย อาจเห็นการเคลื่อนไหวที่ผันผวนของบอนด์ยีลด์และอัตราดอกเบี้ยในตลาด ทำให้เราคงมุมมองเดิมว่า ผู้เล่นในตลาด ควรรอจังหวะที่บอนด์ยีลด์มีการปรับตัวสูงขึ้น ในการทยอยเข้าซื้อสะสม (Buy on Dip) หรือ ปิดความเสี่ยงอัตราดอกเบี้ย โดย เรามองว่า บอนด์ยีลด์ระยะกลาง-ยาว (ถึง ยาวมาก เช่น บอนด์ยีลด์ 15 ปี) ที่ระดับปัจจุบันก็ถือว่า มีความน่าสนใจ ในแง่ risk-reward โดยเรามองว่า downside risk อาจจำกัด เนื่องจาก หากมุมมองล่าสุดของเราผิด และ กนง. ขึ้นดอกเบี้ยต่อ สู่ระดับ 2.50% การปรับตัวขึ้นของบอนด์ยีลด์ก็อาจมีไม่มากนัก ขณะที่ ผลตอบแทนรวม จากระดับยีลด์ล่าสุดและโอกาสที่บอนด์ยีลด์ระยะยาวอาจลดลง ตามภาวะตลาดบอนด์โลก ก็ดูจะคุ้มความเสี่ยง