การเจรจาสหรัฐฯ-อิหร่านยังไม่แน่นอน; Palantir และ Snap รายงานผลประกอบการ

เฟด“ขึ้น”ดอกเบี้ย 0.25% ตามคาด

ประธานเฟดย้ำยังไม่ “ลด” ดอกเบี้ยในปีนี้ และ ไม่ปิดโอกาส “ขึ้น” ดอกเบี้ยต่อ

- Fed Funds Target Range

Actual: 5.25-5.50% Previous: 5.00-5.25%

KTBGM: 5.25-5.50% Consensus: 5.25-5.50%

-

- คณะกรรมการนโยบายการเงินธนาคารกลางสหรัฐฯ (FOMC) มีมติให้ “ขึ้น” อัตราดอกเบี้ยนโยบาย +0.25% สู่ระดับ 5.25-5.50% ตามคาด แต่ส่งสัญญาณพร้อมขึ้นดอกเบี้ยต่อ ตามความเหมาะสมของสถานการณ์ (Data Dependent)

-

- แม้ผู้เล่นในตลาดจะคงมุมมองว่า เฟดอาจยุติการขึ้นดอกเบี้ยแล้ว ทว่าในช่วงการแถลงต่อสื่อมวลชน ประธานเฟด Jerome Powell ได้เน้นย้ำว่า “เฟดจะตัดสินใจนโยบายการเงินเป็นรายครั้ง ตามสถานการณ์เศรษฐกิจ และการลดดอกเบี้ยอาจยังไม่เกิดขึ้นในปีนี้” นอกจากนี้ ประธานเฟดยังชี้ว่า “เฟดมีโอกาสปรับขึ้นดอกเบี้ยต่อ” ตามความจำเป็นและความเหมาะสมของสถานการณ์

-

- เราคงมุมมองเดิมว่า เฟดได้จบรอบการขึ้นดอกเบี้ยไปแล้วในวัฏจักรการขึ้นดอกเบี้ยครั้งนี้ เนื่องจากเศรษฐกิจสหรัฐฯ รวมถึงอัตราเงินเฟ้อมีแนวโน้มชะลอตัวลงมากขึ้น อีกทั้ง ภาวะสินเชื่อก็มีแนวโน้มตึงตัวขึ้นชัดเจน และเรามองว่า หากเศรษฐกิจสหรัฐฯ เข้าสู่ภาวะเศรษฐกิจถดถอย (Recession) ในช่วงปลายปี/ต้นปีหน้า เฟดก็สามารถทยอยลดดอกเบี้ยลงต่อสู่ระดับ 3.00% ซึ่งจะเป็น new normal long-run rate ของเฟด

-

- Next FOMC Decision: Sep 21 2023 (1 AM BKK)

คณะกรรมการนโยบายการเงินธนาคารกลางสหรัฐฯ (FOMC) มีมติให้ “ขึ้น” อัตราดอกเบี้ยนโยบายสู่ระดับ 5.25-5.50% พร้อมส่งสัญญาณขึ้นดอกเบี้ยต่อได้ตามความเหมาะสม

- FOMC มองข้อมูลเศรษฐกิจล่าสุดสะท้อนการขยายตัวปานกลางของกิจกรรมทางเศรษฐกิจ โดยภาวะตลาดแรงงานยังคงแข็งแกร่ง ส่วนอัตราเงินเฟ้อยังคงอยู่ในระดับสูง อย่างไรก็ดี แม้ว่าระบบธนาคารสหรัฐฯ ยังมีความแข็งแกร่งอยู่ แต่ภาวะตึงตัวด้านสินเชื่อต่อภาคธุรกิจและครัวเรือน อาจยังคงส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจ การจ้างงาน และอัตราเงินเฟ้อได้ และแม้ว่าผลกระทบดังกล่าวยังมีความไม่แน่นอน แต่ความเสี่ยงเงินเฟ้อยังคงเป็นสิ่งที่เฟดให้ความสำคัญอย่างมาก ดังนั้น คณะกรรมการจึงมีมติ “ขึ้น” อัตราดอกเบี้ยนโยบายสู่ระดับ 5.25-5.50% พร้อมกับเดินหน้าลดงบดุล โดย FOMC มีความมุ่งมั่นอย่างยิ่งที่จะทำให้อัตราเงินเฟ้อกลับสู่ระดับเป้าหมายที่ 2%

- สำหรับการปรับอัตราดอกเบี้ยนโยบายในอนาคตนั้น FOMC จะติดตามพัฒนาการข้อมูลเศรษฐกิจอย่างใกล้ชิด โดยคณะกรรมการพร้อมที่จะปรับเปลี่ยนนโยบายการเงินให้เหมาะสมกับสถานการณ์ หากพบว่ามีความเสี่ยงที่อาจจะทำให้เฟดไม่สามารถบรรลุเป้าหมายของนโยบายการเงินได้ ซึ่งเฟดจะติดตามทั้งข้อมูลด้านสาธารณสุข ตลาดแรงงาน ปัจจัยต่อเงินเฟ้อและคาดการณ์เงินเฟ้อ รวมถึงสถานการณ์ทางการเงินและสถานการณ์ในต่างประเทศ

- ประธานเฟด ได้เน้นย้ำว่า “เฟดจะตัดสินใจนโยบายการเงินเป็นรายครั้ง ตามสถานการณ์เศรษฐกิจ” พร้อมกันนั้น ประธานเฟดยังระบุว่า “แนวโน้มการลดดอกเบี้ยนโยบายจะยังไม่เกิดขึ้นในปีนี้” และ “เฟดก็พร้อมขึ้นดอกเบี้ยต่อ หรือ คงดอกเบี้ยตามเดิม” ขึ้นกับว่า ข้อมูลเศรษฐกิจในช่วงนั้นจะสนับสนุนการดำเนินนโยบายแบบใด

“ท่าทีแบ่งรับแบ่งสู้” ของประธานเฟด ทำให้เราคงมุมมองเดิมว่า เฟดจะจบรอบการขึ้นดอกเบี้ยที่ระดับ 5.25-5.50% เปิดโอกาสทยอยซื้อสะสมบอนด์ระยะยาว

- แม้ว่าแถลงการประชุมเฟดและถ้อยแถลงของประธานเฟดจะส่งสัญญาณว่า เฟดก็มีโอกาสเดินหน้าขึ้นดอกเบี้ยต่ออีก +25bps ตาม Dot Plot ล่าสุด แต่เราเริ่มเห็นสัญญาณ “ความไม่แน่ใจ” ของประธานเฟด ผ่านถ้อยแถลงล่าสุดที่ระบุว่า “เฟดอาจจะขึ้นดอกเบี้ยต่อ หรือ คงดอกเบี้ย ตามความเหมาะสม” ซึ่งเรามองว่า ข้อมูลเศรษฐกิจสหรัฐฯ หลายส่วนเริ่มส่งสัญญาณชะลอลงมากขึ้น นอกจากนี้ ปัจจัยหนุนเศรษฐกิจสหรัฐฯ โดยเฉพาะในส่วนภาคการบริการและการบริโภคนั้น ก็อาจลดลง ตาม Excess Saving ของคนอเมริกันที่จะทยอยหมดลง รวมถึงภาระหนี้ Student Loan ที่จะกลับมากดดันการใช้จ่ายของครัวเรือนมากขึ้น และถ้าหากพิจารณาถึง ภาวะสินเชื่อในสหรัฐฯ ก็มีโอกาสที่ รายงานภาวะสินเชื่อ (Senior Loan Officer Opinion Survey) ในไตรมาสที่ 2 ซึ่งอาจออกมาในเดือนสิงหาคม ก่อนการประชุมเฟดเดือนกันยายน จะยิ่งชี้ว่าภาวะสินเชื่อมีความตึงตัวมากยิ่งขึ้น ดังนั้น หากประเมินจากแนวโน้มการชะลอตัวของเศรษฐกิจ อัตราเงินเฟ้อ รวมถึงภาวะสินเชื่อที่ตึงตัวมากขึ้น เรายังคงมองว่าเฟดจะคงดอกเบี้ยที่ระดับ 5.25-5.50% ก่อนที่เฟดจะเริ่มปรับลดดอกเบี้ยลงได้ เมื่อเศรษฐกิจชะลอตัวลงเข้าสู่ภาวะถดถอย

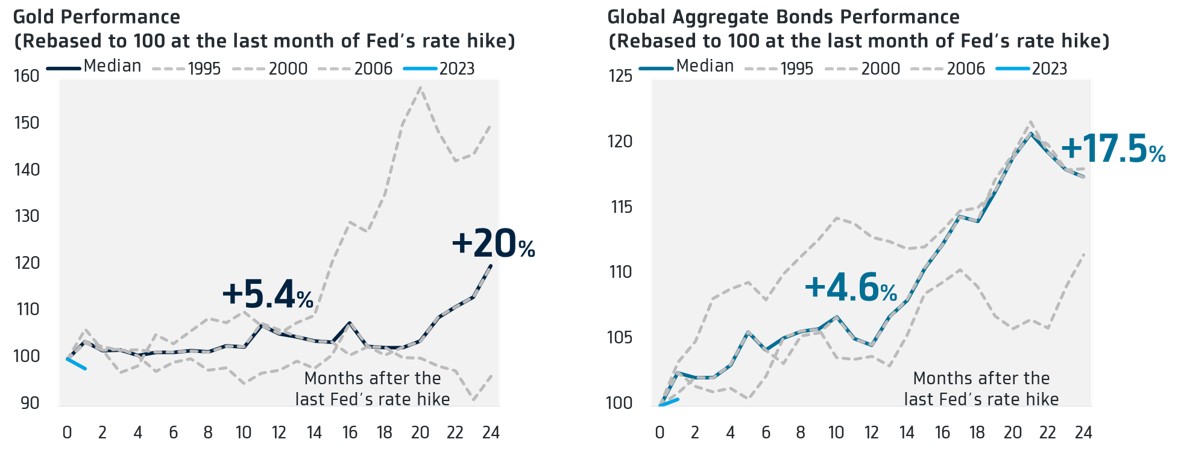

- จากการศึกษาข้อมูลในอดีต เราพบว่า หากวัฏจักรการขึ้นดอกเบี้ยของเฟดได้สิ้นสุดลงแล้ว สินทรัพย์ที่จะกลับมาปรับตัวขึ้นได้ดีและน่าสนใจ คือ “ทองคำ” และ “ตราสารหนี้” โดยเฉพาะพันธบัตรรัฐบาลระยะยาว โดยเรามองว่า ในจังหวะที่บอนด์ยีลด์ 10 ปี สหรัฐฯ ได้ปรับตัวขึ้นมาใกล้ระดับ 4.00% ก็จะเป็นจังหวะที่น่าสนใจให้นักลงทุนสามารถทยอยเข้าซื้อสะสมการลงทุนในบอนด์ระยะยาวได้ โดยเน้น buy on dip เพราะหากมุมมองแนวโน้มเศรษฐกิจสหรัฐฯและอัตราเงินเฟ้อชะลอลงของเรานั้นถูกต้อง เรามองว่า บอนด์ยีลด์ 10 ปี สหรัฐฯ ก็มีโอกาสปรับตัวลดลงต่อเนื่อง สู่ระดับ 3.30%-3.50% ได้ในช่วงปลายปีนี้ ส่วน downside risk คือ เฟดขึ้นดอกเบี้ยมากกว่าที่เราคาด (อาจจะอีกสัก 1 ครั้ง) ทำให้ บอนด์ยีลด์ 10 ปี สหรัฐฯ ปรับตัวขึ้นสู่ระดับ 4.20%-4.30% ได้ ซึ่งหากพิจารณา Risk-Reward เรามองว่า นักลงทุนก็ยังได้ผลตอบแทนที่น่าสนใจและคุ้มความเสี่ยง (Yield + Capital Gains > Potential Risks) นอกจากนี้ กลยุทธ์ Buy on Dip บอนด์ระยะยาว ก็ยังสามารถใช้กับการลงทุนในบอนด์ไทยได้เช่นกัน เพราะเรามองว่า ธนาคารแห่งประเทศไทยก็ใกล้ถึงจุดยุติการขึ้นดอกเบี้ยแล้ว ทำให้แรงกดดันต่อบอนด์ยีลด์ระยะยาวก็เหลืออีกไม่มากนัก ซึ่งเรามองว่า จังหวะที่ควรเริ่มพิจารณาทยอยเข้าลงทุนในบอนด์ระยะยาวของไทย คือ ช่วงการประชุมคณะกรรมการนโยบายการเงิน (กนง.) ในเดือนสิงหาคม ซึ่งต้องจับตาว่า กนง. จะมีมติเป็นเอกฉันท์ในการขึ้นดอกเบี้ยสู่ระดับ 2.25% หรือไม่ และมีการส่งสัญญาณต่อแนวโน้มนโยบายการเงินในอนาคตอย่างไร

- ในส่วนของ “ทองคำ” แม้ว่า สถิติในอดีตจะชี้ว่า ราคาทองคำ มีแนวโน้มปรับตัวดีขึ้น หากเฟดจบรอบการขึ้นดอกเบี้ย แต่เรามองว่า ยังคงต้องระมัดระวังว่า บรรดาธนาคารกลางอื่นๆ จะเดินหน้าขึ้นดอกเบี้ยต่ออีกหรือไม่ และบรรยากาศในตลาดการเงินจะเดินหน้าเปิดรับความเสี่ยงต่อ (Risk-On) อีกนานเพียงใด เนื่องจากภาพดังกล่าวจะเป็นปัจจัยที่กดดันให้ ราคาทองคำปรับตัวขึ้นต่อได้ยาก ทำให้เราคงมองเป้าราคาทองคำแถว 2,100 ดอลลาร์ต่อออนซ์ และควรรอจังหวะราคาทองคำย่อตัวลงในการทยอยเข้าซื้อ เพื่อ hedge ความเสี่ยงการลงทุน