ดาวโจนส์ร่วง 382 จุด น้ำมัน WTI แตะ 83 ดอลลาร์ ก่อนตัวเลขจ้างงานสหรัฐ

- สัปดาห์ที่ผ่านมา เฟดได้ส่งสัญญาณพร้อมหยุดการขึ้นดอกเบี้ย ในขณะที่ธนาคารกลางยุโรป (ECB) ย้ำจุดยืนเดินหน้าขึ้นดอกเบี้ยต่อเนื่อง เพื่อคุมปัญหาเงินเฟ้อสูง

-

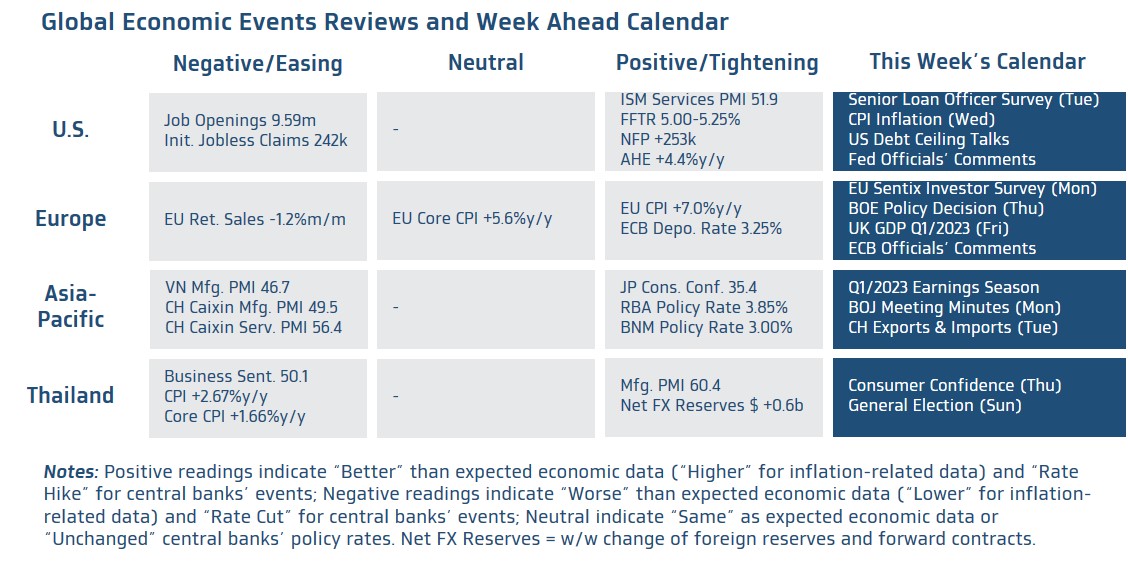

ไฮไลท์สำคัญ คือ อัตราเงินเฟ้อ CPI สหรัฐฯ รวมถึง การเจรจาขยายเพดานหนี้ (US Debt Ceiling) พร้อมรอลุ้นผลการประชุม BOE ส่วนในฝั่งไทย ตลาดจะรอลุ้นผลการเลือกตั้งใหญ่

-

เงินดอลลาร์มีโอกาสรีบาวด์แข็งค่าขึ้น หากอัตราเงินเฟ้อสหรัฐฯ ออกมาสูงกว่าคาดหรือไม่ได้ชะลอลงชัดเจน ทำให้ผู้เล่นในตลาดเริ่มเชื่อว่าเฟดอาจคงดอกเบี้ยได้นาน อย่างไรก็ดี เงินดอลลาร์อาจอ่อนค่าลงต่อได้ โดยเฉพาะในกรณีที่ตลาดกังวลปัญหาเพดานหนี้ หรือในกรณีที่ BOE ย้ำจุดยืนพร้อมเดินหน้าขึ้นดอกเบี้ย ทำให้เงินปอนด์อังกฤษ (GBP) แข็งค่าขึ้น ส่วนค่าเงินบาทอาจแกว่งตัว sideways หลังเงินบาทแข็งค่าหลุดโซนแนวรับ 34.00 บาทต่อดอลลาร์ ทั้งนี้ ปัจจัยกดดันฝั่งอ่อนค่าอาจมาจากโฟลว์ธุรกรรมจ่ายเงินปันผลให้กับนักลงทุนต่างชาติ ขณะที่ฟันด์โฟลว์นักลงทุนต่างชาติอาจมีทิศทางไม่ชัดเจน จนกว่าจะรับรู้ผลการเลือกตั้งทั่วไปได้ ในเชิงเทคนิคัล เส้นค่าเฉลี่ย EMA 50 วัน (แถว 34.20-34.30 บาทต่อดอลลาร์) จะเป็นโซนแนวต้านสำคัญ

-

มองกรอบเงินบาทสัปดาห์นี้

33.50-34.25 บาท/ดอลลาร์

มุมมองเศรษฐกิจทั่วโลก

-

ฝั่งสหรัฐฯ – ไฮไลท์สำคัญที่ผู้เล่นในตลาดจะรอจับตาใกล้ชิด คือ อัตราเงินเฟ้อ CPI ในเดือนเมษายน โดยตลาดมองว่า โมเมนตัมของอัตราเงินเฟ้อ CPI และอัตราเงินเฟ้อพื้นฐาน Core CPI อาจยังไม่ได้ชะลอตัวลงชัดเจน อย่างที่ตลาดและเฟดคาดหวัง (CPI +0.4%m/m, Core CPI +0.3%m/m) ทำให้อัตราเงินเฟ้อและอัตราเงินเฟ้อพื้นฐาน อาจยังคงอยู่ในระดับสูงราว 5.00% และ 5.50% ตามลำดับ ซึ่งภาพดังกล่าว อาจเพิ่มโอกาสที่เฟดเดินหน้าขึ้นดอกเบี้ยต่อได้บ้าง แต่เรามองว่า เฟดอาจเลือกที่จะคงอัตราดอกเบี้ยนโยบายในระดับสูงต่อ (Higher for Longer) เนื่อจากแนวโน้มเศรษฐกิจและอัตราเงินเฟ้อจะเริ่มได้รับผลกระทบและชะลอลงจากภาวะการปล่อยสินเชื่อที่ตึงตัวมากขึ้น ทั้งนี้ ผู้เล่นในตลาดจะรอติดตาม ผลสำรวจภาวะและแนวโน้มสินเชื่อ (Senior Loan Officer Survey) โดยเฟด ซึ่งผู้เล่นในตลาดต่างคาดหวังว่า ผลสำรวจดังกล่าวอาจชี้ว่า การปล่อยสินเชื่อจะตึงตัวมากขึ้นชัดเจน ตามการปรับขึ้นดอกเบี้ยต่อเนื่องของเฟดและปัญหาสภาพคล่องในระบบธนาคารของสหรัฐฯ โดยธนาคารส่วนใหญ่อาจคุมเข้มมาตรฐานการปล่อยสินเชื่อมากขึ้น ขณะเดียวกัน ความต้องการสินเชื่อก็อาจปรับตัวลดลง นอกจากนี้ ผู้เล่นในตลาดจะรอจับตาถ้อยแถลงของบรรดาเจ้าหน้าที่เฟดเพื่อประเมินแนวโน้มนโยบายการเงินของเฟด หลังข้อมูลตลาดแรงงานสหรัฐฯ ล่าสุดยังมีความแข็งแกร่งและออกมาดีกว่าคาด และอีกประเด็นที่น่าสนใจและอาจส่งผลกระทบต่อบรรยากาศในตลาดการเงิน คือ ความเสี่ยงการเมืองสหรัฐฯ จากประเด็นเพดานหนี้ (Debt Ceiling) ซึ่งผู้เล่นในตลาดจะรอจับตาการเจรจาต่อรองเพื่อขยายเพดานหนี้ของรัฐบาลสหรัฐฯ และสภาคองเกรส โดยจากสถิติตั้งแต่ปี 2000 พบว่า ในช่วงตลาดกังวลปัญหาเพดานหนี้ ผู้เล่นในตลาดมักเลือกถือ เงินเยนญี่ปุ่น (JPY) และทองคำ เป็นสินทรัพย์ปลอดภัย ขณะที่เงินดอลลาร์มักจะอ่อนค่าลงจากความกังวลว่า สหรัฐฯ อาจเสี่ยงผิดนัดชำระหนี้ ซึ่งจะกระทบต่อความเชื่อมั่นของเงินดอลลาร์ในฐานะ Reserve Currency

-

ฝั่งยุโรป – เราประเมินว่า อัตราเงินเฟ้อของอังกฤษที่ยังคงอยู่ในระดับสูงและไม่มีสัญญาณชะลอลงชัดเจน (อัตราเงินเฟ้อ CPI ในเดือนเมษายน อาจอยู่ที่ระดับ 10% ส่วนอัตราเงินเฟ้อพื้นฐาน Core CPI จะอยู่ที่ระดับ 6%) จะเป็นปัจจัยสำคัญที่ทำให้ธนาคารกลางอังกฤษ (BOE) เดินหน้าขึ้นดอกเบี้ยนโยบาย +0.25% สู่ระดับ 4.50% นอกจากนี้ เรามองว่า BOE อาจยังคงส่งสัญญาณพร้อมขึ้นดอกเบี้ยต่อจนกว่าจะคุมปัญหาเงินเฟ้อได้สำเร็จ ซึ่ง BOE จะรอติดตามแนวโน้มเศรษฐกิจและอัตราเงินเฟ้ออย่างใกล้ชิด (Data Dependent) ในส่วนของรายงานข้อมูลเศรษฐกิจ ตลาดมองว่า เศรษฐกิจอังกฤษอาจขยายตัวเพียง +0.2%y/y ในไตรมาสแรกของปีนี้ ซึ่งส่วนหนึ่งเป็นผลจากการประท้วงหยุดงานในช่วงเดือนมีนาคม นอกจากนี้ ผู้เล่นในตลาดจะรอจับตาถ้อยแถลงของบรรดาเจ้าหน้าที่ธนาคารกลางยุโรป (ECB) เพื่อประกอบการประเมินแนวโน้มนโยบายการเงิน ECB

-

ฝั่งเอเชีย – ตลาดคาดว่า ยอดการส่งออกของจีนในเดือนเมษายนอาจโตราว +10%y/y ซึ่งอาจไม่ได้สะท้อนความต้องการสินค้าที่เพิ่มสูงขึ้น เนื่องจากฐานของยอดการส่งออกในปีก่อนหน้าอยู่ในระดับที่ต่ำ ตามภาวะ Lockdown ของเมืองใหญ่ๆ อย่าง เซี่ยงไฮ้ อย่างไรก็ดี ยอดการนำเข้าอาจหดตัว -0.3%y/y ซึ่งส่วนหนึ่งอาจสะท้อนว่าความต้องการสินค้าในประเทศอาจยังฟื้นตัวได้ไม่ดีมาก ส่วนในฝั่งญี่ปุ่น ตลาดจะรอจับตารายงานการประชุมธนาคารกลางญี่ปุ่น (BOJ) ล่าสุด ซึ่ง BOJ ยังคงใช้นโยบายการเงินที่ผ่อนคลาย แม้ว่า อัตราเงินเฟ้อจะอยู่ในระดับที่สูงกว่าเป้า 2% ไปมาก

-

ฝั่งไทย – เราประเมินว่า แนวโน้มการฟื้นตัวที่ดีขึ้นของเศรษฐกิจที่ได้แรงหนุนจากภาคการท่องเที่ยวอาจช่วยหนุนให้ดัชนีความเชื่อมั่นผู้บริโภคเดือนเมษายนปรับตัวขึ้นต่อเนื่องสู่ระดับ 54.8 จุด อย่างไรก็ดี ปัญหาค่าครองชีพสูง อาทิ ค่าไฟฟ้า จะเป็นปัจจัยที่อาจกดดันความเชื่อมั่นของผู้บริโภคได้ นอกจากนี้ ผู้เล่นในตลาดจะรอลุ้นผลการเลือกตั้งทั่วไปในวันที่ 14 พฤษภาคม ซึ่งอาจส่งผลกระทบต่อบรรยากาศในตลาดการเงินไทยในระยะสั้นได้