หุ้นบวก 50%+ ห้าตัวในเดือนกรกฎาคม: รายชื่อหุ้น AI เดือนสิงหาคมใกล้มาแล้ว

เมื่อสัปดาห์ที่แล้ว เราได้พูดถึงว่า หลังจากการเลือกตั้งสิ้นสุดลงและธนาคารกลางสหรัฐปรับลดอัตราดอกเบี้ย อุปสรรคหลายอย่างในตลาดได้ถูกกำจัดออกไป ดังที่กล่าวไว้:

"ผลลัพธ์คือ ตลาดพุ่งขึ้นแตะเป้าหมายในช่วงสิ้นปีของเราอยู่ที่ระดับ 6000 เมื่อวันศุกร์ที่ผ่านมา นอกจากนี้ ตั้งแต่วันเลือกตั้ง การปรับสถานะเพิ่มความเสี่ยง (RE-risking rally) ได้กลับมาสนับสนุนแนวโน้มราคาที่สูงขึ้น และอย่างที่เราได้กล่าวไว้ในช่วงไม่กี่สัปดาห์ที่ผ่านมา แม้จะมีการเล่าเรื่องจากสื่อ แต่ปัจจัยพื้นฐานของตลาดยังคงเป็นขาขึ้น แสดงให้เห็นว่าการปรับฐานล่าสุดสู่เส้นค่าเฉลี่ยเคลื่อนที่ 50 วัน (50-DMA) เป็นโอกาสในการซื้อ"

ในรายงาน Bull Bear Report เราได้หารือถึงผลกระทบของการบริหารประเทศโดยประธานาธิบดีทรัมป์ต่อตลาดการเงิน โดยพิจารณาจากความคาดหวังต่อการลดภาษี การตั้งกำแพงภาษี และการลดกฎระเบียบ ตั้งแต่นั้นเป็นต้นมา "Trump Trade" ก็ได้เข้าสู่ช่วงที่ร้อนแรงเต็มที่และดันตลาดให้สูงขึ้น อย่างไรก็ตาม ดังที่เราได้กล่าวไว้ก่อนหน้านี้ การซื้อขายดังกล่าวดูเหมือนจะเดินหน้าเร็วเกินไปเล็กน้อย และเราได้เห็นการปรับฐานและการเทขายทำกำไรในสัปดาห์ที่ผ่านมา ซึ่งไม่น่าแปลกใจเมื่อพิจารณาถึงการเข้าสู่ภาวะซื้อเกิน (overbought) พร้อมกับการเบี่ยงเบนจากเส้น 50-DMA ที่รุนแรงยิ่งขึ้น

ตามที่ระบุใน Daily Market Commentary เมื่อวันศุกร์:

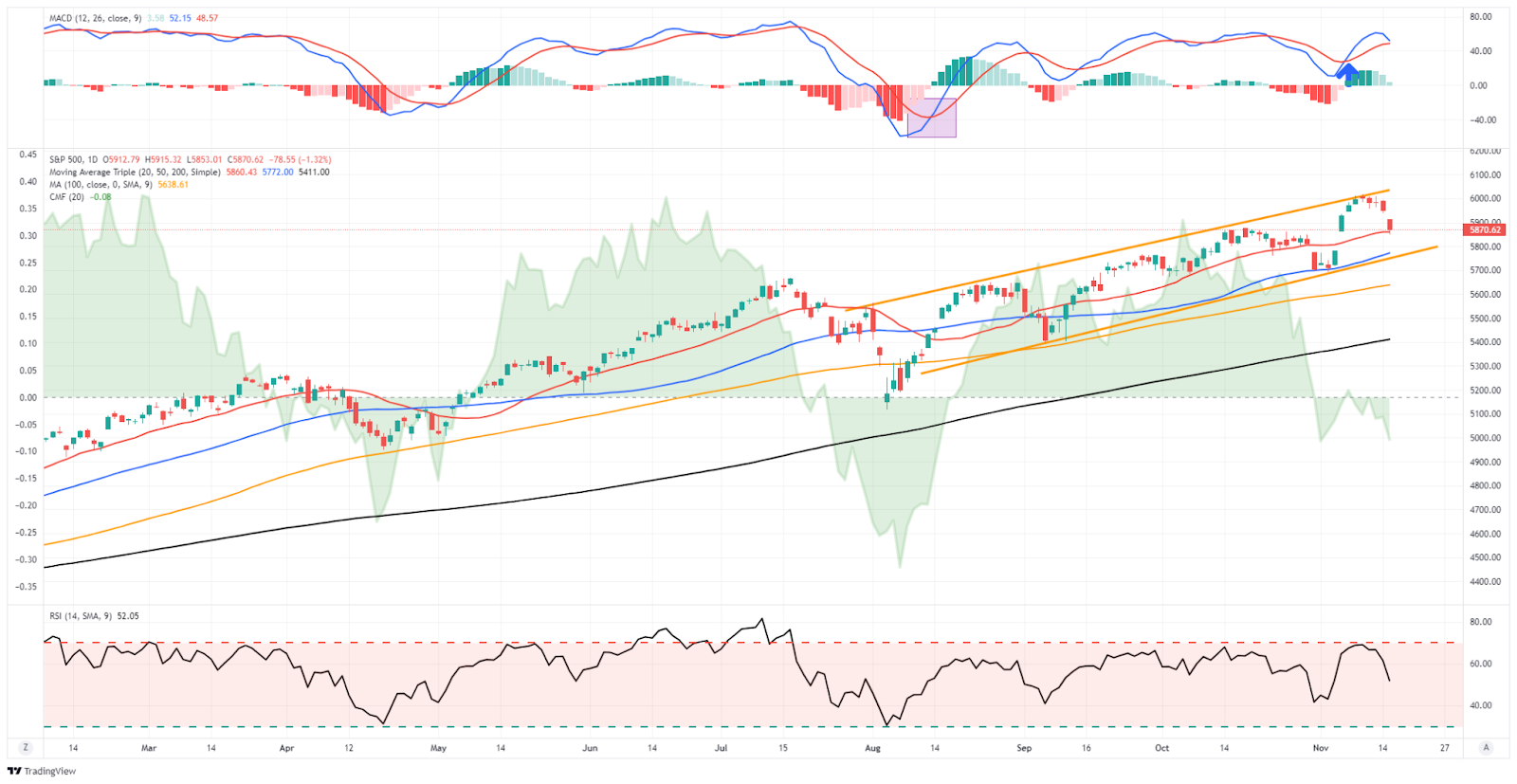

"ในทางเทคนิคแล้ว ตลาดไม่ได้มีปัญหาอะไร ใช่ มันอยู่ในภาวะซื้อเกิน แต่การเคลื่อนไหวที่ดูสับสนในช่วงนี้ก็กำลังช่วยลดความร้อนแรงดังกล่าว เราคาดว่าตลาดจะยังคงเคลื่อนไหวในลักษณะนี้จนถึงช่วงวันขอบคุณพระเจ้า (Thanksgiving) และอาจพุ่งขึ้นในช่วงสัปดาห์แรกของเดือนธันวาคม การพุ่งขึ้นนั้นจะเผชิญกับการขายเพิ่มเติมเนื่องจากกองทุนรวมต้องกระจายรายได้ประจำปี ซึ่งจะปูทางให้กับการปรับตัวขึ้นช่วงสิ้นปี (‘Santa Claus Rally’) เมื่อผู้จัดการปรับพอร์ตเพื่อรายงานผลประกอบการสิ้นปี โดยสรุป แนวโน้มจะยังคงเป็นขาขึ้นจนถึงสิ้นปี แต่คาดว่าจะมีความผันผวนระหว่างทาง"

แม้จะมีข้อกังวลทางเทคนิคในระยะสั้น ดังที่กล่าวไว้ใน "ฤดูกาล: สัญญาณการซื้อและผลลัพธ์" แต่ยังมี 3 ปัจจัยหลักที่ทำให้ควรมีมุมมองในเชิงบวกไปจนถึงช่วงสิ้นปี ได้แก่:

-

การซื้อคืนหุ้นของบริษัท (Corporate Share Repurchases)

-

การไล่ล่าผลตอบแทน (Performance Chasing)

-

แรงผลักดัน (Momentum)

ขณะนี้ตลาดกำลังเข้าสู่ช่วงเวลาที่แข็งแกร่งตามฤดูกาล แนวโน้มทางประวัติศาสตร์ยังคงสนับสนุนการรักษาสัดส่วนการลงทุนหุ้นในพอร์ตให้เป็นไปตามเป้าหมายที่แนะนำ อย่างไรก็ตาม ตามที่เราจะพูดถึงในสัปดาห์นี้ ความเสี่ยงกำลังเพิ่มขึ้นในบางส่วนของตลาด ซึ่งความคึกคักจาก "Trump Trade" อาจเกินกว่าความเป็นจริงทางพื้นฐานที่รองรับ

"Trump Trade" ทำให้นักลงทุนต้องทำงานหนักมากขึ้น

ช่วงสองสัปดาห์ที่ผ่านมานับตั้งแต่การเลือกตั้งประธานาธิบดีถือเป็นช่วงที่น่าสนใจอย่างยิ่ง แม้ว่านักลงทุนจะรู้สึกระแวดระวังเล็กน้อยก่อนการเลือกตั้ง แต่ชัยชนะที่ชัดเจนของพรรครีพับลิกันในตำแหน่งประธานาธิบดี สภาผู้แทนราษฎร และวุฒิสภา ก็ได้กระตุ้นให้นักลงทุนเร่งเพิ่มการลงทุนในสินทรัพย์ของตลาดทุกประเภท โดยต่อไปนี้คือข้อมูลบางส่วนจาก "The Daily Shot" ที่แสดงให้เห็นถึงการเพิ่มขึ้นของการเก็งกำไรของนักลงทุน

หุ้นขนาดเล็ก (Small-capitalization stocks) ซึ่งมีความเสี่ยงต่อเศรษฐกิจมากที่สุด จะมีการปรับตัวเพิ่มขึ้นอย่างรวดเร็วจากความคาดหวังว่าการลดกฎระเบียบเพิ่มเติม การลดภาษี และการตั้งกำแพงภาษีจะส่งผลดีต่อหุ้นกลุ่มนี้ ซึ่งมักจะเน้นตลาดภายในประเทศเป็นหลัก

เนื่องจากผลการดำเนินงานที่ดีจะสร้างผลการดำเนินงานที่ดีต่อไป หุ้นโมเมนตัม (Momentum stocks) จึงได้รับกระแสเงินทุนใหม่จากนักลงทุนที่หลั่งไหลเข้ามาอย่างมาก

แต่เมื่อพูดถึงการเก็งกำไรล้วน ๆ ไม่มีสิ่งใดแสดงถึงความตื่นตัวของนักลงทุนได้ชัดเจนเท่ากับการหลั่งไหลของเงินทุนเข้าสู่บริษัทเทคโนโลยีที่ยังไม่มีกำไรใด ๆ

นักลงทุนรายย่อย ซึ่งมักทำผลตอบแทนได้ไม่ดีในระยะยาวและมักตัดสินใจลงทุนผิดพลาด ได้เทเงินทุนเข้าสู่หุ้นกลุ่ม "ยอดนิยม" และ "หุ้นมีม" เช่น Gamestop ซึ่งเพื่อเตือนความจำ หุ้นกลุ่มเดียวกันนี้เคยทำให้นักเก็งกำไรตลาดรายย่อยเกือบหมดตัวในปี 2022 มาแล้ว

แม้ว่า "Trump Trade" จะมีปัจจัยหนุนอยู่บ้าง แต่การลดภาษี การลดกฎระเบียบ และการตั้งกำแพงภาษีจะไม่สามารถแก้ปัญหา "ยอดขาย" ของหลายบริษัทได้ อย่างไรก็ตาม นี่คือความน่าสนใจของการเก็งกำไร: ราคาที่เพิ่มขึ้นจะกระตุ้นการเก็งกำไร ซึ่งนำไปสู่ราคาที่สูงขึ้นต่อไป

อย่างไรก็ตาม นักลงทุนรายย่อยไม่ใช่กลุ่มเดียวที่ทุ่มสุดตัวกับ "Trump Trade" ด้านนักลงทุนมืออาชีพก็ได้เพิ่มสัดส่วนการลงทุนในหุ้นอย่างมากเพื่อตอบรับ "Trump 2.0" ซึ่งทำให้ระดับการถือครองหุ้นสูงที่สุดในรอบ 11 ปี

ปฏิกิริยาของตลาดต่อการเลือกตั้งและโอกาสในการออกกฎหมายที่ส่งเสริมเศรษฐกิจและธุรกิจไม่ใช่เรื่องน่าแปลกใจ อย่างไรก็ตาม นักวิเคราะห์ตลาดและนักเศรษฐศาสตร์อาจกำลังคาดการณ์ความมองโลกในแง่ดีนี้มากเกินไป

S&P 10,000

ตัวอย่างเช่น เมื่อสัปดาห์ที่ผ่านมา Ed Yardeni (ซึ่งเราจะเขียนโพสต์เพิ่มเติมเกี่ยวกับเรื่องนี้ในเร็ว ๆ นี้) ได้ทำการคาดการณ์แนวโน้มของตลาดไปจนถึงปี 2030 โดยให้เป้าหมายราคาอยู่ที่ 10,000

วอลล์สตรีทรู้สึกตื่นเต้นที่ความไม่แน่นอนเกี่ยวกับการเลือกตั้งได้สิ้นสุดลง และรัฐบาลใหม่ที่กำลังเข้ามาได้สัญญาว่าจะให้แพ็คเกจการลดภาษี พร้อมกับที่เศรษฐกิจจะยังคงแสดงความแข็งแกร่งหลังจากการลดอัตราดอกเบี้ยครั้งล่าสุดของธนาคารกลางสหรัฐ นักวิเคราะห์ตลาดผู้มากประสบการณ์อย่าง Ed Yardeni คาดการณ์ว่าการเฉลิมฉลองนี้จะยังคงดำเนินต่อไป ในช่วงสุดสัปดาห์ที่ผ่านมา เขาได้ปรับเพิ่มการคาดการณ์สำหรับดัชนีตลาด โดยยกเป้าหมายปิดสิ้นทศวรรษในปี 2029 เป็น 10,000 จากเดิมที่เขาคาดไว้ที่ 8,000 เมื่อวันที่ 18 ตุลาคม

ในระยะสั้น Yardeni คาดว่าดัชนี S&P 500 จะปิดที่ 6,100 ในปี 2024 ปิด 7,000 ในปี 2025 และ 8,000 ในปี 2026 และจะถึง 10,000 ในปี 2029 ซึ่งจะเป็นปีแรกของประธานาธิบดีคนใหม่ที่จะมารับตำแหน่งแทนโดนัลด์ ทรัมป์

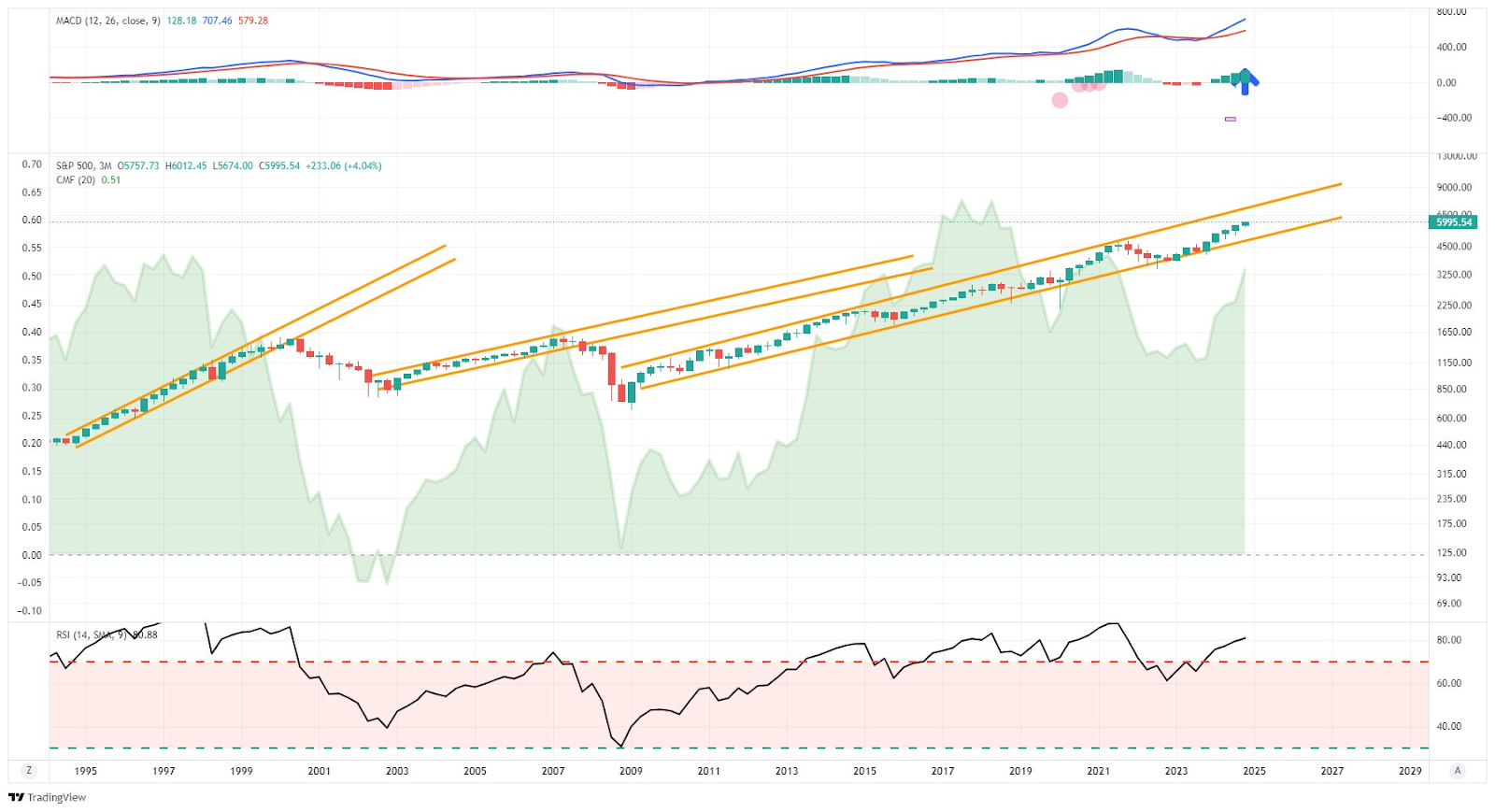

กราฟแสดงถึงตลาดกระทิงในปัจจุบันตั้งแต่จุดต่ำสุดในปี 2009 จนถึงปัจจุบัน โดยมีเส้นค่าเฉลี่ยเคลื่อนที่ 12 เดือน และการขยายแนวโน้มไปจนถึงปี 2030 แม้ว่าการคาดการณ์ของ Yardeni อาจดูน่าประหลาดใจ แต่นั่นก็แสดงถึงอัตราผลตอบแทนทบต้นต่อปีที่ประมาณ 7% จนถึงช่วงสิ้นทศวรรษ

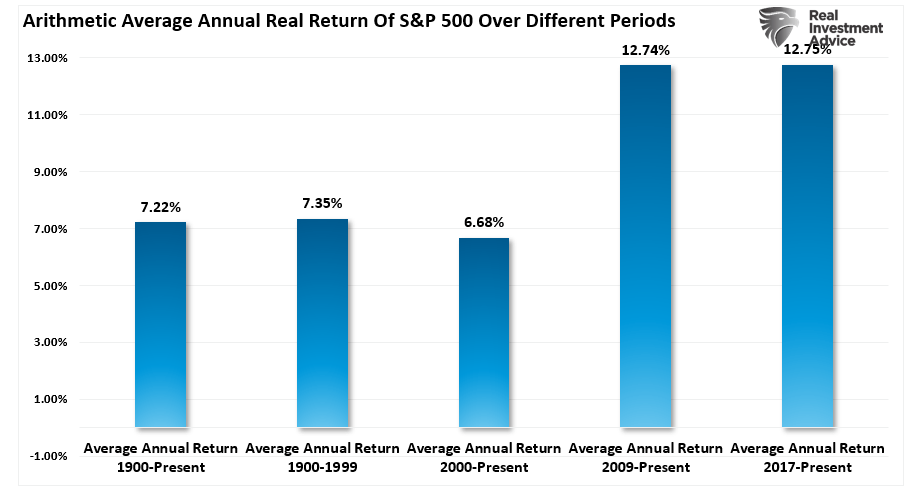

เมื่อพิจารณาว่าในช่วง 15 ปีที่ผ่านมาได้สร้างผลตอบแทนที่สูงกว่าค่าเฉลี่ยระยะยาวถึง 50% อัตราผลตอบแทน 7% ต่อปีอาจดูค่อนข้างน่าผิดหวัง

นอกจากนี้ ยังควรกล่าวถึงว่า แม้การคาดการณ์ของ Yardeni จะเป็นจริง แต่นักลงทุนก็ยังคงต้องคาดหวังว่าจะพบกับความผันผวนและการปรับฐานขนาดใหญ่เป็นระยะ ๆ เช่นเดียวกับในช่วง 15 ปีที่ผ่านมา ซึ่งตลาดได้ทดสอบเส้นค่าเฉลี่ยเคลื่อนที่ 12 เดือนอย่างสม่ำเสมอ

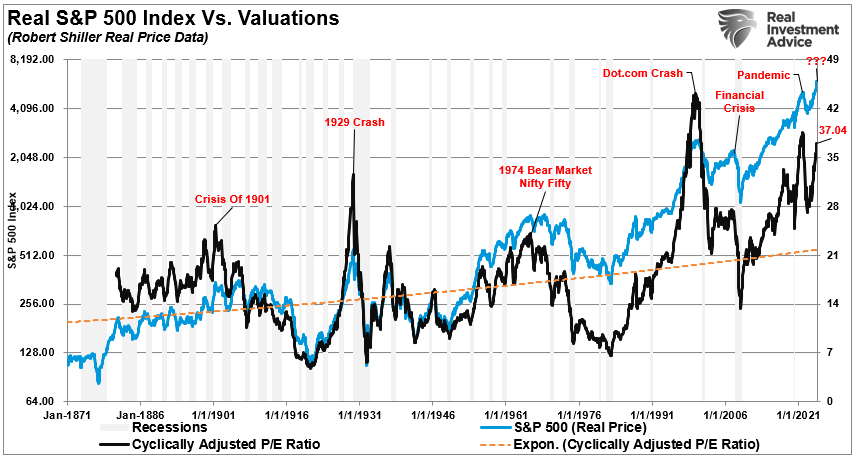

เกี่ยวกับมุมมองตลาดระยะยาว ควรจดจำว่า นักวิเคราะห์ในวอลล์สตรีทเคยคาดการณ์ในลักษณะเดียวกันนี้ในปี 1999 และ 2007 ในขณะนั้น การประเมินมูลค่าตลาดอยู่ในระดับสูง แต่ทั้งนักวิเคราะห์และนักเศรษฐศาสตร์เชื่อว่าเศรษฐกิจจะเติบโตอย่างแข็งแกร่งและสนับสนุนการเติบโตของรายได้ในอนาคต อย่างไรก็ตาม แม้จะมีแนวโน้มที่สดใส แต่ความเป็นจริงทางเศรษฐกิจก็เข้ามาแทนที่ความคาดหวัง ส่งผลให้ตลาดเกิดการปรับตัวลงอย่างรุนแรง สมมติฐานเดียวกันนี้เคยเกิดขึ้นในปี 1972 กับ "Nifty Fifty" และอย่าลืมปี 1929 เมื่อ Irving Fisher กล่าวว่าตลาดได้เข้าสู่ "ระดับสูงที่ถาวร"

อย่างไรก็ตาม กุญแจสำคัญว่าการคาดการณ์ของ Yardeni จะเป็นจริงหรือไม่นั้น ขึ้นอยู่กับการเติบโตทางเศรษฐกิจและการเติบโตของรายได้

การประเมินมูลค่าและการเติบโตของรายได้ยังคงเป็นประเด็นที่น่ากังวล

เราไม่ได้บอกว่าตลาดกำลังจะเข้าสู่ช่วงขายหนักจากภาวะถดถอยในไม่ช้า แต่ผมกำลังแนะนำให้ใช้ความระมัดระวังในการสมมติว่าการคาดการณ์ของ Ed Yardeni เกี่ยวกับผลตอบแทนของตลาดที่ต่อเนื่องนั้นเป็นข้อเท็จจริง โดยเฉพาะอย่างยิ่งเมื่อพิจารณาถึงระดับการประเมินมูลค่าที่สูงในปัจจุบัน ทั้งในแง่ของกำไรที่คาดการณ์ล่วงหน้าและกำไรที่ผ่านมามาแล้ว

อย่างไรก็ตาม ระดับการประเมินมูลค่าจากกำไรที่รายงานและกำไรจากการดำเนินงานในรอบ 12 เดือนที่สูงนั้นไม่ได้เป็นเพียงปัจจัยเดียว ตัวชี้วัดการประเมินมูลค่าในระยะยาวแทบทุกตัวบ่งชี้ว่าควรระมัดระวังต่อการคาดการณ์ผลตอบแทนระยะยาวของตลาด มีสองวิธีในการย้อนกลับการประเมินมูลค่า: 1) ราคาคงที่ในขณะที่รายได้เพิ่มขึ้น หรือ 2) ราคาลดลงเพื่อย้อนกลับการประเมินมูลค่าเป็นการเติบโตของรายได้ น่าเสียดายที่ตั้งแต่ปี 1871 เป็นต้นมา การประเมินมูลค่าที่สูงเกินไปไม่เคยได้รับการแก้ไขด้วยการที่ราคาคงที่

แม้ว่าความคึกคักใน "Trump Trade" จะอยู่ในระดับสูงในปัจจุบัน แต่เมื่อพิจารณาภูมิหลังของ "Trump Trade" แล้ว ความเสี่ยงจำเป็นต้องได้รับการพิจารณา ประการแรก การตั้งค่าตลาดของประธานาธิบดีทรัมป์แตกต่างอย่างมากจากช่วงวาระแรกในปี 2016 ซึ่งบ่งชี้ถึงความเสี่ยงที่สูงขึ้นสำหรับการคาดการณ์ในปัจจุบัน

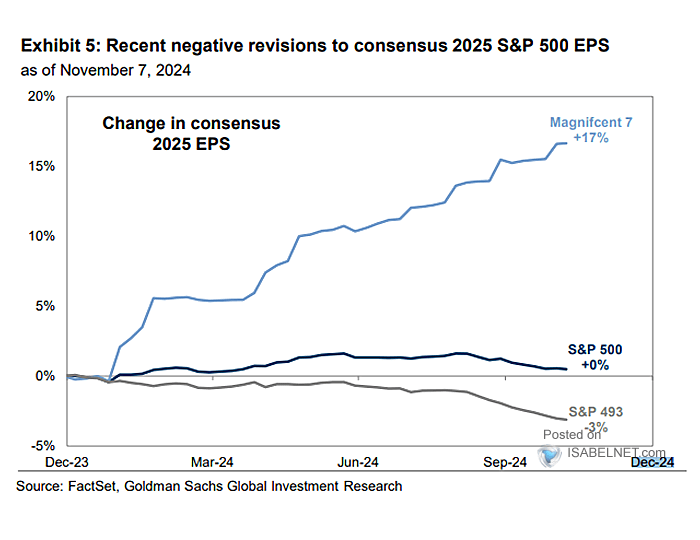

ประการที่สอง การเติบโตของรายได้ยังคงเป็นประเด็นที่น่ากังวล แม้ว่าตลาดหุ้นในช่วงกระทิงจะพุ่งสูงขึ้น แต่ราคาตลาดกลับสะท้อนถึงการเติบโตของรายได้พื้นฐานเมื่อเวลาผ่านไป ดังที่กล่าวไว้ การประเมินมูลค่าในปัจจุบันอยู่ในระดับสูง แต่ผู้ลงทุนมักยินดีจ่ายในราคาสูงสำหรับการเติบโตของรายได้ในอนาคต ตราบใดที่มันเกิดขึ้นจริง กล่าวอีกนัยหนึ่ง กำไร (“E”) ในอนาคตในอัตราส่วน P/E จะต้องสมเหตุสมผลกับราคาปัจจุบัน อย่างไรก็ตาม ปัญหาคือ การเติบโตของรายได้มีต้นกำเนิดมาจากเพียง 7 บริษัทเท่านั้น ในขณะที่มีความหวังว่ากำไรของอีก 493 บริษัทที่เหลือจะเริ่มเติบโต แต่ในช่วงสองปีที่ผ่านมา พวกเขายังไม่สามารถแสดงการเติบโตได้เลย แม้ว่าจะมีการกระตุ้นทางการคลังมหาศาลและอัตราการเติบโตทางเศรษฐกิจที่แข็งแกร่งก็ตาม

สุดท้ายนี้ ดังที่เพื่อนร่วมงานของผม Albert Edwards จาก Societe Generale (OTC:SCGLY) ได้กล่าวไว้ในสัปดาห์นี้:

“บริษัทต่าง ๆ สามารถผลักดันการขึ้นราคาที่ช่วยเพิ่มอัตรากำไรได้ ด้วยการอ้างอิงถึงเหตุการณ์สำคัญสองประการ ได้แก่ 1) ข้อจำกัดด้านอุปทานหลังการระบาดของโควิด และ 2) ความกดดันด้านต้นทุนสินค้าโภคภัณฑ์หลังจากการรุกรานยูเครนของรัสเซีย แต่เรายังคงเน้นย้ำว่าหนึ่งในแหล่งสำคัญของการเพิ่มขึ้นของอัตรากำไรล่าสุดมาจากการขยายตัวทางการคลังอย่างมหาศาล กล่าวโดยสรุป รัฐบาลได้ใช้จ่ายมากขึ้น ซึ่งส่งผลดีต่อภาคธุรกิจ”

ดังที่เขากล่าวไว้ กำไรของบริษัทในสหรัฐฯ อยู่ในระดับที่สูงมากเมื่อเทียบกับ GDP ซึ่งเป็นระดับที่อยู่นอกเหนือบรรทัดฐานทางประวัติศาสตร์อย่างชัดเจน และหากไม่มีการขาดดุลทางการคลังที่เพิ่มขึ้นอย่างต่อเนื่อง ความเสี่ยงต่อการปรับตัวลดลงก็มีโอกาสเกิดขึ้นสูง

อย่างไรก็ตาม ไม่ใช่เพียงแค่การใช้จ่ายของรัฐบาลหลังการระบาดใหญ่ที่เพิ่มขึ้น รวมถึงรายได้และผลกำไรที่เพิ่มขึ้น แต่ในช่วง 15 ปีที่ผ่านมา รัฐบาลและธนาคารกลางสหรัฐ ได้ดำเนินการอย่างมากและไม่เคยเกิดขึ้นมาก่อนเพื่อสนับสนุนระบบเศรษฐกิจและการเงิน ตั้งแต่ HAMP, HARP, TARP, QE และอัตราดอกเบี้ยที่ใกล้ศูนย์ ล้วนถูกใช้เพื่อสนับสนุนการเติบโตทางเศรษฐกิจ ซึ่งแปลเป็นการเติบโตของกำไรสำหรับ S&P 500

ตั้งแต่ปี 2009 มีการใช้จ่ายในโครงการต่างๆ ราว 40 ล้านล้านดอลลาร์ แต่สร้างการเติบโตทางเศรษฐกิจได้เพียง 6.5 ล้านล้านดอลลาร์ (ซึ่งไม่ใช่การลงทุนที่ดีนัก)

ความเสี่ยงที่นี่คือ ประธานาธิบดีที่ได้รับเลือกโดนัลด์ ทรัมป์ ได้แสดงแผนการลดหนี้และการขาดดุลงบประมาณของรัฐบาลกลาง และปรับปรุงการดำเนินงานของรัฐบาล โดยหนึ่งในแนวคิดสำคัญคือการจัดตั้ง Department of Government Efficiency (DOGE) โดยมีอีลอน มัสก์ และวิเวก รามาสวามี เป็นผู้นำ DOGE มีหน้าที่ระบุและกำจัดการใช้จ่ายที่ไม่จำเป็นและความไร้ประสิทธิภาพในระบบราชการ อีลอนได้ตั้งเป้าหมายที่จะลดงบประมาณรัฐบาลกลางประจำปีลง 2 ล้านล้านดอลลาร์ จากที่เคยอยู่ที่ 6.7 ล้านล้านดอลลาร์ในปีงบประมาณล่าสุด

แม้ว่าความทะเยอทะยานนี้อาจพิสูจน์ได้ว่ายากที่จะบรรลุ แต่แม้สามารถทำได้เพียงหนึ่งในสี่ของเป้าหมาย ก็จะส่งผลกระทบเชิงลบต่ออัตราการเติบโตทางเศรษฐกิจและความสามารถในการทำกำไรของบริษัทในระยะสั้น เช่นเดียวกับทุกกรณี การกระทำใด ๆ ย่อมมี “เหตุและผล” ต่อเศรษฐกิจ การลดการใช้จ่าย การลดการจ้างงานในรัฐบาล และการลดการขาดดุล แม้ทั้งหมดนี้จะให้ประโยชน์ในระยะยาว แต่อาจไม่สามารถดำเนินการได้โดยปราศจากความเจ็บปวดในระยะสั้น

ดังนั้น เมื่อเราก้าวเข้าสู่ปี 2025 ยังคงสามารถมองโลกในแง่ดีเกี่ยวกับ "Trump Trade" ได้ แต่ควรเฝ้าระวังสภาวะเศรษฐกิจที่เปลี่ยนแปลง ซึ่งอาจส่งผลกระทบต่อการเติบโตของกำไรที่คาดการณ์ไว้

“E” ยังคงเป็นปัจจัยสำคัญใน “การประเมินมูลค่า” ของนักลงทุน

กลยุทธ์การลงทุนของเรา

ดังที่กล่าวไว้เมื่อสัปดาห์ที่ผ่านมา ตลาดหุ้นสะท้อนทั้งความท้าทายและโอกาส แทนที่จะมุ่งเน้นไปที่สถานการณ์เลวร้ายที่สุด ควรดำเนินการเชิงสร้างสรรค์ดังนี้:

-

สร้างพอร์ตการลงทุนที่หลากหลาย และปรับเปลี่ยนตามหลักฐาน ไม่ใช่ตามความกลัว

-

รักษามุมมองในระยะยาว

-

มุ่งเน้นไปที่เป้าหมายทางการเงินของคุณ

-

สื่อสารกับที่ปรึกษาทางการเงินของคุณเพื่อรักษาความมั่นคงท่ามกลางความไม่แน่นอน

เมื่อการเลือกตั้งผ่านพ้นไปและดัชนี S&P 500 เข้าสู่ช่วงที่แข็งแกร่งตามฤดูกาล ซึ่งได้รับการสนับสนุนจากสัญญาณซื้อ MACD รายสัปดาห์ นักลงทุนอาจพิจารณากลยุทธ์ดังต่อไปนี้:

-

ใช้คำสั่ง Stop-Loss: เพื่อบริหารความเสี่ยงขาลง พิจารณาใช้คำสั่ง Stop-Loss

-

เพิ่มการลงทุนในหุ้น: หุ้นขนาดใหญ่ (Large-Cap) มักทำผลงานได้ดีในช่วงเวลานี้ คุณอาจพิจารณาเพิ่มการลงทุนในกองทุนดัชนีแบบกระจายความเสี่ยงหรือ ETFs ที่สอดคล้องกับแนวโน้มในอดีต

-

ตรวจสอบความเสี่ยงในพอร์ตการลงทุน: แม้ว่าสัญญาณซื้อ MACD จะเป็นตัวชี้วัดเชิงบวก แต่คุณควรประเมินความเสี่ยงในพอร์ตของคุณและตรวจสอบให้แน่ใจว่าสอดคล้องกับเป้าหมายระยะยาว

-

ปรับสมดุลการจัดสรรสินทรัพย์: ตอนนี้อาจเป็นเวลาที่ดีในการปรับสมดุลพอร์ตโดยลดตำแหน่งในสินทรัพย์ที่มีความเสี่ยงสูงหรือลงทุนให้หลากหลายมากขึ้น

หากคุณมีสัดส่วนการลงทุนในหุ้นต่ำ คุณอาจพิจารณาการปรับตัวลงเล็กน้อยและการรวมตัวของตลาดเพื่อเพิ่มการลงทุนตามความจำเป็นเพื่อให้พอร์ตเป็นไปตามเป้าหมาย สถานการณ์การปรับตัวลงอาจไม่รุนแรง แต่การเตรียมเงินทุนพร้อมลงทุนจะเป็นประโยชน์ เมื่อพ้นช่วงการสาบานตนเข้ารับตำแหน่ง เราสามารถประเมินนโยบายที่คาดว่าจะถูกบังคับใช้และปรับพอร์ตการลงทุนให้เหมาะสม

แม้ว่าจะไม่มีเหตุผลที่จะมองตลาดในแง่ร้าย แต่ก็ไม่ได้หมายความว่าคุณควรละทิ้งการบริหารความเสี่ยง