หุ้น AI ทํากําไร +547% แล้วถูกถอดออกจากพอร์ต — ตอนนี้ร่วงลง -38%

- สัปดาห์ที่ผ่านมา แม้เงินดอลลาร์จะแข็งค่าขึ้นตามการอ่อนค่าลงของบรรดาสกุลเงินหลัก โดยเฉพาะเงินเยนญี่ปุ่น แต่รายงานข้อมูลเศรษฐกิจสหรัฐฯ ที่ออกมาผสมผสานได้ช่วยชะลอการแข็งค่าของเงินดอลลาร์

- ควรระวังความผันผวน หลังตลาดรับรู้ผลการเลือกตั้งสภาฝรั่งเศสรอบแรกและการเลือกตั้งทั่วไปของอังกฤษ รวมถึงรายงานยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) ของสหรัฐฯ

- เงินดอลลาร์อาจแข็งค่าขึ้นในช่วงต้นสัปดาห์ หากตลาดกังวลผลการเลือกตั้งฝรั่งเศสจนกดดันให้เงินยูโร (EUR) อ่อนค่าลง แต่หากรายงานข้อมูลเศรษฐกิจสหรัฐฯ สะท้อนภาพการชะลอตัวของเศรษฐกิจมากขึ้น หรือ ออกมาแย่กว่าคาด ก็อาจกดดันให้เงินดอลลาร์อ่อนค่าลงได้บ้าง ในส่วนของค่าเงินบาท เรามองว่า โมเมนตัมการอ่อนค่าแม้จะชะลอลง แต่ยังคงอยู่ ทำให้เงินบาทเสี่ยงผันผวนอ่อนค่าทดสอบแนวต้านแรกแถว 37 บาทต่อดอลลาร์ได้ ในกรณีที่ทั้งเงินดอลลาร์และบอนด์ยีลด์ 10 ปี สหรัฐฯ ปรับตัวขึ้นต่อ ซึ่งจะยิ่งกดดันเงินบาทเพิ่มเติมผ่านการย่อตัวลงของราคาทองคำ นอกจากนี้ ควรจับตาทิศทางฟันด์โฟลว์นักลงทุนต่างชาติ รวมถึงทิศทางเงินหยวนจีน (CNY) ที่มีผลต่อเงินบาทในช่วงนี้

- มองกรอบเงินบาทสัปดาห์นี้

36.40-37.25 บาท/ดอลลาร์

มุมมองเศรษฐกิจทั่วโลก

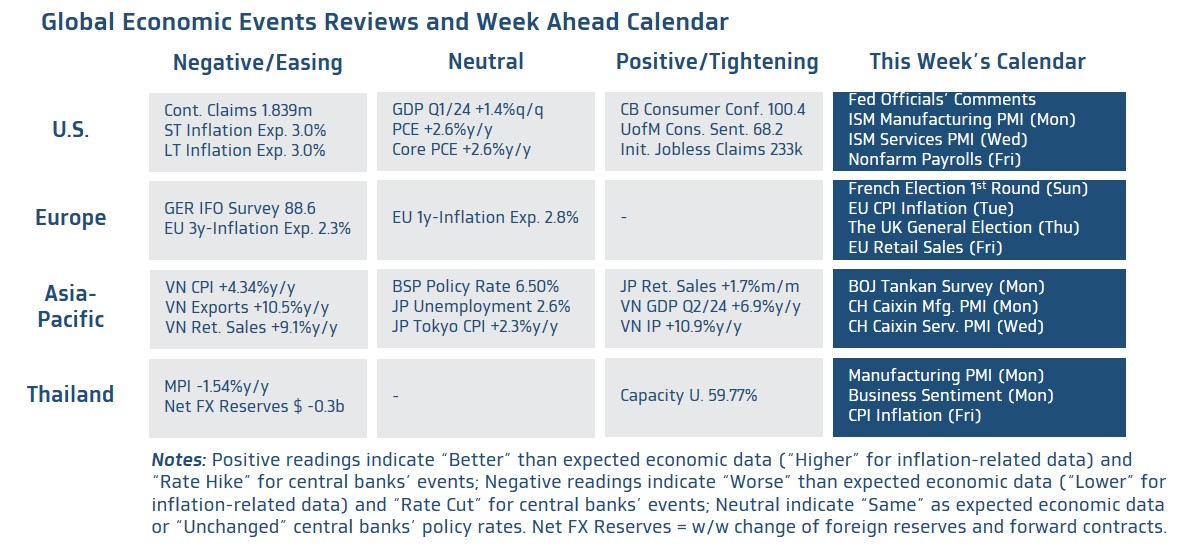

- ฝั่งสหรัฐฯ – ไฮไลท์สำคัญจะเริ่มจาก รายงานดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและภาคการบริการ โดย ISM (Manufacturing & Services PMIs) เดือนมิถุนายน ถัดมา ผู้เล่นในตลาดจะให้ความสนใจกับรายงานข้อมูลตลาดแรงงาน อาทิ ยอดตำแหน่งงานเปิดรับ (Job Openings) ยอดการจ้างงานภาคเอกชนโดย ADP จนไปถึงไฮไลท์สำคัญในส่วนข้อมูลตลาดแรงงาน อย่าง ยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) รวมถึงอัตราการเติบโตของค่าจ้าง (Average Hourly Earnings) และอัตราการว่างงาน (Unemployment Rate) ซึ่งหากรายงานข้อมูลเศรษฐกิจดังกล่าวออกมาแย่กว่าคาด หรืออาจออกมาตามคาด แต่สะท้อนการชะลอตัวของเศรษฐกิจที่ชัดเจนยิ่งขึ้น ก็อาจทำให้ผู้เล่นในตลาดปรับเพิ่มโอกาสที่เฟดอาจลดดอกเบี้ยได้ราว 2 ครั้งในปีนี้ จากล่าสุดที่ให้โอกาสราว 79% (CME FedWatch Tool) โดยในกรณีดังกล่าวก็อาจทำให้เงินดอลลาร์อ่อนค่าลงได้บ้าง อย่างไรก็ดี เงินดอลลาร์อาจยังพอได้แรงหนุนจากการอ่อนค่าของบรรดาสกุลเงินหลัก อาทิ เงินยูโร (EUR) ที่เผชิญความเสี่ยงการเมืองฝรั่งเศส รวมถึงเงินเยนญี่ปุ่น (JPY) ที่เสี่ยงผันผวนอ่อนค่าลงต่อเนื่องได้ ตราบใดที่บอนด์ยีลด์ 10 ปี สหรัฐฯ ยังไม่ได้ปรับตัวลดลงต่อเนื่องชัดเจน และผู้เล่นในตลาดยังไม่มั่นใจว่า ธนาคารกลางญี่ปุ่น (BOJ) จะสามารถใช้นโยบายการเงินที่เข้มงวดได้เพิ่มเติมในปีนี้ ทั้งนี้ ควรระวัง การเข้าแทรกแซงค่าเงินโดยทางการญี่ปุ่น ซึ่งอาจเกิดขึ้นได้ หากค่าเงินเยนผันผวนอ่อนค่าลง “เร็ว” และ “รุนแรง” ซึ่งเรามองว่า โอกาสเกิดภาพดังกล่าวยังมีน้อยอยู่ อนึ่ง ผู้เล่นในตลาดจะรอติดตามถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด โดยเฉพาะประธานเฟด เพื่อประเมินแนวโน้มนโยบายการเงินของเฟดในระยะถัดไป

- ฝั่งยุโรป – ไฮไลท์สำคัญจะอยู่ที่ผลการเลือกตั้งสภาฝรั่งเศส (577 ที่นั่ง) รอบแรก โดยผลโพลล่าสุดสะท้อนว่า พรรคขวาจัด National Rally (RN) ที่มีนโยบายต่อต้านผู้อพยพและนโยบายไม่สนับสนุนสหภาพยุโรป (EUR) อาจได้เสียงข้างมากในสภา เปิดทางให้พรรค RN สามารถจัดตั้งรัฐบาลโดยมีตัวแทนจากพรรค RN เป็นนายกฯ ได้ ซึ่งจะทำให้บทบาทของประธานาธิบดี Emmanuel Macron ที่จะหมดวาระในปี 2027 เหลือเพียงในด้านต่างประเทศและการทหารเท่านั้น ซึ่งหากผลการเลือกตั้งรอบแรกสะท้อนว่า พรรค RN อาจได้เสียงเกินกึ่งหนึ่ง (289 ที่นั่ง) อาจทำให้ ผู้เล่นในตลาดยังคงกังวลต่อสถานการณ์การเมืองฝรั่งเศส กดดันให้เงินยูโร (EUR) เสี่ยงอ่อนค่าลง พร้อมกับการขายสินทรัพย์เสี่ยงฝั่งยุโรป โดยเฉพาะหุ้นฝรั่งเศส รวมถึงพันธบัตรรัฐบาลฝรั่งเศส (OATs) นอกจากนี้ ผู้เล่นในตลาดจะรอลุ้นผลการเลือกตั้งทั่วไปของอังกฤษในวันพฤหัสฯ ที่ 4 กรกฎาคม (รู้ผล Exit Polls ราว 04.00 น. เช้าวันศุกร์ที่ 5 กรกฎาคม ตามเวลาประเทศไทย) โดยผลโพลล่าสุดสะท้อนว่า จะเกิดการพลิกขั้วการเมืองครั้งใหญ่ในประวัติศาสตร์การเมืองอังกฤษ โดยพรรคแรงงาน (Labour) อาจคว้าชัยชนะและสามารถจัดตั้งรัฐบาลแทนพรรคอนุรักษ์นิยม (Conservative/Tory) ที่ครองอำนาจมาอย่างยาวนานถึง 14 ปี และนอกเหนือจากประเด็นการเมือง ผู้เล่นในตลาดจะรอติดตาม รายงานข้อมูลเศรษฐกิจสำคัญของยูโรโซน อย่าง อัตราเงินเฟ้อ CPI เดือนมิถุนายน และยอดค้าปลีก (Retail Sales) เดือนพฤษภาคม พร้อมติดตามถ้อยแถลงบรรดาเจ้าหน้าที่ธนาคารกลางยุโรป (ECB)

- ฝั่งเอเชีย – ผู้เล่นในตลาดจะติดตามผลสำรวจความเชื่อมั่นภาคธุรกิจ (Tankan Survey) โดยธนาคารกลางญี่ปุ่น (BOJ) รวมถึงรอประเมินแนวโน้มเศรษฐกิจจีน ผ่านรายงานดัชนี Caixin PMI ภาคการผลิตและภาคการบริการ เดือนมิถุนายน ซึ่งรายงานดังกล่าวจะสะท้อนภาพกิจกรรมทางเศรษฐกิจของบรรดาธุรกิจขนาดเล็ก-กลาง ได้ดี

- ฝั่งไทย – เราประเมินว่า อัตราเงินเฟ้อทั่วไป (Headline CPI) เดือนมิถุนายนอาจชะลอลงจากเดือนก่อนหน้าสู่ระดับ 1.10% (+0.20%m/m) ตามผลของฐานราคาที่สูงในปีก่อนหน้า และการปรับตัวลดลงของราคาเนื้อสัตว์ ผักและผลไม้จากเดือนก่อน ส่วนดัชนี PMI ภาคการผลิตเดือนมิถุนายน อาจปรับตัวขึ้นต่อสู่ระดับ 50.5 จุด สอดคล้องกับยอดการส่งออกล่าสุดที่ขยายตัวดีกว่าคาด อย่างไรก็ดี ดัชนีความเชื่อมั่นภาคธุรกิจเดือนมิถุนายนอาจทรงตัว