สัญญาซื้อขายล่วงหน้าหุ้นสหรัฐฯ ปรับขึ้นหลังผลประกอบการแข็งแกร่ง จับตาตัวเลขจ้างงาน

- สัปดาห์ที่ผ่านมา รายงานข้อมูลเศรษฐกิจสหรัฐฯ ส่วนใหญ่ออกมาดีกว่าคาด อีกทั้งบรรดาเจ้าหน้าที่เฟดก็ย้ำจุดยืนไม่รีบลดดอกเบี้ย ส่งผลให้ผู้เล่นในตลาดกลับมากังวลว่า เฟดอาจคงอัตราดอกเบี้ยที่ระดับสูงได้นานขึ้น

- ควรระวังความผันผวนในช่วงตลาดทยอยรับรู้ รายงานอัตราเงินเฟ้อ PCE ของสหรัฐฯ อัตราเงินเฟ้อ CPI ของยูโรโซน และ ถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด

- เงินดอลลาร์อาจแข็งค่าขึ้นได้ หากอัตราเงินเฟ้อ PCE สหรัฐฯ ไม่ได้ชะลอลงตามคาด ทำให้ผู้เล่นในตลาดยังคงกังวลแนวโน้มดอกเบี้ยเฟด นอกจากนี้ เงินดอลลาร์ก็อาจได้แรงหนุนจากการอ่อนค่าลงของเงินยูโร (EUR) หากผู้เล่นในตลาดมั่นใจว่า ECB จะลดดอกเบี้ยได้ในเดือนมิถุนายน ในส่วนของค่าเงินบาท โมเมนตัมการอ่อนค่ายังคงอยู่ ท่ามกลางความกังวลแนวโน้มดอกเบี้ยเฟด ซึ่งอาจส่งผลกระทบต่อฟันด์โฟลว์นักลงทุนต่างชาติได้ นอกจากนี้ ควรรอลุ้น รายงานดัชนี PMI ของจีน ซึ่งหากออกมาดีกว่าคาด อาจช่วยลดทอนการอ่อนค่าของสกุลเงินฝั่งเอเชียได้บ้าง ทั้งนี้ เรามองว่า ยังคงต้องจับตาทิศทางราคาทองคำ อย่างใกล้ชิด หลังราคาทองคำมีแนวโน้มอยู่ในช่วงปรับฐาน (Correction) และโฟลว์ธุรกรรมทองคำก็มีผลกับทิศทางเงินบาทพอสมควร

- มองกรอบเงินบาทสัปดาห์นี้

36.40-37.00 บาท/ดอลลาร์

มุมมองเศรษฐกิจทั่วโลก

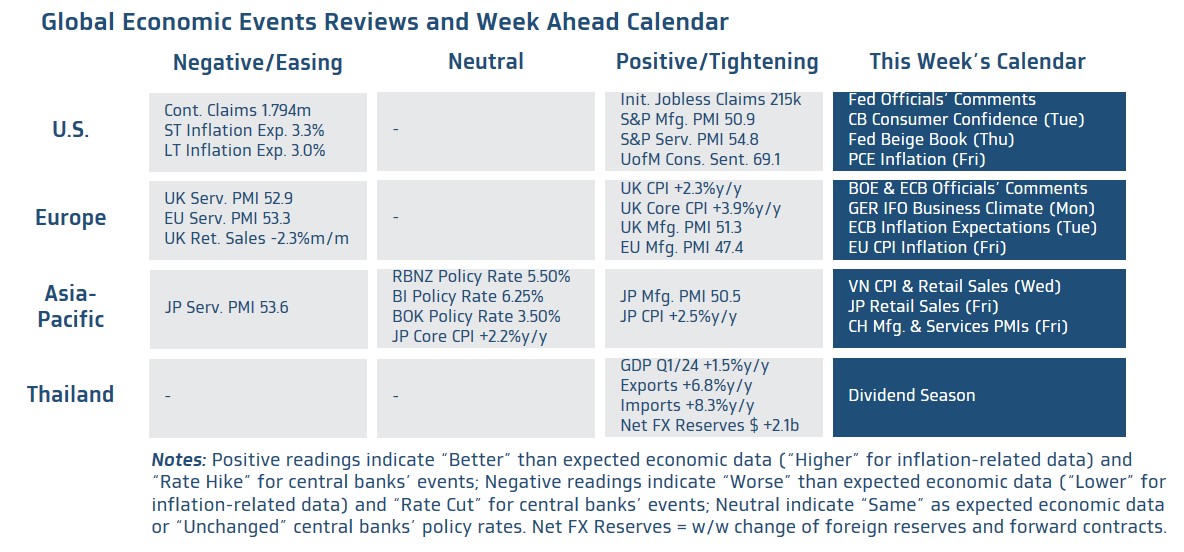

- ฝั่งสหรัฐฯ – ไฮไลท์สำคัญจะอยู่ที่ รายงานอัตราเงินเฟ้อ PCE เดือนเมษายน ซึ่งผู้เล่นในตลาดจะรอลุ้นว่า ทั้งอัตราเงินเฟ้อทั่วไป และอัตราเงินเฟ้อพื้นฐาน (ไม่รวมผลของราคาอาหารและพลังงาน) จะมีแนวโน้มชะลอลงต่อเนื่องได้หรือไม่ โดยหากอัตราเงินเฟ้อ PCE ไม่ได้ชะลอตัวลงต่อเนื่อง หรือ กลับออกมาสูงกว่าคาด ก็อาจยิ่งกดดันให้ ผู้เล่นในตลาดต่างกังวลแนวโน้มดอกเบี้ยเฟดมากขึ้น เช่น ผู้เล่นในตลาดอาจคาดว่า เฟดอาจลดดอกเบี้ยได้เพียง 1 ครั้งในช่วงปลายปี ส่งผลให้ เงินดอลลาร์แข็งค่าขึ้นต่อเนื่องได้ไม่ยาก (สมการประเมิน ดัชนีเงินดอลลาร์ หรือ DXY อย่างง่าย คือ DXY = 107 - จำนวนครั้งในการลดดอกเบี้ยของเฟดในปีนี้) ทั้งนี้ ผู้เล่นในตลาดจะรอจับตา รายงานสรุปภาวะเศรษฐกิจโดยบรรดาเฟดสาขาต่างๆ หรือ Fed Beige Book และถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด เพื่อประกอบการพิจารณาแนวโน้มเศรษฐกิจสหรัฐฯ และแนวโน้มการดำเนินนโยบายการเงินของเฟด

- ฝั่งยุโรป – ผู้เล่นในตลาดจะรอลุ้นรายงานข้อมูลเศรษฐกิจสำคัญของฝั่งยูโรโซน ทั้งอัตราเงินเฟ้อ CPI คาดการณ์อัตราเงินเฟ้อที่สำรวจโดย ธนาคารกลางยุโรป (ECB) และดัชนีความเชื่อมั่นภาคธุรกิจของเยอรมนี (IFO Business Climate) รวมถึง ถ้อยแถลงของบรรดาเจ้าหน้าที่ ECB เพื่อประเมินแนวโน้มการดำเนินนโยบายการเงินในระยะข้างหน้าของ ECB โดยล่าสุดผู้เล่นในตลาดเริ่มมั่นใจมากขึ้นว่า ECB มีโอกาสที่จะทยอยลดดอกเบี้ยลงได้ในการประชุมเดือนมิถุนายน ซึ่งหากอัตราเงินเฟ้อของยูโรโซนชะลอลงมากขึ้น ก็จะยิ่งเพิ่มโอกาสดังกล่าวและอาจกดดันให้เงินยูโร (EUR) ผันผวนอ่อนค่าลงได้ เนื่องจากในช่วงนี้ ผู้เล่นในตลาดต่างกลับมากังวลว่า เฟดอาจคงอัตราดอกเบี้ยที่ระดับสูงได้นาน

- ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอประเมินแนวโน้มเศรษฐกิจจีน จากรายงานดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและภาคการบริการ (Manufacturing & Services PMIs) เดือนพฤษภาคม โดยหากรายงานดัชนี PMI ของจีนทยอยปรับตัวดีขึ้นต่อเนื่อง จะช่วยให้ผู้เล่นในตลาดมีมุมมองเชิงบวกต่อแนวโน้มการฟื้นตัวของเศรษฐกิจจีน ซึ่งอาจหนุนให้เงินหยวนจีน (CNY) มีโอกาสทยอยกลับมาแข็งค่าขึ้นได้บ้าง หรือ อย่างน้อยก็ชะลอการอ่อนค่าของเงินหยวนได้ในช่วงนี้ ส่วนในฝั่งญี่ปุ่น ผู้เล่นในตลาดจะรอลุ้นรายงานยอดค้าปลีก (Retail Sales) รวมถึงรายงานข้อมูลตลาดแรงงาน และอัตราเงินเฟ้อ CPI ในกรุงโตเกียว เพื่อประเมินแนวโน้มเศรษฐกิจและโอกาสที่ธนาคารกลางญี่ปุ่น (BOJ) จะใช้นโยบายการเงินที่เข้มงวดมากขึ้นในปีนี้

- ฝั่งไทย – แม้ว่าอาจไม่มีรายงานข้อมูลเศรษฐกิจสำคัญมากนัก ทว่าผู้เล่นในตลาดจะรอติดตามสถานการณ์ทางการเมืองในประเทศ หลังศาลรัฐธรรมนูญรับคำร้องโดย 40 สมาชิกวุฒิสภา เพื่อถอดถอนนายกฯ เศรษฐา ทวีสิน ทั้งนี้ เราประเมินว่า ปัจจัยดังกล่าวจะไม่ได้ส่งผลกระทบต่อตลาดการเงินอย่างมีนัยสำคัญ และอาจเป็นเพียง Noise ในระยะสั้น โดยปัจจัยสำคัญที่ส่งผลกระทบต่อตลาดการเงิน คือ มุมมองของตลาดต่อแนวโน้มดอกเบี้ยเฟด รวมถึงความเชื่อมั่นของผู้เล่นในตลาดต่อแนวโน้มการฟื้นตัวของเศรษฐกิจไทยและผลกำไรของบรรดาบริษัทจดทะเบียน