KOSPI ร่วงหนักกว่า 6% รายสัปดาห์ เซมิคอนดักเตอร์ดิ่ง กระแส AI อ่อนแรง

สัปดาห์ที่ผ่านมา เงินบาทยังคงเผชิญแรงกดดันฝั่งอ่อนค่า อาทิ ความกังวลแนวโน้มดอกเบี้ยเฟด แนวโน้มการลดดอกเบี้ยของไทย และราคาพลังงานที่สูงขึ้นต่อเนื่อง

เตรียมรับมือความผันผวนในช่วงวันพุธนี้ ซึ่งจะมีทั้งการประชุมคณะกรรมการนโยบายการเงิน (กนง.) และรายงานอัตราเงินเฟ้อ CPI สหรัฐฯ

เงินดอลลาร์อาจแกว่งตัว sideways ในช่วงก่อนตลาดรับรู้รายงานอัตราเงินเฟ้อ CPI และมีโอกาสที่จะกลับมาแข็งค่าขึ้นได้ หากอัตราเงินเฟ้อออกมาสูงกว่าคาด ทำให้ผู้เล่นในตลาดยิ่งกังวลแนวโน้มดอกเบี้ยเฟด นอกจากนี้ ผลการประชุม ECB ก็อาจส่งผลกระทบต่อค่าเงินยูโร (EUR) และเงินดอลลาร์ได้เช่นกัน ในส่วนของค่าเงินบาท เรามองว่า ปัจจัยกดดันเงินบาทฝั่งอ่อนค่ายังมีอยู่ ทว่า ผู้เล่นในตลาดอาจรอลุ้นผลการประชุม กนง. รวมถึงรายละเอียดมาตรการ Digital Wallet และ รายงานอัตราเงินเฟ้อ CPI สหรัฐฯ ก่อนที่จะปรับสถานะถือครองที่ชัดเจน ทำให้เงินบาทก็อาจแกว่งตัว sideways ก่อนที่จะรับรู้ปัจจัยดังกล่าวได้ ทั้งนี้ ควรจับตาทิศทางราคาทองคำ ราคาพลังงาน รวมถึงสกุลเงินหลักฝั่งเอเชีย ทั้งเงินหยวนจีน (CNY) และเงินเยนญี่ปุ่น (JPY) ที่เคลื่อนไหวสอดคล้องกับเงินบาทพอสมควรในระยะนี้

มองกรอบเงินบาทสัปดาห์นี้

36.45-37.00 บาท/ดอลลาร์

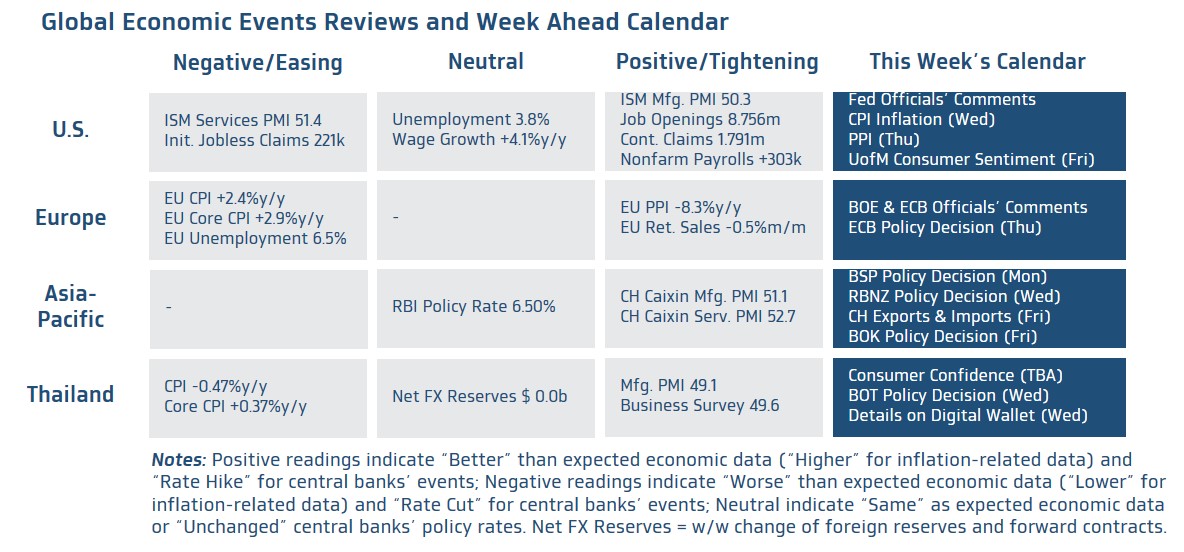

มุมมองเศรษฐกิจทั่วโลก

ฝั่งสหรัฐฯ – ไฮไลท์สำคัญจะอยู่ที่รายงานอัตราเงินเฟ้อ CPI เดือนมีนาคม โดยบรรดานักวิเคราะห์ต่างประเมินว่า อัตราเงินเฟ้อทั่วไป Headline CPI อาจเร่งขึ้นเล็กน้อยสู่ระดับ 3.4% ตามการปรับตัวขึ้นต่อเนื่องของราคาพลังงานในเดือนที่ผ่านมา ทว่าอัตราเงินเฟ้อพื้นฐาน Core CPI ก็มีแนวโน้มชะลอลงบ้างสู่ระดับ 3.7% ทว่า หากอัตราเงินเฟ้อพื้นฐานไม่ได้ชะลอลงตามคาดและออกมาสูงกว่าคาด ก็อาจทำให้ผู้เล่นในตลาดยิ่งกังวลว่า เฟดอาจชะลอการลดดอกเบี้ย และมีโอกาสที่เฟดอาจลดดอกเบี้ยราว 2 ครั้ง หรือน้อยกว่านั้น ในปีนี้ ส่งผลให้เงินดอลลาร์และบอนด์ยีลด์สหรัฐฯ ปรับตัวสูงขึ้นต่อเนื่องได้ นอกจากนี้ ผู้เล่นในตลาดจะรอจับตารายงานดัชนีราคาผู้ผลิต PPI ที่จะช่วยสะท้อนถึงแนวโน้มอัตราเงินเฟ้อได้เช่นกัน รวมถึง ถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด เพื่อประเมินแนวโน้มนโยบายการเงินของเฟด ซึ่งต้องจับตาว่า โทนการสื่อสารของบรรดาเจ้าหน้าที่เฟด ว่าโดยรวมมีทิศทางอย่างไร โดยเฉพาะการสื่อสารมีความ Hawkish มากขึ้นหรือไม่ หลังรายงานข้อมูลเศรษฐกิจสหรัฐฯ ในช่วงระยะสั้นนี้ อย่าง ยอดการจ้างงานนั้นออกมาดีกว่าคาด สะท้อนภาพเศรษฐกิจสหรัฐฯ ที่ยังคงขยายตัวได้ดี

ฝั่งยุโรป – ผู้เล่นในตลาดจะรอลุ้นผลการประชุมธนาคารกลางยุโรป (ECB) โดยเราคาดว่า ECB จะคงอัตราดอกเบี้ยนโยบาย (Deposit Facility Rate) ไว้ที่ระดับ 4.00% ทว่า ECB อาจมีการส่งสัญญาณที่ชัดเจนมากขึ้น ว่าพร้อมทยอยลดดอกเบี้ยลงได้ตั้งแต่การประชุมเดือนมิถุนายน หลังอัตราเงินเฟ้อชะลอลงต่อเนื่องได้ แต่หากผู้เล่นในตลาดเริ่มมองว่า ECB อาจลดดอกเบี้ยในการประชุมเดือนพฤษภาคมได้ ซึ่งเร็วกว่าเฟด พร้อมกับประเมินว่า ECB อาจลดดอกเบี้ยเกิน 4 ครั้งในปีนี้ ก็อาจส่งผลให้เงินยูโร (EUR) อาจอ่อนค่าลงได้

ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอประเมินแนวโน้มการฟื้นตัวเศรษฐกิจจีนผ่านรายงานอัตราเงินเฟ้อ CPI และดัชนีราคาผู้ผลิต PPI (ประเมินว่าเศรษฐกิจจีนพ้นจากภาวะเงินฝืดได้หรือไม่) พร้อมทั้งรอติดตามรายงานยอดการส่งออกและนำเข้าของจีนในเดือนมีนาคม ในส่วนนโยบายการเงิน ตลาด (รวมถึงเรา) มองว่า ธนาคารกลางฟิลิปปินส์ (BSP) ธนาคารกลางนิวซีแลนด์ (RBNZ) และธนาคารกลางเกาหลีใต้ (BOK) อาจคงอัตราดอกเบี้ยนโยบายที่ระดับ 6.50%, 5.50% และ 3.50% ตามลำดับ จนกว่าจะเห็นการชะลอตัวลงที่ชัดเจนของอัตราเงินเฟ้อ และแรงกดดันฝั่งอ่อนค่าต่อสกุลเงินในประเทศดังกล่าวจะเริ่มชะลอลง (ซึ่งอาจต้องเห็นสัญญาณชัดเจนว่า เฟดจะเริ่มลดดอกเบี้ยได้)

ฝั่งไทย – เราคาดว่า คณะกรรมการนโยบายการเงิน (กนง.) จะมีมติไม่เป็นเอกฉันท์ 4-3 หรืออาจจะ 4-2-1 (ลา) ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 2.50% ในการประชุมเดือนเมษายนนี้ ทว่า กนง. อาจส่งสัญญาณที่ชัดเจนขึ้นว่า สามารถทยอยปรับลดอัตราดอกเบี้ยนโยบายลงได้ (เราคาดว่า กนง. อาจลดดอกเบี้ยลง 2 ครั้ง 0.50% สู่ระดับ 2.00% ในปีนี้) ตามแนวโน้มเศรษฐกิจที่ฟื้นตัวช้าจากปัญหาเชิงโครงสร้าง ซึ่งยังฉุดรั้งให้ศักยภาพการเติบโตของเศรษฐกิจไทยลดลงจากในอดีตพอสมควร ทำให้ กนง. สามารถปรับลดอัตราดอกเบี้ยนโยบายได้บ้าง (Recalibration policy rate) เพื่อให้สอดคล้องกับระดับศักยภาพของเศรษฐกิจปัจจุบัน และนอกเหนือจากผลการประชุม กนง. ผู้เล่นในตลาดจะรอลุ้นรายละเอียดมาตรการ Digital Wallet จากทางรัฐบาล ซึ่งอาจสร้างความหวังต่อการฟื้นตัวเศรษฐกิจไทยได้บ้าง ขณะเดียวกันก็ต้องระวังความกังวลต่อการสร้างหนี้รัฐบาลและผลกระทบที่อาจเกิดขึ้นกับตลาดตราสารหนี้ไทย