KOSPI ร่วงหนักกว่า 6% รายสัปดาห์ เซมิคอนดักเตอร์ดิ่ง กระแส AI อ่อนแรง

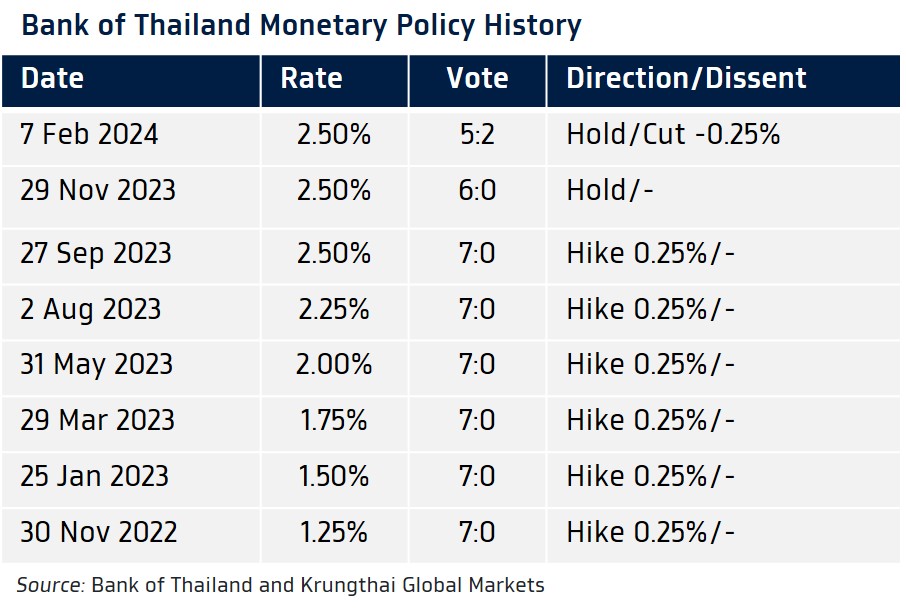

กนง. มีมติไม่เป็นเอกฉันท์ “คง” ดอกเบี้ยที่ระดับ 2.50%

กรรมการ 2 ท่าน เห็นควรลดดอกเบี้ย เพื่อให้สอดคล้องกับศักยภาพเศรษฐกิจที่ต่ำลง

- Bank of Thailand Benchmark Interest Rate

Actual: 2.50% Previous: 2.50%

KTBGM: 2.50% Consensus: 2.50%

- กนง. มีมติไม่เป็นเอกฉันท์ให้ “คง” ดอกเบี้ยนโยบายไว้ที่ระดับ 2.50% ตามที่เราคาด หลังเศรษฐกิจฟื้นตัวต่อเนื่อง ส่วนปัจจัยเชิงโครงสร้างก็มีส่วนกดดันให้เศรษฐกิจมีการฟื้นตัวช้ากว่าที่ประเมินไว้ ทำให้คณะกรรมการส่วนใหญ่เห็นชอบให้คงอัตราดอกเบี้ยที่ระดับปัจจุบัน ซึ่งเป็นระดับที่สอดคล้องกับการรักษาเสถียรภาพเศรษฐกิจและการเงิน

- อย่างไรก็ดี กรรมการ “2 ท่าน” เห็นควรให้ “ลด” ดอกเบี้ยนโยบายลง -0.25% สู่ระดับ 2.25% เพื่อให้สอดคล้องกับศักยภาพการเติบโตของเศรษฐกิจที่ต่ำลงจากปัจจัยเชิงโครงสร้าง

- เนื่องจากเรายังไม่เห็นรายละเอียดการปรับคาดการณ์เศรษฐกิจของ กนง. ทำให้ เรามองว่า กนง. อาจยังคงอัตราดอกเบี้ยนโยบายที่ระดับ 2.50% ในการประชุมครั้งหน้า (มติ 5-2 หรือ 4-3) ทว่าโอกาสที่ กนง. จะตัดสินใจปรับลดอัตราดอกเบี้ยนโยบายลง -0.25% สู่ระดับ 2.25% ในการประชุมเดือนมิถุนายน ก็สูงขึ้น (ยังไม่ใช่ base case ที่เรามอง จนกว่าจะเห็นการปรับคาดการณ์เศรษฐกิจ) ซึ่งเราจะรอจับสัญญาณการปรับนโยบายการเงิน ในงานสัมนา Monetary Policy Forum ในวันที่ 24 เมษายน ที่อาจมีการส่งสัญญาณต่อแนวโน้มการปรับนโยบายการเงิน

- เราพร้อมที่จะมองว่า กนง. อาจลดดอกเบี้ยนโยบายราว 2 ครั้ง รวม -0.50% สู่ระดับ 2.00% ในปีนี้ หาก กนง. มีการปรับลดคาดการณ์เศรษฐกิจลงอย่างมีนัยสำคัญ ทั้งในส่วนของอัตราการเติบโตเศรษฐกิจโดยรวมและการบริโภคภาคเอกชน ซึ่งเป็นส่วนที่ กนง. มองว่ายังมีแนวโน้มฟื้นตัวได้ดี ขณะที่ ภาคการส่งออกอาจเผชิญปัญหาเชิงโครงสร้างเป็นหลัก ซึ่งนโยบายการเงินจะไม่ตอบโจทย์ในการช่วยเหลือ

- การประชุมครั้งถัดไป: 10 เมษายน 2567

กนง. มีมติ “ไม่เป็นเอกฉันท์” ให้ “คง” ดอกเบี้ยนโยบายที่ระดับ 2.50% โดยมีกรรมการ 2 ท่าน เห็นควรให้ปรับลดดอกเบี้ยนโยบายลง -0.25% เพื่อให้สอดคล้องกับศักยภาพการเติบโตเศรษฐกิจที่ต่ำลงจากปัญหาเชิงโครงสร้าง

- กนง. มองว่า เศรษฐกิจในปี 2024 มีแนวโน้มขยายตัวชะลอลงกว่าที่เคยประเมินไว้ จากปัจจัยเชิงโครงสร้าง, อุปสงค์โลก และการฟื้นตัวช้าของเศรษฐกิจจีน ที่กระทบต่อการส่งออกและการท่องเที่ยว อย่างไรก็ดี อุปสงค์ในประเทศยังคงขยายตัวต่อเนื่องและจะเป็นแรงขับเคลื่อนสำคัญ โดย กนง. ได้ปรับคาดการณ์อัตราการเติบโตเศรษฐกิจไทยใหม่เป็น +2.5% ถึง +3.0% ในปี 2024 ทั้งนี้ กนง. มองว่า ปัญหาเชิงโครงสร้างโดยเฉพาะด้านความสามารถในการแข่งขันของประเทศจะเป็นอุปสรรคมากขึ้น หากไม่มีการปฏิรูปโครงสร้างเศรษฐกิจ ส่วน อัตราเงินเฟ้อทั่วไปมีแนวโน้มปรับลดลงกว่าที่เคยคาดไว้ จากปัจจัยด้านอุปทาน รวมถึงมาตรการช่วยเหลือค่าครองชีพของภาครัฐ ทว่า อัตราเงินเฟ้อต่ำไม่ได้สะท้อนถึงอุปสงค์ที่อ่อนแอ โดยราคาสินค้าไม่ได้ปรับลดลงเป็นวงกว้าง ทำให้อัตราเงินเฟ้อทั่วไปมีแนวโน้มทรงตัวในระดับต่ำใกล้เคียง 1% ในปี 2024 ส่วนอัตราเงินเฟ้อพื้นฐานยังมีแนวโน้มทรงตัวใกล้เคียงเดิม อย่างไรก็ดี อัตราเงินเฟ้อยังมีความเสี่ยงด้านสูงอยู่ จากผลกระทบของสภาพอากาศต่อราคาสินค้าเกษตร รวมถึงความไม่แน่นอนของสงครามในตะวันออกกลางที่อาจกระทบต่อราคาพลังงานได้ และมาตรการช่วยเหลือค่าครองชีพของภาครัฐ

เราพร้อมมองว่า กนง. อาจลดดอกเบี้ยได้ 2 ครั้งในปีนี้ หากเห็นการปรับลดคาดการณ์แนวโน้มอุปสงค์ในประเทศและการเติบโตเศรษฐกิจโดยรวมที่ชัดเจน

- ในการประชุมครั้งนี้ แม้ว่า กนง. จะมีความกังวลต่อแนวโน้มเศรษฐกิจและอัตราเงินเฟ้ออยู่บ้าง แต่จะเห็นได้ว่า กนง. ยังคงมองว่า อุปสงค์ในประเทศยังมีแนวโน้มฟื้นตัวดีขึ้นต่อเนื่อง (ซึ่งเราคาดว่า กนง. ประเมินจากสมมติฐานว่า ไม่มีมาตรการกระตุ้น Digital Wallet) ทำให้ เราอยากรอดูรายละเอียดของการปรับลดคาดการณ์เศรษฐกิจของ กนง. ซึ่งอาจมีการเปิดเผยในการประชุมครั้งถัดไป โดยเราพร้อมจะมองว่า กนง. อาจทยอยลดดอกเบี้ยนโยบายลงได้ในปีนี้ 2 ครั้ง หรือ -0.50% หาก กนง. มีการปรับลดคาดการณ์อัตราการเติบโตเศรษฐกิจ รวมถึงอัตราการเติบโตของการบริโภคภาคเอกชน อย่างมีนัยสำคัญ บนสมมติฐานที่ไม่มีมาตรการ Digital Wallet (ซึ่งเราคาดว่า ไม่น่าจะเกิดขึ้นตั้งแต่ต้น) โดยเราประเมินว่า กนง. อาจมีมติไม่เป็นเอกฉันท์ 5-2 หรือ 4-3 คงอัตราดอกเบี้ยนโยบายที่ 2.50% ในการประชุมเดือนเมษายน แต่อาจมีการส่งสัญญาณพร้อมใช้นโยบายการเงินที่ผ่อนคลายมากขึ้น พร้อมกับการปรับลดคาดการณ์เศรษฐกิจอย่างมีนัยสำคัญ ซึ่งเราจะรอจับตางานสัมนา Monetary Policy Forum (ที่เราเข้าร่วมเป็นประจำ) เดือนเมษายน เพื่อจับตาสัญญาณการพร้อมปรับลดดอกเบี้ย ที่จะทำให้เรามั่นใจได้มากขึ้นว่า กนง. จะสามารถลดดอกเบี้ยลงได้จริงในการประชุมเดือนมิถุนายน

- เรามองว่า กนง. อาจรอประเมินแนวโน้มการฟื้นตัวเศรษฐกิจ รวมถึงทิศทางเศรษฐกิจหลัก ทั้ง สหรัฐฯ และยูโรโซน เนื่องจากหลักการ Outlook Dependent ของ กนง. นั้น จะมีการคำนึงถึงแนวโน้มเศรษฐกิจในระยะกลางเป็นหลัก ซึ่งอาจมีการเปลี่ยนแปลงไปได้ เมื่อมีปัจจัยเสี่ยงมากระทบ เช่น เศรษฐกิจจีนซบเซาต่อเนื่อง หรือ เศรษฐกิจหลักชะลอตัวลงหนัก เข้าสู่ภาวะเศรษฐกิจถดถอย (Recession) ในกรณีนี้ แนวโน้มเศรษฐกิจไทยก็อาจแย่กว่าคาด เปิดโอกาสให้ กนง. สามารถใช้นโยบายการเงินที่ผ่อนคลายมากขึ้นได้ ถ้าจำเป็น

- ทั้งนี้ เรามองว่า การลดดอกเบี้ยของเฟด ในสมมติฐานว่า อัตราเงินเฟ้อสหรัฐฯ ชะลอลงจนเข้าสู่เป้า 2% ได้อย่างยั่งยืน และเศรษฐกิจเพียงชะลอลงแบบ Soft Landing จะไม่ใช่ปัจจัยหลักที่ส่งผลให้ กนง. ตัดสินใจลดดอกเบี้ยลง ซึ่งจะต่างจากวัฏจักรการลดดอกเบี้ยของเฟดและไทยในอดีต ที่มักจะมีการลดดอกเบี้ยตามกัน เพราะเศรษฐกิจสหรัฐฯ เผชิญวิกฤตเศรษฐกิจ จนส่งผลกระทบวงกว้าง

- เนื่องจาก ตลาดได้รับรู้ แนวโน้มการทยอยลดดอกเบี้ย 2 ครั้งของ กนง. ไปมากแล้ว ทำให้ เรามองว่า บอนด์ยีลด์ระยะสั้นของไทย ต่ำกว่า 5 ปี ลงมา อาจอยู่ในระดับที่ไม่น่าสนใจ ทว่าจากการคำนวณ Fair Value ของบอนด์ยีลด์ในแต่ละช่วง โดยอาศัยความสัมพันธ์ในอดีตทุกรอบของการคงอัตราดอกเบี้ย ไปจนถึงการลดดอกเบี้ย เราพบว่า บอนด์ยีลด์ 5 ปี ปัจจุบัน ที่ระดับ 2.34% มีความใกล้เคียงกับ Fair Value ของเราที่ 2.42% กว่าบอนด์ช่วงอายุอื่นๆ ทำให้เรามองว่า พันธบัตรรัฐบาล 5 ปี ของไทย ยังมีความน่าสนใจอยู่บ้าง เช่นเดียวกัน กับ หุ้นกู้เอกชน Investment Grade อายุ 5 ปี ก็ยังมีระดับยีลด์ที่น่าสนใจ บนสมมติฐานว่า กนง. อาจลดดอกเบี้ยราว 2 ครั้ง อนึ่ง Trade Idea ที่เราอยากแนะนำ คือ Long ILB (Inflation-Linked Bond) หรือ Long KT-ILF เนื่องจากเรามองคล้ายกับ กนง. ว่า อัตราเงินเฟ้อของไทยจะมีแนวโน้มฟื้นตัวดีขึ้น ทำให้การลงทุนใน ILB มีความน่าสนใจ เมื่อเทียบกับบอนด์อายุใกล้เคียงกัน ที่มีบอนด์ยีลด์ต่ำกว่า ILB ราว -30bps