KOSPI ร่วงหนักกว่า 6% รายสัปดาห์ เซมิคอนดักเตอร์ดิ่ง กระแส AI อ่อนแรง

ติดตามการเจรจาเพื่อยุติสงครามรัสเซีย-ยูเครน และรอลุ้นผลการเลือกตั้งทั่วไปเยอรมนี

สัปดาห์ที่ผ่านมา เงินดอลลาร์พลิกกลับมาอ่อนค่าลงต่อเนื่อง หลังตลาดทยอยคลายกังวลแนวโน้มการดำเนินนโยบายกีดกันทางการค้าของสหรัฐฯ อีกทั้งสงครามรัสเซีย-ยูเครนที่ยืดเยื้อก็มีแนวโน้มจะยุติลงได้ภายในปีนี้

ติดตามแนวโน้มการเจรจาสันติภาพเพื่อยุติสงครามรัสเซีย-ยูเครน รวมถึงรายงานข้อมูลเศรษฐกิจสำคัญของบรรดาประเทศเศรษฐกิจหลัก และรอลุ้นผลการเลือกตั้งทั่วไปของเยอรมนีในช่วงสุดสัปดาห์

แม้เงินดอลลาร์จะอยู่ในแนวโน้มอ่อนค่า ทว่าก็อาจแข็งค่าขึ้นได้บ้าง หากรายงานข้อมูลเศรษฐกิจสหรัฐฯ ออกมาดีกว่าคาด หรือตลาดกลับมากังวลปัจจัยภูมิรัฐศาสตร์ (สงครามรัสเซีย-ยูเครน) และประเด็นการเมืองเยอรมนีที่อาจกดดันให้เงินยูโร (EUR) อ่อนค่าลงได้ ในส่วนของค่าเงินบาท เรามองว่า เงินบาทอาจแกว่งตัว Sideways ภายใต้ความผันผวนสูง โดยต้องจับตาทิศทางเงินดอลลาร์ รวมถึงราคาทองคำ (ที่อาจย่อตัวลงบ้าง) ส่วนฟันด์โฟลว์นักลงทุนต่างชาติในตลาดทุนไทย อาจต้องรอลุ้นรายงานผลประกอบการบรรดาบริษัทจดทะเบียน ที่จะชี้ชะตาแนวโน้มตลาดหุ้นไทยในระยะสั้นได้

มองกรอบเงินบาทสัปดาห์นี้

33.35-34.25 บาท/ดอลลาร์

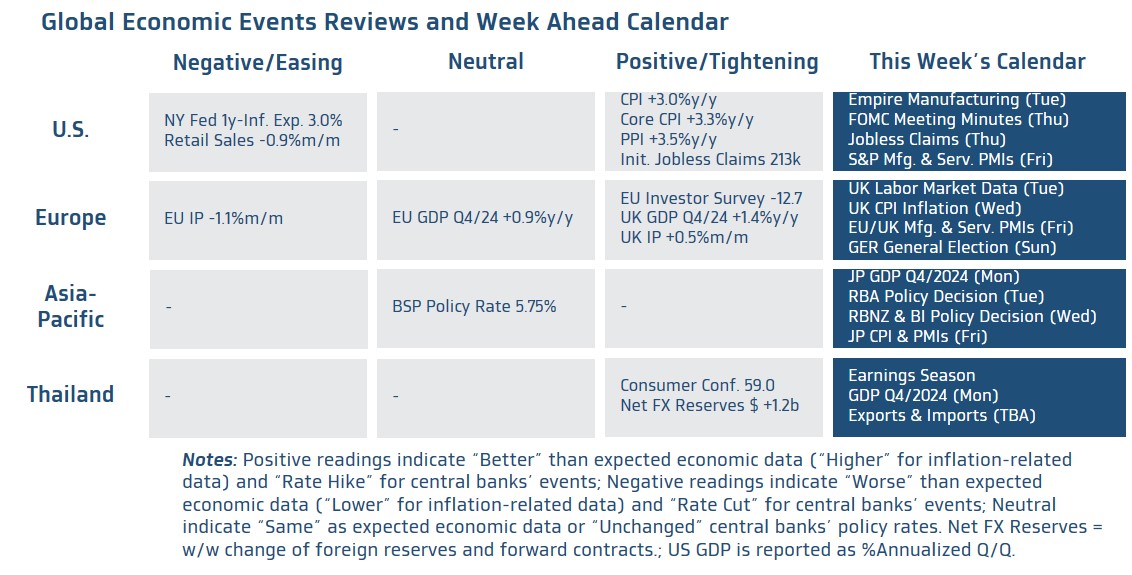

มุมมองเศรษฐกิจทั่วโลก

ฝั่งสหรัฐฯ – ผู้เล่นในตลาดจะรอประเมินแนวโน้มการดำเนินนโยบายการเงินของเฟด ผ่านรายงานข้อมูลเศรษฐกิจสหรัฐฯ อย่าง ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและภาคการบริการ โดย S&P Global (Manufacturing & Services PMIs) รายงานการประชุม FOMC ของเฟดล่าสุด และถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด นอกจากนี้ บรรดาผู้เล่นในตลาดจะรอลุ้นรายงานผลประกอบการของบรรดาบริษัทจดทะเบียน ด้วยเช่นกัน

ฝั่งยุโรป – บรรดาผู้เล่นในตลาดจะรอลุ้นรายงานข้อมูลเศรษฐกิจสำคัญของฝั่งอังกฤษและยูโรโซน อย่าง ดัชนี PMI ภาคการผลิตและภาคการบริการ รวมถึง ข้อมูลตลาดแรงงาน อัตราเงินเฟ้อ CPI และยอดค้าปลีก (Retail Sales) ของอังกฤษ พร้อมทั้งรอติดตามถ้อยแถลงของบรรดาเจ้าหน้าที่ธนาคารกลางอังกฤษ (BOE) และธนาคารกลางยุโรป (ECB) นอกจากนี้ ผู้เล่นในตลาดจะรอติดตามแนวโน้มการเจรจาเพื่อยุติสงครามรัสเซีย-ยูเครน และรอลุ้นผลการเลือกตั้งทั่วไปของเยอมนีที่จะเกิดขึ้นในวันที่ 23 กุมภาพันธ์นี้

ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอประเมินแนวโน้มการดำเนินนโยบายการเงินของธนาคารกลางญี่ปุ่น (BOJ) ผ่านรายงานข้อมูลเศรษฐกิจสำคัญ อาทิ อัตราการเติบโตเศรษฐกิจในไตรมาสที่ 4 ของญี่ปุ่น อัตราเงินเฟ้อ CPI รวมถึง ดัชนี PMI ภาคการผลิตและภาคการบริการ ในส่วนของนโยบายการเงินนั้น ผู้เล่นในตลาดประเมินว่า ธนาคารกลางนิวซีแลนด์ (RBNZ) อาจลดดอกเบี้ย 50bps สู่ระดับ 3.75% เพื่อช่วยหนุนภาพรวมเศรษฐกิจที่ชะลอลงต่อเนื่อง เช่นเดียวกับ ธนาคารกลางออสเตรเลีย (RBA) ที่อาจลดดอกเบี้ย 25bps สู่ระดับ 4.10% ตามการชะลอตัวลงของภาพรวมเศรษฐกิจและอัตราเงินเฟ้อ ทว่า ธนาคารกลางอินโดนีเซีย (BI) อาจคงดอกเบี้ยนโยบายที่ระดับ 5.75% เพื่อรอแรงกดดันต่อเงินรูเปียะห์ (IDR) อีกทั้งเพื่อประเมินผลกระทบจากนโยบายกีดกันทางการค้าของสหรัฐฯ ที่ยังมีความไม่แน่นอน

ฝั่งไทย – ผู้เล่นในตลาดจะรอติดตาม รายงานอัตราการเติบโตของเศรษฐกิจไทยในไตรมาสที่ 4 พร้อมกับ รอลุ้นรายงานผลการดำเนินงานของบรรดาบริษัทจดทะเบียน ซึ่งอาจช่วยหนุนตลาดหุ้นไทยได้ หากรายงานผลประกอบการส่วนใหญ่ออกมาสดใส สำหรับ แนวโน้มเงินบาท นั้น การพลิกกลับมาแข็งค่าขึ้นของเงินบาทนับตั้งแต่ช่วงกลางสัปดาห์ที่ผ่านมา ทำให้เราปรับมุมมองระยะสั้นใหม่ ว่า เงินบาทอาจยังไม่สามารถกลับมาอ่อนค่าลงต่อเนื่องได้ชัดเจน และมีโอกาสที่เงินบาทอาจแกว่งตัวในกรอบ Sideways ไปก่อนได้ จนกว่าจะเห็นการกลับมาอ่อนค่าลงของเงินบาท จนทะลุโซนแนวต้าน 34.00-34.10 บาทต่อดอลลาร์ ได้อีกครั้ง นอกจากนี้ เราประเมินว่า ในช่วงนี้ ควรจับตาการเคลื่อนไหวของเงินบาทว่าจะสามารถแข็งค่าทะลุโซนแนวรับ 33.50 บาทต่อดอลลาร์ ได้หรือไม่ เพราะการแข็งค่าขึ้นผ่านโซนดังกล่าว อาจทำให้ผู้เล่นในตลาดบางส่วนที่มีสถานะ Short THB (มองเงินบาทอ่อนค่าลง) ต้องปรับลดสถานะดังกล่าว หรือ Cover Short ซึ่งอาจช่วยหนุนการแข็งค่าขึ้นของเงินบาทได้ และหากประเมินตามกลยุทธ์ Trend Following การแข็งค่าขึ้นของเงินบาทดังกล่าว จะสะท้อนว่า แนวโน้มการแข็งค่าขึ้นของเงินบาทอาจยังดำเนินต่อไปได้ ซึ่งจะมีโซนแนวรับถัดไปในช่วง 33.30 บาทต่อดอลลาร์ อนึ่ง เงินบาทอาจยังไม่สามารถแข็งค่าขึ้นได้มากนัก หากราคาทองคำ (XAUUSD) เข้าสู่ช่วงการปรับฐาน (Correction) และเงินบาทก็อาจเผชิญแรงกดดันฝั่งอ่อนค่ามากขึ้นได้ ในกรณีที่ ราคาทองคำเข้าสู่แนวโน้มขาลง ซึ่งอาจต้องเห็นการปรับตัวลงของราคาทองคำหลุดโซนแนวรับ 2,850 ดอลลาร์ต่อออนซ์ ที่ชัดเจน