KOSPI ร่วงหนักกว่า 6% รายสัปดาห์ เซมิคอนดักเตอร์ดิ่ง กระแส AI อ่อนแรง

เฟดมีมติไม่เป็นเอกฉันท์ “ลด”ดอกเบี้ย 25bps

แต่ Dot Plot ใหม่สะท้อนเฟดชะลอการลดดอกเบี้ยชัดเจน และอาจลดดอกเบี้ยเพียง 2 ครั้ง ในปี 2025

- Fed Funds Target Range

Actual: 4.25-4.50% Previous: 4.50-4.75%

KTBGM: 4.25-4.50% Consensus: 4.25-4.50%

-

- คณะกรรมการนโยบายการเงินธนาคารกลางสหรัฐฯ (FOMC) มีมติไม่เป็นเอกฉันท์ให้ “ลด” อัตราดอกเบี้ยนโยบาย 25bps สู่ระดับ 4.25-4.50% เพื่อสนับสนุนการบรรลุเป้าหมายการจ้างงานเต็มศักยภาพ และ เป้าหมายอัตราเงินเฟ้อที่ระดับ 2% อย่างยั่งยืน (Dual Mandate)

-

- ในการประชุมครั้งนี้ เฟดได้ปรับมุมมองเชิงบวกต่อแนวโน้มอัตราการเติบโตของเศรษฐกิจสหรัฐฯ เล็กน้อย โดยคงมองว่า เศรษฐกิจสหรัฐฯ อาจโตราว +2% พร้อมปรับลดคาดการณ์อัตราการว่างงานลงเล็กน้อย อย่างไรก็ดี เฟดได้ปรับเพิ่มคาดการณ์อัตราเงินเฟ้อพอสมควร โดยเฉพาะในปี 2025 ที่อัตราเงินเฟ้อ PCE และอัตราเงินเฟ้อพื้นฐาน Core PCE อาจสูงราว 2.5% สอดคล้องกับถ้อยแถลงของประธานเฟดที่แสดงความกังวลต่อแนวโน้มอัตราเงินเฟ้อสหรัฐฯ และการส่งสัญญาณชะลอการลดดอกเบี้ยอย่างค่อยเป็นค่อยไป โดยคาดการณ์ดอกเบี้ย (Dot Plot) ล่าสุด สะท้อนว่า เฟดอาจลดดอกเบี้ยเพียง 2 ครั้ง ในปี 2025 และเดินหน้าลดดอกเบี้ยต่อจนถึงระดับ 3.00%

-

- เราคงมีความกังวลต่อแนวโน้มการชะลอตัวของตลาดแรงงานสหรัฐฯ อีกทั้ง ผลกระทบของนโยบายรัฐบาล Trump 2.0 อาจยังไม่ได้ส่งผลเชิงบวกต่อเศรษฐกิจสหรัฐฯ ได้มากนักในช่วงครึ่งแรกของปีหน้า ทำให้เราประเมินว่า เฟดมีโอกาสที่จะลดดอกเบี้ยได้มากกว่าที่ระบุไว้ใน Dot Plot ล่าสุด เล็กน้อย เปิดโอกาสให้ผู้เล่นในตลาดสามารถทยอยเข้าซื้อบอนด์ระยะยาวตามกลยุทธ์ Buy on Dip

-

- Next FOMC Decision: Jan 30 2025 (2 AM BKK)

คณะกรรมการนโยบายการเงินธนาคารกลางสหรัฐฯ (FOMC) มีมติไม่เป็นเอกฉันท์ ให้ “ลด” อัตราดอกเบี้ยนโยบาย -25bps สู่ระดับ 4.25-4.50% พร้อมส่งสัญญาณชะลอการลดดอกเบี้ย

- FOMC มองข้อมูลเศรษฐกิจล่าสุดสะท้อนการขยายตัวของกิจกรรมทางเศรษฐกิจในอัตราที่แข็งแกร่ง และจากต้นปี การจ้างงานได้ชะลอตัวลง ส่วนอัตราการว่างงานก็ปรับตัวสูงขึ้น แต่ยังคงอยู่ในระดับต่ำ ขณะที่อัตราเงินเฟ้อก็มีความคืบหน้าในการชะลอตัวลงกลับสู่เป้าหมาย 2% แต่ยังคงอยู่ในระดับสูง ทั้งนี้ คณะกรรมการ FOMC ได้ให้ความสำคัญต่อการบรรลุเป้าหมายการจ้างงานที่เต็มศักยภาพและเป้าหมายอัตราเงินเฟ้อที่ 2% (Dual Mandate) ซึ่งคณะกรรมการก็มองว่า แม้แนวโน้มเศรษฐกิจยังมีความไม่แน่นอน แต่ความเสี่ยงที่จะส่งผลต่อการบรรลุเป้าหมายดังกล่าวก็มีความสมดุลมากขึ้น ดังนั้น คณะกรรมการจึงมีมติ “ลด” อัตราดอกเบี้ยนโยบาย 0.25% สู่ระดับ 4.50-4.75% พร้อมกับเดินหน้าลดงบดุล โดย FOMC มีความมุ่งมั่นอย่างยิ่งที่จะเดินหน้าสนับสนุน Dual Mandate ทั้งนี้ ในส่วนของการพิจารณาปรับเปลี่ยนดอกเบี้ยนโยบายเพิ่มเติมนั้น คณะกรรมการจะใช้ความระมัดระวังในการประเมินข้อมูลเศรษฐกิจที่ได้รับ แนวโน้มพัฒนาการของเศรษฐกิจและปัจจัยเสี่ยงต่างๆ

- ในส่วนถ้อยแถลงของประธานเฟด ได้สะท้อนว่า เฟดมีความกังวลต่อแนวโน้มเงินเฟ้อมากขึ้น ภายใต้ความไม่แน่นอนของการดำเนินนโยบายต่างๆ ของรัฐบาล Trump 2.0 ซึ่งประธานเฟด ได้ย้ำว่า “การดำเนินนโยบายการเงินได้เข้าสู่เฟดใหม่ ซึ่งเฟดจะระมัดระวังในการปรับลดอัตราดอกเบี้ยเพิ่มเติมในอนาคต” นอกจากนี้ ประธานเฟดยังได้ระบุว่า อัตราดอกเบี้ยนโยบายของเฟดนั้น ได้อยู่ในระดับที่ตึงตัวลดลงพอสมควร และเข้าใกล้ระดับอัตราดอกเบี้ยนโยบายที่เหมาะสมและเป็นกลาง (Neutral Rate) มากขึ้น

เรามองต่างจาก Dot Plot ล่าสุดของเฟด เล็กน้อย หากตลาดแรงงานสหรัฐฯ ชะลอตัวลงมากกว่าคาด และอานิสงส์จากนโยบายรัฐบาล Trump 2.0 อาจไม่ได้ช่วยเศรษฐกิจสหรัฐฯ มากนักในช่วงครึ่งแรกของปีหน้า

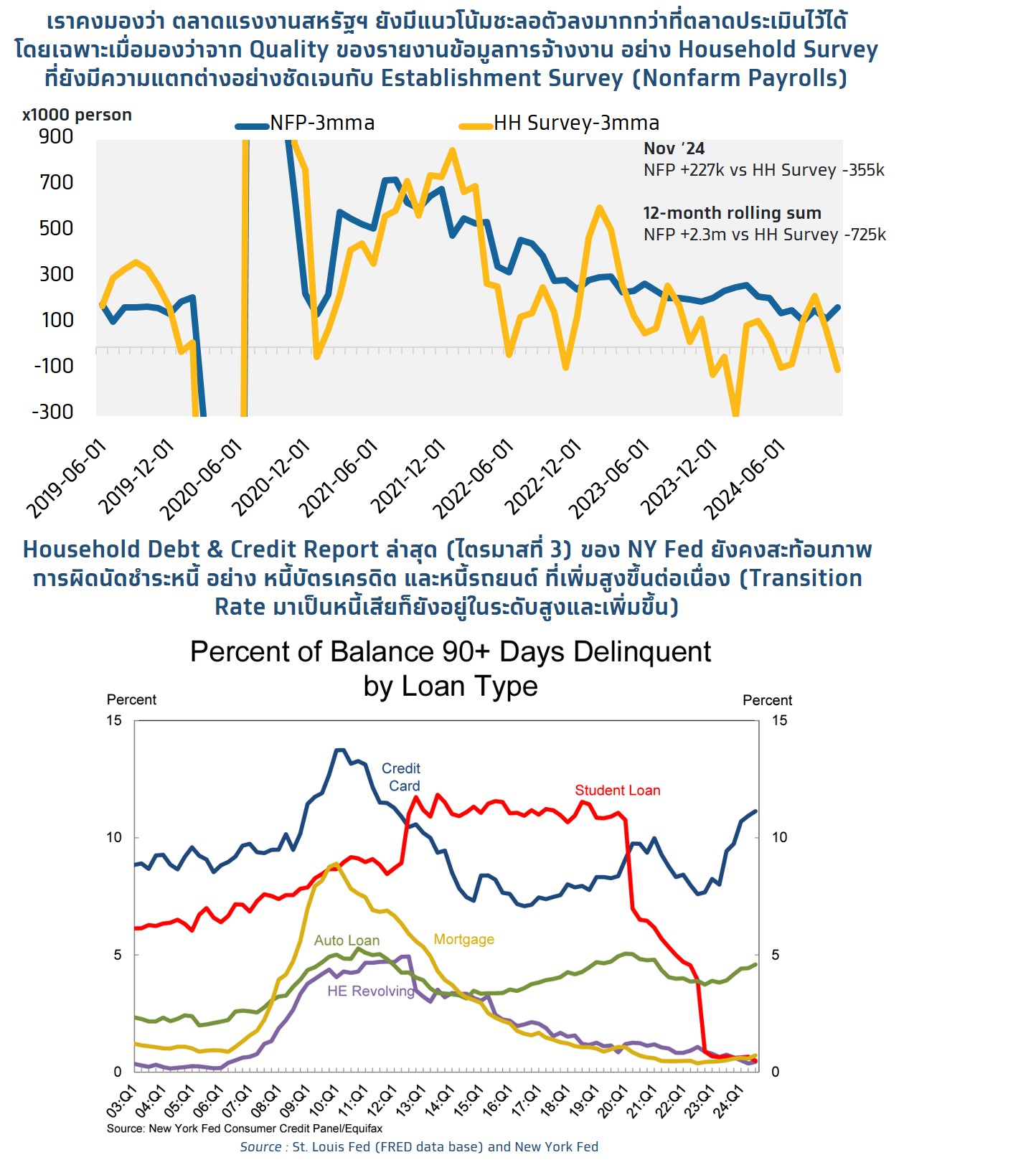

- แม้ว่าในการประชุมครั้งนี้ เฟดจะส่งสัญญาณชะลอการลดดอกเบี้ยลงชัดเจน โดยเฉพาะในปี 2025 ที่เฟดอาจลดดอกเบี้ย 2 ครั้ง (-50bps) สอดคล้องกับความกังวลของเฟดต่อแนวโน้มอัตราเงินเฟ้อที่อาจชะลอตัวลงช้ากว่าคาด ตามผลกระทบของนโยบายรัฐบาลโดนัลด์ ทรัมป์ 2.0 ซึ่งภาพดังกล่าวก็ถูกสะท้อนผ่านทั้งคาดการณ์อัตราเงินเฟ้อที่สูงขึ้นพอสมควรและถ้อยแถลงของประธานเฟดที่ระบุว่า เฟดจะดำเนินนโยบายการเงินอย่างระมัดระวัง อย่างไรก็ดี แม้เราจะเห็นด้วยว่า นโยบายต่างๆ ของรัฐบาล Trump 2.0 อาจหนุนให้อัตราเงินเฟ้อของสหรัฐฯ ชะลอตัวลงช้า หรือกลับมาเร่งตัวขึ้น ทว่า เราคงมีความกังวลต่อแนวโน้มการชะลอตัวลงของตลาดแรงงานสหรัฐฯ ซึ่งยังมีโอกาสเห็นการปรับลด (Downward Revision) ในส่วนของยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) ซึ่งเรายังคงเห็นความแตกต่างระหว่าง ยอดการจ้างงานจาก Household Survey กับ Establishment Survey (Nonfarm Payrolls) อย่างชัดเจน ทำให้ เรามองว่า ก่อนที่เศรษฐกิจสหรัฐฯ จะได้รับอานิสงส์จากนโยบายต่างๆ ของรัฐบาล Trump 2.0 โดยเฉพาะการขยายเวลา Tax Cuts and Jobs Act (TCJA) ซึ่งน่าจะเกิดขึ้นในช่วงไตรมาส 4 ของปี 2025 เฟดอาจเจอสภาพตลาดแรงงานสหรัฐฯ ที่ชะลอตัวลงมากขึ้น และเพิ่มโอกาสที่เฟดจำเป็นต้องลดดอกเบี้ยมากกว่าที่ประเมินไว้ได้ หากเฟดต้องการบรรลุเป้าหมาย Dual Mandate นอกจากนี้ เรายังคงเห็นความเปราะบางของหนี้ครัวเรือนสหรัฐฯ อยู่ โดย Household Dent and Credit Report ในไตรมาส 3 ซึ่งจัดทำโดย New York Fed ยังคงสะท้อนภาพการผิดนัดชำระหนี้ในส่วนของหนี้บัตรเครดิตและหนี้รถยนต์เพิ่มมากขึ้น ทำให้หากตลาดแรงงานสหรัฐฯ ชะลอตัวลงมากขึ้น อาจยิ่งกดดันให้ความเสี่ยงการผิดนัดชำระหนี้สูงขึ้นตาม ซึ่งสุดท้ายอาจกดดันภาพรวมเศรษฐกิจสหรัฐฯ ได้มากกว่าที่ประเมินไวได้

- นอกจากนี้ แม้ว่า เฟดดูมีความกังวลต่อการบรรลุเป้าหมายด้านเงินเฟ้อใน Dual Mandate พอสมควร แต่เราคงมุมมองเดิมว่า รัฐบาล Trump 2.0 อาจยังไม่รีบดำเนินนโยบายที่จะส่งผลให้อัตราเงินเฟ้อเร่งตัวสูงขึ้น จนกระทบต่อค่าครองชีพและความเป็นอยู่ของชาวอเมริกัน ซึ่งอาจกระทบต่อความเชื่อมั่นในการบริหารงานและคะแนนความนิยมของรัฐบาล Trump 2.0 ได้ เนื่องจากเหตุผลสำคัญที่ทำให้ Donald Trump และพรรครีพับลิกันชนะการเลือกตั้งครั้งนี้ ก็มาจากความหวังในการแก้ไขปัญหาเศรษฐกิจ โดยเฉพาะประเด็นค่าครองชีพที่อยู่ในระดับสูง ทำให้การดำเนินนโยบายกีดกันทางการค้าในช่วงแรกอาจไม่ได้รุนแรงอย่างที่ตลาดกังวล และอาจไม่ได้ส่งผลกระทบให้อัตราเงินเฟ้อชะลอตัวลงช้า หรือ เร่งตัวสูงขึ้น

- หากมุมมองของเรานั้นถูกต้อง โดยเฟดอาจมีโอกาสลดดอกเบี้ยได้มากกว่าที่ระบุไว้ใน Dot Plot ล่าสุด ซึ่งต้องรอจับตารายงานข้อมูลตลาดแรงงานอย่างใกล้ชิด เรามองว่า ในกรณีดังกล่าว บรรดาผู้เล่นในตลาดที่ยังคงมองว่า เฟดอาจลดดอกเบี้ยไม่มาก อาจต้องมีการปรับเปลี่ยนมุมมอง (Repricing Fed’s rate cuts) ทำให้ บอนด์ยีลด์สหรัฐฯ โดยเฉพาะบอนด์ยีลด์ระยะยาว อย่าง บอนด์ 10 ปี ยังมีโอกาสปรับตัวลดลงได้บ้าง ทำให้เราคงมองว่า ผู้เล่นในตลาดสามารถหาจังหวะที่เหมาะสมในการทยอยเข้าซื้อบอนด์ระยะยาว ในช่วงบอนด์ยีลด์ปรับตัวสูงขึ้นได้ เนื่องจากการปรับตัวขึ้นของบอนด์ยีลด์ในช่วงนี้ ทำให้บอนด์ระยะยาวมีความน่าสนใจมากขึ้น