KOSPI ร่วงหนักกว่า 6% รายสัปดาห์ เซมิคอนดักเตอร์ดิ่ง กระแส AI อ่อนแรง

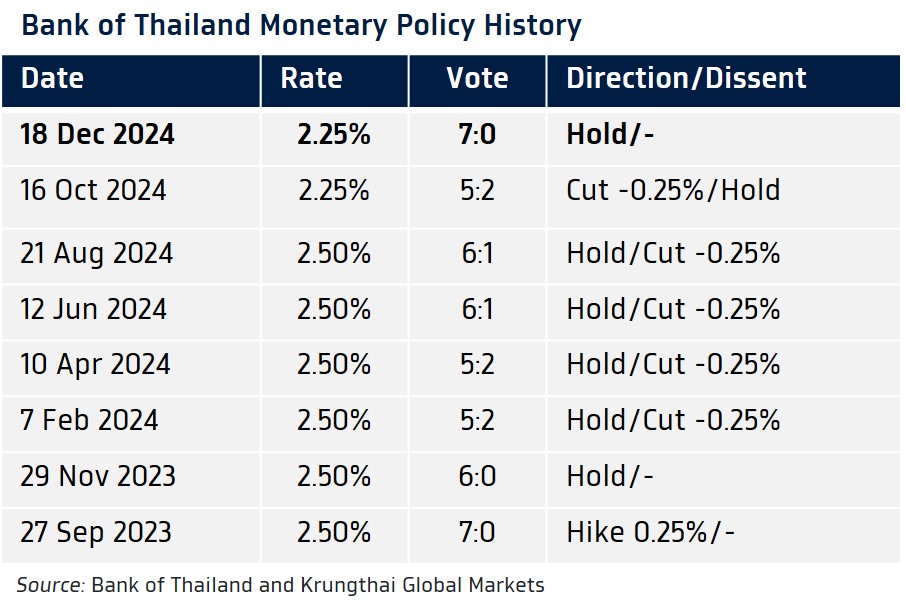

กนง. มีมติเป็นเอกฉันท์ “คง” ดอกเบี้ยที่ระดับ 2.25% โดยอัตราดอกเบี้ยปัจจุบันสอดคล้องกับแนวโน้มเศรษฐกิจและเพื่อรักษา policy space

- Bank of Thailand Benchmark Interest Rate

Actual: 2.25% Previous: 2.25%

KTBGM: 2.25% Consensus: 2.25%

- กนง. มีมติเป็นเอกฉันท์ให้ “คง” ดอกเบี้ยนโยบายที่ระดับ 2.25% ตามที่เราคาด โดยคณะกรรมการเห็นควรให้คงอัตราดอกเบี้ยเพื่อให้สอดคล้องกับแนวโน้มเศรษฐกิจที่ใกล้เคียงระดับศักยภาพ ส่วนเงินเฟ้อก็โน้มเข้าสู่กรอบเป้าหมาย รวมถึงเพื่อรักษาเสถียรภาพเศรษฐกิจการเงินในระยะยาว อีกทั้งรักษาขีดความสามารถของนโยบายการเงิน (Policy Space) เพื่อรับมือความไม่แน่นอนที่สูงขึ้น

- กนง. คงคาดการณ์อัตราการเติบโตเศรษฐกิจในปี 2024 และ 2025 ที่ 2.7% และ 2.9% ตามลำดับ ส่วนอัตราเงินเฟ้อทั่วไปจะอยู่ที่ระดับ 0.4% และ 1.1% ในปี 2024 และ 2025 ลดลงจากคาดการณ์ในการประชุมครั้งก่อนเล็กน้อย ตามอัตราเงินเฟ้อหมวดพลังงานที่มีแนวโน้มอยู่ในระดับต่ำตามราคาน้ำมันดิบ ส่วนคาดการณ์อัตราเงินเฟ้อพื้นฐานปรับสูงขึ้นเล็กน้อยสู่ระดับ 0.6% และ 1.0% ในปี 2024 และ 2025 ตามแนวโน้มการฟื้นตัวต่อเนื่องของเศรษฐกิจ

- ทั้งนี้ กนง. จะติดตามแนวโน้มการขยายตัวของสินเชื่อและผลกระทบต่อเศรษฐกิจ รวมทั้ง ผลของมาตรการ “คุณสู้ เราช่วย” อย่างใกล้ชิด หลังสินเชื่อชะลอลงในช่วงที่ผ่านมา จากความต้องการสินเชื่อที่ลดลง การชำระคืนหนี้ในช่วง COVID-19 และความเสี่ยงด้านเครดิตที่อยู่ในระดับสูง

- เราคงมุมมองเดิมว่า กนง. อาจคงดอกเบี้ยไปก่อนในช่วงไตรมาสแรกปี 2025 เพื่อรอประเมินแนวโน้มเศรษฐกิจและแนวโน้มสินเชื่อ หลังได้ลดดอกเบี้ยและออกมาตรการช่วยเหลือลูกหนี้ล่าสุด ก่อนที่จะลดดอกเบี้ยลงสู่ระดับ 2.00% ในช่วงไตรมาสสอง จากความเสี่ยงสงครามการค้า

- การประชุมครั้งถัดไป: 26 กุมภาพันธ์ 2568

กนง. มีมติ “เป็นเอกฉันท์” ให้ “คง” ดอกเบี้ยนโยบาย ที่ระดับ 2.25% โดยอัตราดอกเบี้ยปัจจุบันยังคงสอดคล้องกับแนวโน้มเศรษฐกิจ รักษาเสถียรภาพเศรษฐกิจการเงินในระยะยาว และรักษา policy space ไว้รับมือกับความไม่แน่นอนที่สูงขึ้น

- กนง. คงมองว่า เศรษฐกิจไทยยังมีแนวโน้มขยายตัว 2.7% และ 2.9% ในปีนี้ และปีหน้า ตามการขยายตัวต่อเนื่องของการบริโภคภาคเอกชนและการท่องเที่ยว อีกทั้งการส่งออกสินค้าก็ฟื้นตัวดีขึ้นตามวัฏจักรสินค้าเทคโนโลยี ทว่า การฟื้นตัวของเศรษฐกิจยังคงมีความแตกต่างกันในแต่ละภาคส่วนอยู่ ส่วนอัตราเงินเฟ้อทั่วไปจะอยู่ที่ระดับ 0.4% และ 1.1% ตามลำดับ ในปี 2024 และ 2025 โดยอัตราเงินเฟ้อทั่วไปยังมีแนวโน้มทรงตัวในระดับต่ำ ขณะที่ อัตราเงินเฟ้อคาดการณ์ในระยะปานกลางยังอยู่ในระดับที่สอดคล้องกับกรอบเป้าหมาย

- ทั้งนี้ สินเชื่อชะลอลงตามความต้องการสินเชื่อในบางธุรกิจที่ลดลง การชำระคืนหนี้ที่กู้ในช่วง COVID-19 และความเสี่ยงด้านเครดิตที่อยู่ในระดับสูง โดยเฉพาะสินเชื่อธุรกิจ SMEs ในภาคอุตสาหกรรม ซึ่ง กนง. จะติดตามแนวโน้มการขยายตัวของสินเชื่อ รวมถึงผลกระทบต่อกิจกรรมทางเศรษฐกิจ และผลของมาตรการ “คุณสู้ เราช่วย” อย่างใกล้ชิด

จากพัฒนาการของเศรษฐกิจดังกล่าว และเพื่อเป็นการรักษาเสถียรภาพเศรษฐกิจการเงินระยะยาว อีกทั้งรักษาขีดความสามารถของนโยบายการเงิน (Policy Space) เพื่อรับมือความไม่แน่นอนที่สูงขึ้นในอนาคต ทำให้ กนง. เห็นชอบให้คงอัตราดอกเบี้ยนโยบาย พร้อมปรับนโยบายการเงินให้เหมาะสม ตามพัฒนาการของแนวโน้มเศรษฐกิจการเงินในอนาคต

เราคงมุมมองเดิมว่า กนง. อาจกลับมาลดดอกเบี้ยสู่ระดับ 2.00% ในช่วงไตรมาสสองของปี 2025 เมื่อเศรษฐกิจไทยเผชิญแรงกดดันจากสงครามการค้าชัดเจน

- เรามองว่าในการประชุมครั้งนี้ กนง. ได้รับรู้ถึงความไม่แน่นอนต่อแนวโน้มเศรษฐกิจไทย ทั้ง ความเสี่ยงจากทิศทางนโยบายการค้าโลก ความเสี่ยงด้านภูมิรัฐศาสตร์ รวมถึงผลกระทบจากคุณภาพสินเชื่อต่อภาวะการเงินและเศรษฐกิจโดยรวม ทำให้เรามองว่า หาก กนง. จะปรับเปลี่ยนนโยบายการเงินให้ผ่อนคลายมากขึ้น ก็น่าจะเป็นการปรับเพื่อรับมือกับความไม่แน่นอนดังกล่าว โดยเรามองว่า หากรัฐบาล Trump 2.0 เดินหน้านโยบายกีดกันทางการค้า อย่าง การขึ้นภาษีนำเข้ากับสินค้าจากจีนและทั่วโลก ตามที่ได้หาเสียงเอาไว้ จนนำไปสู่สงครามการค้ารอบใหม่ จนกระทบต่อทั้งการค้าโลกและการส่งออกของไทยอย่างมีนัยสำคัญ (ทำให้ยอดการส่งออกมีแนวโน้มน้อยกว่าที่ กนง. ได้ประเมินไว้) ทาง กนง. ก็มีแนวโน้มลดดอกเบี้ยอีก 25bps สู่ระดับ 2.00% ในการประชุมเดือนเมษายน ซึ่งระดับดังกล่าวก็ถือว่ายังอยู่ในช่วง Neutral Rate ของไทยจากการประเมินของเรา แถว 2.00%-2.50% ทำให้โดยรวมนโยบายการเงินยังคงเป็นกลางและไม่ได้ขัดขวางกระบวนการปรับลดสัดส่วนหนี้ครัวเรือนต่อรายได้ ซึ่งหากเศรษฐกิจไทยไม่ได้เผชิญปัจจัยกดดันเพิ่มเติม เรามองว่า กนง. อาจจบรอบการลดดอกเบี้ย (หรืออาจจะบอกว่าจบรอบการ Recalibrate ดอกเบี้ยนโยบาย) ไว้ที่ระดับ 2.00%

- อย่างไรก็ดี เราไม่ปิดโอกาสที่ กนง. อาจลดดอกเบี้ยได้เร็วกว่าที่ประเมินไว้ หรืออาจลดดอกเบี้ยได้มากกว่าคาด หากรัฐบาล Trump 2.0 ดำเนินนโยบายกีดกันทางการค้าได้เร็วและรุนแรงกว่าคาด กดดันให้เศรษฐกิจคู่ค้าสำคัญชะลอตัวลงหนัก เช่น เศรษฐกิจจีนแทบไม่ได้ฟื้นตัวดีขึ้นชัดเจน แม้ทางการจีนจะเดินหน้าออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติม

- อนึ่ง เราจะจับตาการส่งสัญญาณเกี่ยวกับแนวโน้มดอกเบี้ยนโยบายอย่างใกล้ชิด ในงานสัมนา Monetary Policy Forum วันที่ 6 มกราคม 2025 ซึ่งอาจช่วยสะท้อนถึงแนวโน้มการดำเนินนโยบายการเงินของ กนง. ในการประชุมเดือนกุมภาพันธ์ได้

- เรามองว่า ผู้เล่นในตลาดต่างคาดหวังการลดดอกเบี้ยของกนง. ไปพอสมควร โดยหากประเมินจาก THOR curve ล่าสุด (ก่อนการประชุม กนง. วันนี้) จะเห็นได้ว่า ผู้เล่นในตลาดเชื่อว่า กนง. จะเดินหน้าลดดอกเบี้ยต่อเนื่องในปี 2025 จนถึงระดับ 1.75% นอกจากนี้ ในส่วนของนักวิเคราะห์นั้น ก็มีบางส่วนที่เชื่อว่า กนง. อาจเดินหน้าลดดอกเบี้ยลงสู่ระดับ 1.50% ได้ ทำให้ หากคาดการณ์ของเราต่อแนวโน้มดอกเบี้ยนโยบายนั้นถูกต้อง บอนด์ยีลด์ไทย รวมถึง อัตราดอกเบี้ย THOR ก็ควรมีแนวโน้มปรับตัวสูงขึ้นได้บ้าง โดยเฉพาะในช่วงไตรมาสสามของปี 2025 เป็นต้นไป ทั้งนี้ เรามองว่า ในช่วงครึ่งแรกของปีหน้า ความไม่แน่นอนของนโยบายกีดกันทางการค้าจากรัฐบาล Trump 2.0 ยังอยู่ในระดับสูง ทำให้ผู้เล่นในตลาดอาจยิ่งคาดหวังการลดดอกเบี้ยของ กนง. กดดันให้ บอนด์ยีลด์ไทยและอัตราดอกเบี้ย THOR ปรับตัวลดลงต่อได้บ้าง ซึ่งอาจเปิดโอกาสให้ ผู้เล่นในตลาดสามารถรอจังหวะบอนด์ยีลด์/อัตราดอกเบี้ย THOR ปรับตัวขึ้นบ้างในระยะสั้นนี้ ในการ Buy on Dip/Receive โดยในส่วนของบอนด์ที่น่าสนใจนั้น เราคงมุมมองเดิมว่า บอนด์ระยะยาว ตั้งแต่ช่วง 10 ปี ขึ้นไป หากบอนด์ยีลด์ปรับตัวขึ้นบ้าง ก็ถือว่ามีความน่าสนใจในการทยอยเข้าซื้อ หรือ Buy on Dip ได้