KOSPI ร่วงหนักกว่า 6% รายสัปดาห์ เซมิคอนดักเตอร์ดิ่ง กระแส AI อ่อนแรง

- สัปดาห์ที่ผ่านมา เงินบาทผันผวนอ่อนค่าลง ท่ามกลางมุมมองของตลาดที่เชื่อว่า ธนาคารแห่งประเทศไทยอาจลดดอกเบี้ยได้ราว 2 ครั้งในปีนี้ ส่วนเงินดอลลาร์ยังคงได้แรงหนุนจากรายงานข้อมูลเศรษฐกิจที่สดใส

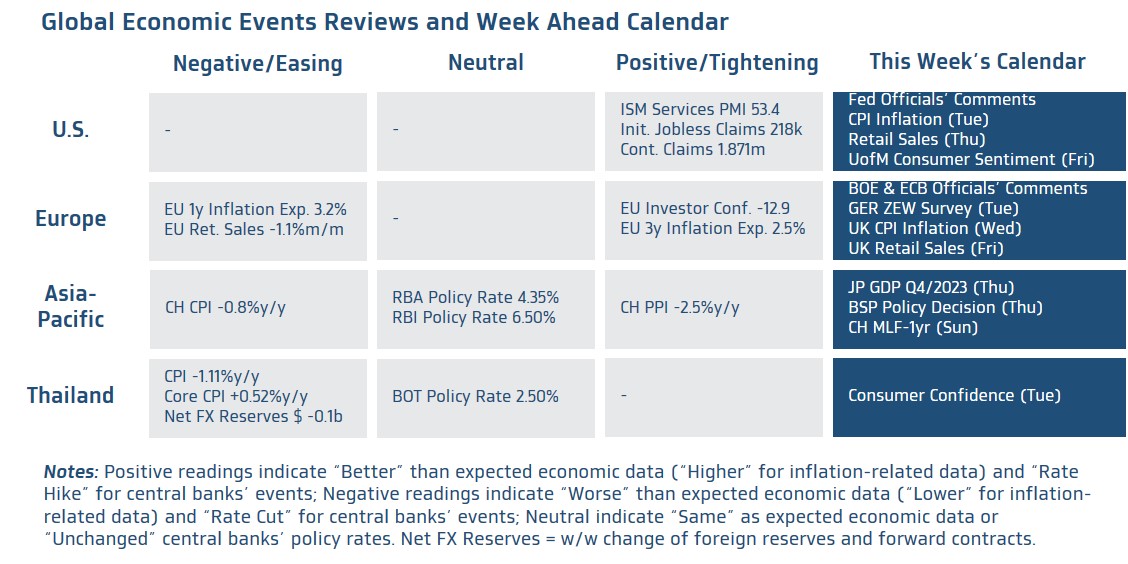

- จับตา รายงานอัตราเงินเฟ้อ CPI รวมถึง ยอดค้าปลีกของสหรัฐฯ และอังกฤษ และติดตาม ถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด อย่างใกล้ชิด

- เงินดอลลาร์มีโอกาสแข็งค่าขึ้นต่อได้ หากรายงานข้อมูลเศรษฐกิจสหรัฐฯ และถ้อยแถลงของบรรดาเจ้าหน้าที่เฟดทำให้ผู้เล่นในตลาดยิ่งเชื่อว่า เฟดอาจลดดอกเบี้ยได้น้อยกว่าที่ตลาดประเมินไว้ นอกจากนี้ หากตลาดประเมินว่า BOE อาจลดดอกเบี้ยได้เร็วกว่า เฟด ก็อาจกดดันเงินปอนด์อังกฤษ (GBP) และหนุนการแข็งค่าของเงินดอลลาร์ได้ ในส่วนของค่าเงินบาท โมเมนตัมฝั่งอ่อนค่ายังคงอยู่ โดยต้องจับตาแนวต้านเชิงจิตวิทยา 36.00 บาทต่อดอลลาร์ เพราะการอ่อนค่าทะลุโซนดังกล่าวจะปิดฉากเทรนด์การแข็งค่าตั้งแต่เดือนตุลาคมปีก่อนหน้า ทั้งนี้ควรจับตาทิศทางราคาทองคำ รวมถึง ฟันด์โฟลว์นักลงทุนต่างชาติ ที่เป็นอีกปัจจัยส่งผลกระทบต่อแนวโน้มเงินบาทได้พอสมควรในช่วงนี้

- มองกรอบเงินบาทสัปดาห์นี้

35.45-36.15 บาท/ดอลลาร์

มุมมองเศรษฐกิจทั่วโลก

- ฝั่งสหรัฐฯ – ผู้เล่นในตลาดจะรอลุ้น รายงานอัตราเงินเฟ้อ CPI และยอดค้าปลีก (Retail Sales) เดือนมกราคม โดยหากโมเมนตัมการชะลอตัวของ อัตราเงินเฟ้อ CPI ยังไม่สอดคล้องกับการชะลอตัวเข้าใกล้เป้า 2% ของเฟด ได้ภายในครึ่งแรกของปีนี้ ก็อาจทำให้ ผู้เล่นในตลาดยิ่งมองว่า เฟดอาจลดดอกเบี้ยได้น้อยกว่าที่กำลังประเมินอยู่ นอกจากนี้ หากยอดค้าปลีกยังคงขยายตัวได้ดี สะท้อนความแข็งแกร่งของการบริโภคภาคเอกชน ก็อาจทำให้ผู้เล่นในตลาดต่างเชื่อในสมมติฐานเศรษฐกิจสหรัฐฯ ชะลอลงแบบ “Soft Landing” นอกจากนี้ หากข้อมูลเศรษฐกิจสหรัฐฯ ออกมาดีกว่าคาด ชัดเจน ก็อาจทำให้ผู้เล่นในตลาดเริ่มเชื่อว่า เศรษฐกิจสหรัฐฯ ก็มีแนวโน้มขยายตัวต่อแบบ “No Landing” โดยทั้งมุมมองของผู้เล่นในตลาด ไม่ว่าจะ Soft Landing หรือ No Landing ก็อาจทำให้ผู้เล่นในตลาดทยอยเชื่อว่า เฟดจะไม่รีบลดดอกเบี้ย และการลดดอกเบี้ยอาจน้อยกว่าที่ตลาดประเมิน (การลดดอกเบี้ยของเฟด อาจเป็นไปตาม Dot Plot ล่าสุด) และนอกเหนือจากรายงานข้อมูลเศรษฐกิจดังกล่าว ผู้เล่นในตลาดจะรอจับตา ถ้อยแถลงของบรรดาเจ้าหน้าที่เฟดอย่างใกล้ชิด เพื่อประเมินแนวโน้มการลดดอกเบี้ยของเฟดในปีนี้ โดยต้องระวังการสื่อสารในลักษณะ Hawkish ในช่วงต้นสัปดาห์ จากบรรดาเจ้าหน้าที่เฟด อาทิ Michelle Bowman และ Thomas Barkin

- ฝั่งยุโรป – บรรดาผู้เล่นในตลาดจะรอประเมินแนวโน้มการลดดอกเบี้ยของธนาคารกลางอังกฤษ (BOE) ผ่านรายงานอัตราเงินเฟ้อ CPI รวมถึง ยอดค้าปลีก (Retail Sales) โดยหากผู้เล่นในตลาดมั่นใจว่า BOE อาจลดดอกเบี้ยได้เร็วกว่าเฟด (ก่อนเดือนพฤษภาคม) ก็อาจกดดันให้เงินปอนด์อังกฤษ (GBP) ผันผวนอ่อนค่าลงได้ ทั้งนี้ ข้อมูลจากสถิติในอดีตตั้งแต่ปี 1997 สะท้อนว่า หากเริ่มมีคณะกรรมการนโยบายการเงิน ลงมติเห็นชอบให้ลดดอกเบี้ย BOE จะเริ่มลดดอกเบี้ยได้จริง ในอีกราว 2 การประชุม หลังจากนั้น ทำให้ ตอนนี้ มีโอกาสที่ BOE จะลดดอกเบี้ยได้จริง ในการประชุมเดือนพฤษภาคม

- ฝั่งเอเชีย – ในส่วนรายงานข้อมูลเศรษฐกิจ ผู้เล่นในตลาดจะรอจับตารายงานอัตราการเติบโตของเศรษฐกิจญี่ปุ่น ในไตรมาสที่ 4 ซึ่งบรรดานักวิเคราะห์ประเมินว่า เศรษฐกิจญี่ปุ่นอาจขยายตัวราว +0.3% จากไตรมาสก่อนหน้า หรือ คิดเป็น +1.2% เมื่อเทียบเป็นรายปี หนุนโดยการขยายตัวของการบริโภค การลงทุน และการส่งออกที่ดีขึ้น โดยการฟื้นตัวต่อเนื่องของเศรษฐกิจญี่ปุ่น ก็อาจเปิดโอกาสให้ธนาคารกลางญี่ปุ่น (BOJ) ทยอยใช้นโยบายการเงินที่เข้มงวดมากขึ้นได้ ส่วนในฝั่งฟิลิปปินส์ เราคาดว่า แนวโน้มการขึ้นดอกเบี้ยของธนาคารกลางฟิลิปปินส์ (BSP) ได้จบลงแล้ว หลังอัตราเงินเฟ้อได้ชะลอลงต่อเนื่อง เข้าสู่กรอบเป้าหมาย 2%-4% ทั้งนี้ BSP อาจเลือกที่จะคงอัตราดอกเบี้ยที่ระดับ 6.50% และอาจทยอยลดดอกเบี้ยลงได้ตั้งแต่ช่วงไตรมาสที่ 2 ของปีนี้

- ฝั่งไทย – เราคาดว่า แนวโน้มการฟื้นตัวต่อเนื่องของการบริโภค ท่ามกลางความหวังการฟื้นตัวเศรษฐกิจและการทยอยออกมาตรการกระตุ้นเศรษฐกิจของรัฐบาล จะช่วยให้ดัชนีความเชื่อมั่นผู้บริโภค (Consumer Confidence) ปรับตัวขึ้นต่อเนื่องสู่ระดับ 63 จุด ในเดือนมกราคม