KOSPI ร่วงหนักกว่า 6% รายสัปดาห์ เซมิคอนดักเตอร์ดิ่ง กระแส AI อ่อนแรง

สำหรับเดือน กรกฎาคม 2023

Theme: เฟดหยุดขึ้นดอกเบี้ยแล้ว…แต่การเมืองไทยจะหยุดวุ่นวายได้หรือยัง?

Economic & Markets Review

ในเดือนมิถุนายนที่ผ่านมา ตลาดการเงินโดยรวมอยู่ในภาวะเปิดรับความเสี่ยง โดยเฉพาะในฝั่งตลาดหุ้นสหรัฐฯ ที่ยังคงได้แรงหนุนจากธีมการลงทุนใน AI/Semiconductor และการปรับตัวขึ้นของบรรดาหุ้นกลุ่มเทคฯ ใหญ่ (ดัชนีหุ้นเทคฯ Nasdaq +4.4%, S&P500 +4.0%) อย่างไรก็ดี ตลาดหุ้นจีนกลับเคลื่อนไหวผันผวน หลังการฟื้นตัวเศรษฐกิจจีนดูแย่กว่าคาด ส่วนในฝั่งตลาดหุ้นไทย ความกังวลต่อสถานการณ์การเมืองไทยและปัญหาความโปร่งใสของการรายงานงบการเงินบริษัทจดทะเบียนได้กดดันให้ ตลาดหุ้นไทยปรับตัวลงกว่า -1.8% สวนทางตลาดหุ้นทั่วโลก ทั้งนี้ ตลาดหุ้นญี่ปุ่น (ดัชนี TOPIX) กลับปรับตัวขึ้นได้โดดเด่นกว่า +5.0% หนุนโดยภาพเศรษฐกิจญี่ปุ่นที่สดใส, การอ่อนค่าลงต่อเนื่องของเงินเยนญี่ปุ่น (JPY) กว่า -3.4% และแรงซื้อหุ้นเทคฯ ใหญ่ตามธีม AI/Semiconductor

ในฝั่งตลาดบอนด์ แนวโน้มการเดินหน้าขึ้นดอกเบี้ยต่อเนื่องของบรรดาธนาคารกลางหลัก ได้หนุนให้บอนด์ยีลด์ 10 ปี ส่วนใหญ่ ทยอยปรับตัวสูงขึ้น อาทิ บอนด์ยีลด์ 10 ปี สหรัฐฯ ปรับตัวขึ้น +15bps สู่ระดับ 3.84% ส่วนบอนด์ยีลด์ 10 ปี ไทย ก็ปรับตัวขึ้นแตะระดับ 2.58% แต่จะเห็นได้ว่า ผู้เล่นในตลาดต่างก็รอจังหวะบอนด์ยีลด์ปรับตัวสูงขึ้นในการทยอยเข้าซื้อบอนด์ระยะยาว ส่งผลให้การปรับตัวขึ้นต่อของบอนด์ยีลด์ระยะยาวเป็นไปอย่างจำกัด

อนึ่ง แม้ว่า เฟดจะมีการส่งสัญญาณเดินหน้าขึ้นดอกเบี้ยต่ออีก 2 ครั้ง ผ่าน Dot Plot ใหม่ แต่ผู้เล่นในตลาดยังคงเชื่อว่าเฟดจะขึ้นดอกเบี้ยได้เพียง 1 ครั้ง หลังรายงานข้อมูลเศรษฐกิจสหรัฐฯ ก็ชะลอลงมากขึ้น ส่งผลให้ เงินดอลลาร์ขาดปัจจัยหนุนและทยอยอ่อนค่าลงราว -1.4% และแม้เงินดอลลาร์จะอ่อนค่าลง แต่เงินบาทกลับอ่อนค่ากว่า -1.7% ท่ามกลางแรงกดดันจากการปรับตัวลงกว่า -2.2% ของราคาทองคำ, การอ่อนค่าลงของเงินหยวนจีน -2.0% รวมถึงแรงซื้อเงินเยนญี่ปุ่นจากบริษัทข้ามชาติ หลังเงินเยนอ่อนค่าหนัก รวมถึงแรงขายสินทรัพย์ไทยทั้งหุ้นและบอนด์โดยนักลงทุนต่างชาติ

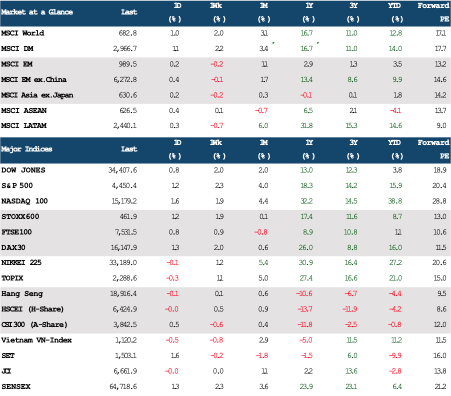

Figure1: ผลตอบแทนของตลาดหุ้นทั่วโลก ในเดือนที่ผ่านมา และ นับตั้งแต่ต้นปี (YTD) ข้อมูล ณ วันที่ 30 มิถุนายน 2566

Figure2: ผลตอบแทนของดัชนีหุ้นในแต่ละกลุ่มอุตสาหกรรม ในเดือนที่ผ่านมา และ นับตั้งแต่ต้นปี (YTD) ข้อมูล ณ วันที่ 30 มิถุนายน 2566

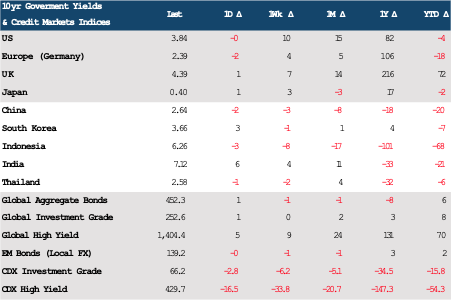

Figure3: ผลตอบแทนของตราสารหนี้ทั่วโลก และความเคลื่อนไหวของบอนด์ยีลด์ 10ปี ในเดือนที่ผ่านมา และ นับตั้งแต่ต้นปี (YTD) ข้อมูล ณ วันที่ 30 มิถุนายน 2566

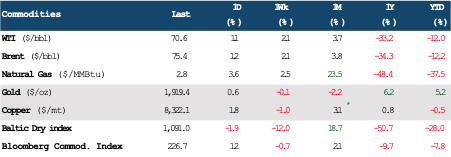

Figure4: ผลตอบแทนของสินค้าโภคภัณฑ์และค่าเงินหลัก ในเดือนที่ผ่านมา และ นับตั้งแต่ต้นปี (YTD) ข้อมูล ณ วันที่ 30 มิถุนายน 2566

Markets Outlook

สำหรับในเดือนกรกฎาคม เราประเมินว่า ในส่วนของตลาดการเงินโลก ปัจจัยเสี่ยงที่ต้องติดตาม คือ แนวโน้มนโยบายการเงินของบรรดาธนาคารกลางหลัก โดยเฉพาะ ผลการประชุมเฟดในเดือนกรกฎาคม รวมถึง แนวโน้มเศรษฐกิจจีน ซึ่งต้องรอลุ้นว่า ทางการจีนจะมีการออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมหรือไม่ ส่วนปัจจัยภายในอย่างสถานการณ์การเมืองไทย ก็จะเป็นปัจจัยสำคัญที่ต้องติดตามอย่างใกล้ชิดเช่นกัน และเรามองว่า ปัจจัยการเมืองไทยอาจส่งผลกระทบต่อตลาดการเงินไทยได้อย่างมีนัยสำคัญ

สำหรับแนวโน้มนโยบายการเงินของบรรดาธนาคารกลางหลักนั้น เรามองว่า ตลาดจะให้ความสนใจต่อทิศทางดอกเบี้ยนโยบายของเฟด โดยล่าสุด จาก CME FedWatch Tool ตลาดมองว่า เฟดมีโอกาสราว 90% ที่จะเดินหน้าขึ้นดอกเบี้ย +0.25% สู่ระดับ 5.25-5.50% ในการประชุมปลายเดือนกรกฏาคม และมีโอกาสราว 20% ที่เฟดจะขึ้นดอกเบี้ยต่อ +0.25% สู่ระดับ 5.50-5.75% ในการประชุมเดือนกันยายน ซึ่งเรามองว่า ระดับราคาสินทรัพย์และค่าเงินในตลาด ณ ปัจจุบัน ได้สะท้อน (priced-in) แนวโน้มการเดินหน้าขึ้นดอกเบี้ยอีก 1 ครั้งของเฟดไปมากแล้ว ทำให้ หากเงินดอลลาร์จะแข็งค่าขึ้น หรือ บอนด์ยีลด์ปรับตัวขึ้นต่อได้ ตลาดจะต้องเริ่มให้โอกาสเฟดขึ้นดอกเบี้ย 2 ครั้ง มากขึ้น จาก 20% เป็น สูงกว่า 40% หรือ 50% ขึ้นไป ซึ่งเรามองว่า ตลาดจะรอลุ้น รายงานข้อมูลเศรษฐกิจสำคัญ อย่าง ยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls), การเติบโตของค่าจ้าง (Wage Growth) และอัตราเงินเฟ้อ CPI ที่จะทยอยรับรู้ก่อนการประชุมเฟดปลายเดือน

อย่างไรก็ดี เราคงมุมมองเดิม ว่าการขึ้นดอกเบี้ยของเฟดได้จบลงไปแล้วที่ระดับ 5.00-5.25% (แม้ว่าตลาดจะเชื่อว่าเฟดมีโอกาส 90% ในการเดินหน้าขึ้นดอกเบี้ย) โดยเรามองว่า แนวโน้มเศรษฐกิจสหรัฐฯ ส่งสัญญาณที่ชะลอตัวลงชัดเจนมากยิ่งขึ้น (ดัชนี PMI ภาคการผลิตและภาคการบริการยังคงปรับตัวลดลงต่อเนื่อง และข้อมูลตลาดแรงงานก็ส่งสัญญาณชะลอลง) ส่วนภาพเงินเฟ้อก็มีแนวโน้มชะลอตัวลงชัดเจน โดยเฉพาะ อัตราเงินเฟ้อ Core Services ex. Housing ที่เฟดจับตาอย่างใกล้ชิด และที่สำคัญ เรามองว่า เฟดจะเผชิญแรงกดดันเพิ่มเติมจากภาวะสินเชื่อตึงตัว (Tightened Credit Condition) ทำให้เรามองว่า เฟดจะยังเผชิญ dilemma ในการตัดสินใจนโยบายการเงินไม่ต่างกับการประชุมเดือนมิถุนายน ที่เฟดเลือกจะ “คงอัตราดอกเบี้ย”

นอกจากแนวโน้มดอกเบี้ยนโยบายของเฟด เรามองว่า ปัจจัยสำคัญที่อาจส่งผลกระทบต่อตลาดการเงิน โดยเฉพาะ ตลาดการเงินฝั่งเอเชีย คือ แนวโน้มการฟื้นตัวของเศรษฐกิจจีน ซึ่งผู้เล่นในตลาดต่างคาดหวังว่า ภาพการฟื้นตัวเศรษฐกิจจีนที่แย่กว่าคาดในช่วงที่ผ่านมา อาจหนุนให้ทางการจีนจำเป็นต้องใช้มาตรการกระตุ้นเศรษฐกิจเพิ่มเติม และธนาคารกลางจีน (PBOC) มีโอกาสใช้นโยบายการเงินที่ผ่อนคลายมากขึ้น โดยเรามองว่า ต้องรอจับตาท่าทีของทางการจีนในช่วงการประชุม Politburo เดือนกรกฎาคม ซึ่งหากมีการออกมาตรการกระตุ้นเศรษฐกิจดังคาด ตลาดก็อาจกลับมามีมุมมองที่เป็นบวกต่อแนวโน้มเศรษฐกิจจีนมากขึ้น ทำให้ตลาดหุ้นจีน/ฮ่องกงอาจปรับตัวขึ้น และค่าเงินหยวนก็มีโอกาสแข็งค่าขึ้นได้

ส่วนในฝั่งไทยนั้น ประเด็นสำคัญ ยังคงเป็นสถานการณ์การเมือง ซึ่งต้องรอจับตาการประชุมโหวตเลือกนายกฯ ว่าจะเผชิญความวุ่นวายหรือไม่ ซึ่งเรามองว่า ในระยะสั้น การโหวตเลือกนายกฯ อาจส่งผลให้สถานการณ์การเมืองไทยมีความวุ่นวายมากขึ้น โดยเฉพาะในกรณีที่ หากพรรคก้าวไกลไม่สามารถเป็นแกนนำในการจัดตั้งรัฐบาลได้สำเร็จ ซึ่งอาจนำไปสู่การชุมนุมประท้วงได้ แต่เรามองว่า หากสุดท้ายการจัดตั้งรัฐบาลสำเร็จลงได้ ไม่ว่าจะเป็นพรรคใดเป็นแกนนำในการจัดตั้งรัฐบาล นักลงทุนต่างชาติ ก็พร้อมกลับมาลงทุนในตลาดทุนไทยมากขึ้น แต่หากการจัดตั้งรัฐบาลมีความยืดเยื้อและไม่แน่นอน ก็อาจกดดันให้ นักลงทุนต่างชาติกลับมาเทขายสินทรัพย์ไทยมากขึ้นได้

ส่วนในมุมมองของค่าเงินบาท เรายังคงมองเงินบาทมีแนวโน้มผันผวน Sideway หรือ Sideway Down ในกรอบกว้าง 34.50-35.75 บาทต่อดอลลาร์ (จับตาแนวรับแรก 34.90-35.00 บาทต่อดอลลาร์) โดยเรามองว่า โมเมนตัมฝั่งอ่อนค่าของเงินบาทนั้นแผ่วลงชัดเจน สะท้อนผ่านการที่เงินบาทยังไม่สามารถอ่อนค่าลงทะลุโซนแนวต้าน 35.75 บาทต่อดอลลาร์ไปได้ ส่วนปัจจัยกดดันเงินบาทฝั่งอ่อนค่า อย่าง ทิศทางเงินดอลลาร์นั้น เรามองว่า แม้คาดการณ์เฟด “คง” อัตราดอกเบี้ยนโยบายของเรานั้น อาจจะ “ผิด” ได้ แต่เงินดอลลาร์ก็อาจจะไม่ได้กลับมาแข็งค่าขึ้นแรง เพราะตลาดได้รับรู้การขึ้นดอกเบี้ยของเฟดไปมากแล้ว อีกทั้ง เรามองว่า ผู้เล่นในตลาดต่างมีมุมมองว่า เงินดอลลาร์อาจทยอยอ่อนค่าลง สะท้อนผ่าน Net Short Positions ที่เพิ่มสูงขึ้น (ในเชิงเทคนิคัล กราฟเงินดอลลาร์ก็มีลักษณะทำ Lower High สะท้อนการทยอยขายทำกำไรในจังหวะเงินดอลลาร์แข็งค่าขึ้น) ทั้งนี้ เรามองว่า ควรติดตามทิศทางราคาทองคำ รวมถึง ทิศทางเงินหยวนของจีนอย่างใกล้ชิด เพราะหาก ราคาทองคำสามารถทยอยปรับตัวสูงขึ้นได้ ก็จะเป็นปัจจัยช่วยหนุนการแข็งค่าของเงินบาท เช่นเดียวกันกับเงินหยวนจีนที่อาจทยอยกลับมาแข็งค่าขึ้นได้บ้าง หากทางการจีนออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมตามคาด

อย่างไรก็ดี แม้ว่าปัจจัยภายนอกดูจะเริ่มกลับมาเป็นปัจจัยหนุนการแข็งค่าขึ้นของเงินบาทหรือไม่ได้จะกดดันให้เงินบาทอ่อนค่าลงมากขึ้น แต่ทว่า ในส่วนปัจจัยภายใน อย่าง ความไม่แน่นอนของสถานการณ์การเมืองไทย อาจเป็นปัจจัยที่สร้างความผันผวนให้กับค่าเงินบาทได้ ผ่านความผันผวนของทิศทางฟันด์โฟลว์นักลงทุนต่างชาติ (โดยเฉพาะ ฟันด์โฟลว์ฝั่งหุ้น) โดยเรามองว่า การจัดตั้งรัฐบาล (ซึ่งต้องรอลุ้นการโหวตเลือกนายกฯ) อาจเผชิญความวุ่นวายในช่วงแรก เพราะพรรคก้าวไกลอาจไม่ได้รับเสียงสนับสนุนจากวุฒิสภาที่เพียงพอ จนสามารถเป็นแกนนำในการจัดตั้งรัฐบาลได้ ทำให้ฟันด์โฟลว์นักลงทุนต่างชาติอาจมีทิศทางไหลออก แต่เรามองว่า สุดท้ายพรรคเพื่อไทยอาจสามารถเป็นแกนนำในการจัดตั้งรัฐบาล ร่วมกับบรรดาพรรคการเมืองของรัฐบาลรักษาการปัจจุบัน ซึ่งในกรณีดังกล่าว ก็อาจจะสร้างความเชื่อมั่นให้กับนักลงทุนต่างชาติและคาดว่าจะเห็นฟันด์โฟลว์นักลงทุนต่างชาติกลับมาเป็นฝั่งซื้อสุทธิมากขึ้นได้

ในเชิงเทคนิคัล ทั้งสัญญาณจาก RSI และ MACD ชี้ว่า เงินบาทมีโอกาสแกว่งตัว sideway หรือ sideway down หลังใน Daily Chart และ Time Frame H4/H1 ได้เกิดภาพ RSI Bearish Divergence และสัญญาณ bearish จาก MACD ทั้งนี้ เงินบาทมีโซนแนวรับแรกแถวโซน 34.90-35.00 บาทต่อดอลลาร์ ซึ่งหากเงินบาทแข็งค่าหลุดระดับดังกล่าว ก็อาจแข็งค่าต่อไปทดสอบระดับ 34.50 บาทต่อดอลลาร์ได้ไม่ยาก ในทางกลับกัน หากเงินบาทพลิกกลับมาอ่อนค่าต่อเนื่อง เรามองว่า แนวต้านแรกที่ต้องจับตาคือโซน 35.20-35.30 บาทต่อดอลลาร์ ซึ่งหากผ่านไปได้ เราอาจเห็นเงินบาทกลับไปอ่อนค่าทดสอบโซน 35.75 บาทต่อดอลลาร์ ได้อีกครั้ง

Risk Factors to keep eyes on

ปัจจัยความเสี่ยงที่ควรติดตามในเดือนนี้ 1) สถานการณ์การเมืองของไทย 2) แนวโน้มนโยบายการเงินของเฟด 3) ภาพการฟื้นตัวของเศรษฐกิจจีน (จับตาการออกมาตรการกระตุ้นเศรษฐกิจของทางการจีน) และ 4) สงครามรัสเซีย-ยูเครน