KOSPI ร่วงหนักกว่า 6% รายสัปดาห์ เซมิคอนดักเตอร์ดิ่ง กระแส AI อ่อนแรง

ปี 2022 ที่กำลังจะผ่านพ้นไปนั้น ถือได้ว่า เป็นปีที่ท้าทายความสามารถในการวิเคราะห์ รวมถึงพยากรณ์แนวโน้มเศรษฐกิจและตลาดการเงินของบรรดานักวิเคราะห์เป็นอย่างมาก เพราะเพียงเข้าสู่ปี 2022 ได้ไม่นาน ก็มีหลายสมมติฐานที่เปลี่ยนไปโดยสิ้นเชิงในเวลาไม่นาน โดยเฉพาะอย่างยิ่ง สมมติฐานเกี่ยวกับแนวโน้มเงินเฟ้อ และทิศทางนโยบายการเงินของบรรดาธนาคารกลาง

ในช่วงปลายปี 2021 ที่แล้ว นักวิเคราะห์ส่วนใหญ่ต่างมองว่า แนวโน้มเงินเฟ้อในปี 2022 อาจทยอยปรับตัวเพิ่มขึ้น แต่ก็คงไม่ถึงกับเร่งตัวขึ้นไปมาก (หรือเงินเฟ้ออาจอยู่ในระดับสูงเพียงชั่วคราว) จนทำให้ธนาคารกลางเริ่มกลัวปัญหาเงินเฟ้อและต้องเร่งขึ้นดอกเบี้ยนโยบาย ซึ่งจะเห็นได้จากการที่มุมมองส่วนใหญ่คาดการณ์ว่า ธนาคารกลางสหรัฐฯ หรือ เฟด อาจขึ้นดอกเบี้ยเพียงครั้งละ 0.25% ราว 3 ครั้ง แตะระดับ 0.75%-1.00% ณ สิ้นปี 2022 หรือในมุมมองของเรา ณ ตอนนั้นก็มองว่า นโยบายการเงินของเฟดไม่น่าจะเร่งขึ้นดอกเบี้ยได้แรง แต่อย่างน้อยก็อาจส่งผลให้ค่าเงินบาทอ่อนค่าได้บ้างไม่เกินระดับ 33.50 บาทต่อดอลลาร์ ในช่วงครึ่งแรกของปี ก่อนที่จะกลับมาแข็งค่าขึ้นได้ชัดเจนในช่วงครึ่งหลัง จากแรงส่งของภาคการท่องเที่ยวจนกลับสู่ระดับ 32 บาทต่อดอลลาร์ได้ ณ สิ้นปี 2022

แต่เข้าสู่ปี 2022 ได้ไม่นาน แม้ว่าหลายปัจจัยจะเริ่มเป็นไปตามคาดการณ์ แต่ก็เกิดเหตุไม่คาดคิด ซึ่งส่งผลให้เกือบทุกสมมติฐานของเราเปลี่ยนไปโดยสิ้นเชิง คือ สงครามรัสเซีย-ยูเครน ที่ประทุขึ้นในช่วงปลายเดือนกุมภาพันธ์ ส่งผลให้ ราคาสินค้าโภคภัณฑ์ทั้งในส่วนของราคาสินค้าพลังงาน ราคาสินค้าเกษตรและอาหาร พุ่งสูงขึ้นต่อเนื่อง นอกจากนี้ ผลกระทบของสงคราม รวมถึง การระบาดของ COVID-19 ในช่วงต้นปีในจีน ก็ยิ่งทำให้ปัญหา Global Supply Chain ติดขัดมากขึ้น ดังจะเห็นได้จากการที่ค่าขนส่ง ค่าระวางเรือปรับตัวสูงขึ้นและทรงตัวในระดับสูงในรอบหลายปี ซึ่งผลกระทบจากการปรับตัวขึ้นของราคาสินค้าโภคภัณฑ์ รวมถึงปัญหา Global Supply Chain ได้ทำให้อัตราเงินเฟ้อเร่งตัวขึ้นอย่างต่อเนื่อง อาทิ อัตราเงินเฟ้อ CPI ของสหรัฐฯ เร่งขึ้นจากแถว 7% ไปสู่จุดสูงสุดในช่วงกลางปี 2022 ที่ 9.5% และจากภาพเงินเฟ้อเร่งตัวขึ้นรุนแรง บรรดาธนาคารกลางส่วนใหญ่ โดยเฉพาะเฟด จึงได้ตัดสินใจเร่งขึ้นดอกเบี้ยนโยบายเพื่อคุมปัญหาเงินเฟ้อ โดยเฟดได้เร่งขึ้นดอกเบี้ยทุกการประชุม จนทำให้อัตราดอกเบี้ยนโยบายของเฟดพุ่งขึ้นสู่ระดับ 4.25%-4.50% (สูงกว่าที่นักวิเคราะห์เคยคาดการณ์ไว้ว่าจะจบสิ้นปีที่เพียง 0.75%-1.00%)

แนวโน้มการเร่งขึ้นดอกเบี้ยนโยบายของเฟดที่เกิดขึ้น ได้ส่งผลให้เงินดอลลาร์แข็งค่าขึ้นอย่างต่อเนื่องในปีนี้ จากระดับ ดัชนี DXY เพียง 95-96 จุด ในช่วงต้นปี ไปสู่จุดสูงสุดใกล้ระดับ 115 จุด กดดันให้ สกุลเงินส่วนใหญ่ต่างปรับตัวอ่อนค่าลงหนัก อาทิ เงินเยนญี่ปุ่น (JPY) ได้อ่อนค่าลงสู่ระดับ 150 เยนต่อดอลลาร์ หรือเงินยูโร (EUR) ก็อ่อนค่าต่ำกว่าระดับ 1.00 ดอลลาร์ต่อยูโร ส่วนค่าเงินบาทก็อ่อนค่าเกือบทะลุระดับ 38.50 บาทต่อดอลลาร์ จนทำให้นักวิเคราะห์บางส่วน หรือ ผู้เล่นในตลาดต่างกังวลว่า เงินบาทอาจอ่อนค่ารุนแรงเหมือนช่วงวิกฤติต้มยำกุ้งไปสู่ระดับ 40 บาทต่อดอลลาร์ หรือมากกว่านั้นได้

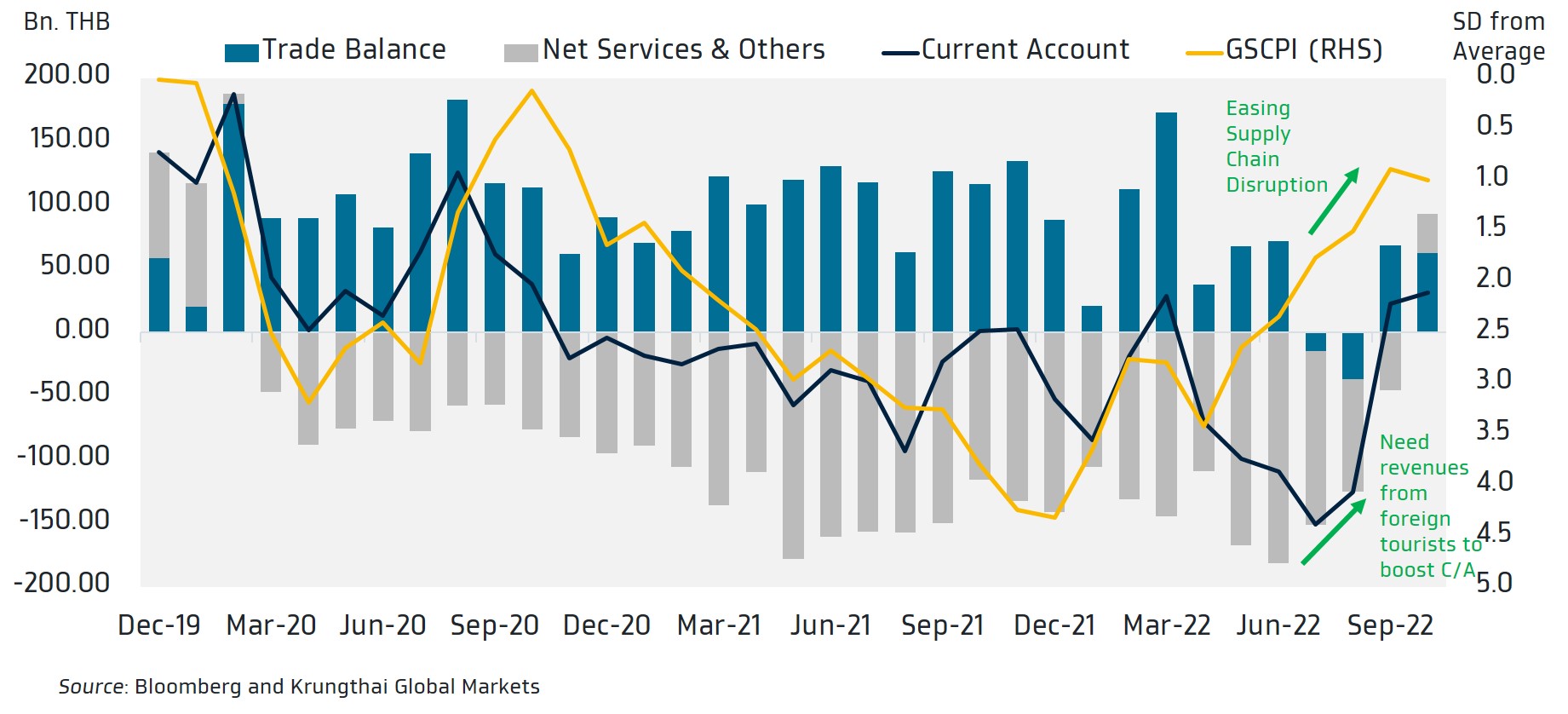

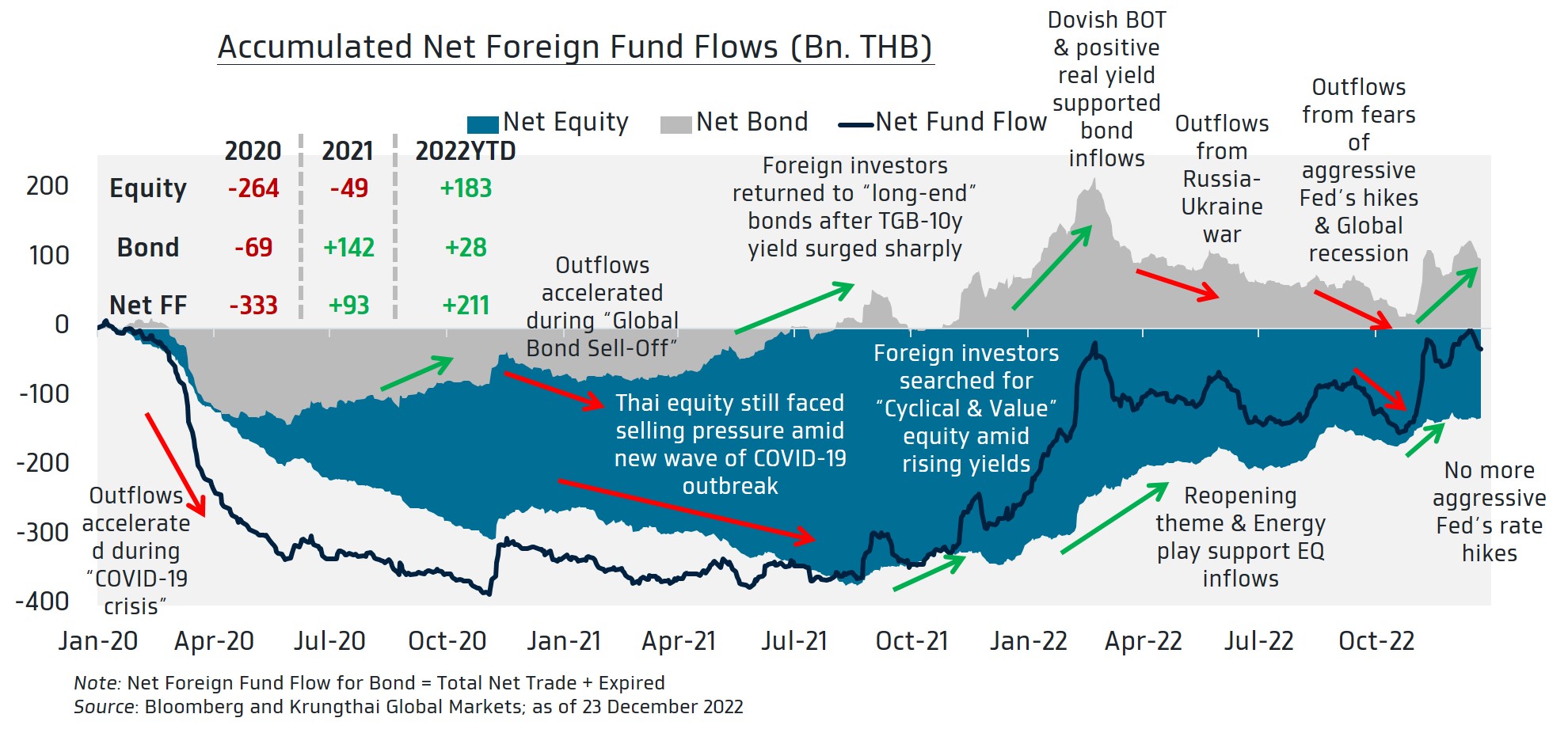

อย่างไรก็ดี จะเห็นได้ว่า ค่าเงินบาทก็ไม่ได้อ่อนค่ารุนแรงอย่างที่ตลาดกังวล ซึ่งในมุมมองของเราอาจกล่าวได้ว่า เงินบาทยังพอได้แรงหนุนจากแรงซื้อสินทรัพย์ไทยจากนักลงทุนต่างชาติ หรือ ฟันด์โฟลว์นักลงทุนต่างชาติไหลเข้าตลาดทุนไทยสุทธิ รวมกันมากกว่า 2 แสนล้านบาทในปีนี้ ซึ่งส่วนทางกับสิ่งที่นักวิเคราะห์บางส่วนกังวลว่า ส่วนต่างอัตราดอกเบี้ยนโยบายของเฟดกับของธนาคารแห่งประเทศไทยที่กว้างมากขึ้นเรื่อยๆ จากการเร่งขึ้นดอกเบี้ยของเฟด อาจทำให้ ฟันด์โฟลว์ไหลออกจากตลาดทุนไทยรุนแรง นอกจากนี้ อีกปัจจัยสำคัญที่ช่วยหนุนให้เงินบาทไม่ได้อ่อนค่าไปมากอย่างที่ผู้เล่นในตลาดกังวล ก็คือ ปัจจัยพื้นฐานของเศรษฐกิจไทยที่ดีขึ้นชัดเจน โดยเฉพาะในฝั่งภาคการท่องเที่ยว ดังจะเห็นได้จากยอดนักท่องเที่ยวต่างชาติที่เพิ่มสูงขึ้นอย่างต่อเนื่อง หลังจากการเปิดประเทศของรัฐบาล จนล่าสุดจำนวนนักท่องเที่ยวต่างชาติในปี 2022 ก็สามารถทะลุระดับ 10 ล้านคน (สูงกว่า 6 ล้านคนที่เราเคยประเมินไว้ ณ สิ้นปี 2021 ไปมาก) ช่วยหนุนให้ดุลบัญชีเดินสะพัด (Current Account) สามารถพลิกกลับมาเกินดุลได้ตั้งแต่เดือนกันยายน และนอกเหนือจากภาคการท่องเที่ยวจากนักท่องเที่ยวต่างชาติที่ฟื้นตัวดีขึ้นชัดเจน ค่าเงินบาทยังได้แรงหนุนจากการคลี่คลายลงของปัญหา Global Supply Chain ทำให้ค่าขนส่ง ค่าระวางเรือ ปรับตัวลดลงต่อเนื่อง ลดแรงกดดันต่อดุลบัญชีเดินสะพัดอีกด้วย ส่วนปัจจัยสุดท้ายที่ช่วยหนุนให้เงินบาทกลับมาแข็งค่าขึ้นแถวระดับ 34.50-35.00 บาทต่อดอลลาร์ในช่วงปลายปีนี้ ได้ก็คือ การพลิกกลับมาอ่อนค่าลงต่อเนื่องของเงินดอลลาร์ตามแนวโน้มนโยบายการเงินของเฟดที่เริ่มเปลี่ยนท่าทีมาชะลอการเร่งขึ้นดอกเบี้ย ดังจะเห็นได้จากการที่เฟดปรับขึ้นอัตราดอกเบี้ยนโยบายเพียง +0.50% ในการประชุมล่าสุด ส่วนผู้เล่นในตลาดก็คาดการณ์ว่า เฟดจะทยอยปรับลดอัตราการขึ้นดอกเบี้ยนโยบายเป็น +0.25% ในการประชุมต้นปี 2023 จนอัตราดอกเบี้ยนโยบายของเฟดแตะจุดสูงสุดแถว 5.00% หรือ 5.25% หลังจากอัตราเงินเฟ้อในสหรัฐฯ เริ่มชะลอลงต่อเนื่องจนล่าสุดกลับมาเท่าระดับในช่วงต้นปีนี้แล้ว

สำหรับการประเมินแนวโน้มค่าเงินบาทในปี 2023 นั้น เรามองว่า ควรพิจารณา จาก 4 ปัจจัย เป็นสำคัญ ได้แก่ 1. ปัจจัยพื้นฐานของเศรษฐกิจไทย อย่าง ดุลบัญชีเดินสะพัด (Current Account) 2. ทิศทางฟันด์โฟลว์นักลงทุนต่างชาติ 3. แนวโน้มเงินดอลลาร์ และ 4. ปัจจัยอื่นๆ เช่น Seasonality Effect จากฤดูกาลจ่ายเงินปันผล หรือ ผลกระทบจากโฟลว์ธุรกรรมซื้อ-ขายทองคำ

โดยในส่วนปัจจัยพื้นฐานเศรษฐกิจ อย่าง ดุลบัญชีเดินสะพัด อาจมองเป็นสองส่วนหลักๆ คือ ดุลการค้า (Trade Balance) กับ ดุลการบริการ (Services Balance) ซึ่งเราประเมินว่าในปี 2023 ปัญหา Global Supply Chain ที่คลี่คลายลงมากขึ้น จนทำให้ระดับค่าขนส่งและค่าระวางเรือปรับตัวลงมาพอสมควร รวมถึงการฟื้นตัวต่อเนื่องของภาคการท่องเที่ยว ซึ่งเราประเมินว่า อาจมีนักท่องเที่ยวต่างชาติเดินทางเข้ามาในประเทศไทยไม่น้อยกว่า 20 ล้านคน จะส่งผลให้ดุลบริการมีแนวโน้มเกินดุลมากขึ้นจากในปี 2022 อนึ่ง ในส่วนดุลการค้าของไทยอาจเผชิญความเสี่ยงจากแนวโน้มเศรษฐกิจหลัก อาทิ สหรัฐฯ หรือ ยุโรป เข้าสู่ภาวะถดถอย กดดันให้ ยอดการส่งออก (Exports) ของไทยอาจขยายตัวต่ำไม่ถึง +1.9%y/y หรือ อาจหดตัว กว่า -2.0%y/y ได้ อย่างไรก็ดี แม้ดุลการค้าอาจเผชิญแรงกดดันจากความเสี่ยงเศรษฐกิจหลักเข้าสู่ภาวะถดถอย แต่เราประเมินว่า ดุลบริการที่จะกลับมาเกินดุลมากขึ้นนั้น จะช่วยทำให้ในปี 2023 ดุลบัญชีเดินสะพัดมีแนวโน้มเกินดุลเพิ่มขึ้นจากปี 2022 (ซึ่งทั้งปี มีจำนวนนักท่องเที่ยวต่างชาติราว 10 ล้านคน และค่าขนส่ง ค่าระวางเรือก็อยู่ในระดับที่สูงเป็นพิเศษ) และจากแนวโน้มดุลบัญชีเดินสะพัดที่จะเกินดุลมากขึ้นนั้น ก็จะช่วยหนุนให้เงินบาทมีแนวโน้มแข็งค่าขึ้นจากปัจจัยพื้นฐานเศรษฐกิจไทยที่มีแนวโน้มดีขึ้นต่อเนื่อง โดยเฉพาะในภาคการท่องเที่ยว

ในส่วนของแนวโน้มเงินทุนเคลื่อนย้ายหรือฟันด์โฟลว์นักลงทุนต่างชาตินั้น ต้องยอมรับว่า อาจเป็นสิ่งที่คาดการณ์ได้ยาก แต่ทว่า เราอาจพอจะพิจารณาแนวโน้มฟันด์โฟลว์นักลงทุนต่างชาติผ่านมุมมองความน่าสนใจการลงทุนในตลาดทุนไทย ทั้งตลาดหุ้นและตลาดบอนด์

โดยในส่วนตลาดบอนด์ไทยนั้น เรามองว่า อัตราผลตอบแทน หรือ บอนด์ยีลด์พันธบัตรรัฐบาลของไทยล่าสุดนั้น (บอนด์ยีลด์ 2 ปี อยู่ที่ระดับ 1.65%, บอนด์ยีลด์ 5 ปี อยู่ที่ระดับ 1.96%, บอนด์ยีลด์ 10 ปี อยู่ที่ระดับ 2.66% ) อาจอยู่ในระดับที่ยังไม่น่าสนใจมากนัก เมื่อมองว่า บอนด์ยีลด์ในฝั่งสหรัฐฯ หรือยุโรป ก็ยังมีแนวโน้มปรับตัวสูงขึ้นต่อได้บ้าง โดยเฉพาะบอนด์ยีลด์ระยะสั้น ตามแนวโน้มการเดินหน้าขึ้นดอกเบี้ยของบรรดาธนาคารกลางหลัก นอกจากนี้ ธนาคารแห่งประเทศไทย (ธปท.) ก็ยังมีแนวโน้มทยอยขึ้นดอกเบี้ยต่อเนื่องเช่นกัน โดยเรามองว่า ธปท. จะเดินหน้าทยอยขึ้นดอกเบี้ยครั้งละ +0.25% จนแตะระดับ 2.00% ได้ในช่วงกลางปี 2023 ซึ่งก็อาจจะเป็นช่วงเวลาที่บรรดาธนาคารกลางหลักอื่นๆ ทั้งเฟด, ECB, BOE เริ่มส่งสัญญาณหยุดขึ้นดอกเบี้ยได้ ตามความเสี่ยงเศรษฐกิจถดถอยที่อาจเพิ่มสูงขึ้นมากในช่วงครึ่งหลังของปี 2023 ดังนั้นก่อนที่จะใกล้ถึงจุดสิ้นสุดของแนวโน้มอัตราดอกเบี้ยนโยบายขาขึ้น เรามองว่า นักลงทุนต่างชาติอาจยังไม่รีบกลับเข้ามาลงทุนในตลาดบอนด์ไทยมากนัก โดยลักษณะการซื้อขายของนักลงทุนต่างชาติอาจยังเป็นการซื้อขายบอนด์ในกรอบหรือเน้น Trading (ซื้อ เมื่อบอนด์ยีลด์ปรับตัวสูงขึ้นและทยอยขายทำกำไร เมื่อบอนด์ยีลด์ปรับตัวลดลง) ทำให้ฟันด์โฟลว์นักลงทุนต่างชาติในฝั่งตลาดบอนด์ไทยอาจยังไม่ได้ไหลเข้าอย่างชัดเจนนักในช่วงครึ่งแรกของปีหน้าหรือภายในไตรมาสแรก จนกระทั่งผู้เล่นในตลาดมั่นใจว่าการขึ้นดอกเบี้ยของบรรดาธนาคารกลาง รวมถึง ธปท. ได้จบลง การลงทุนในพันธบัตรรัฐบาลก็จะมีความน่าสนใจมากยิ่งขึ้น ซึ่งภาพดังกล่าวอาจเกิดขึ้นพร้อมความเสี่ยงแนวโน้มเศรษฐกิจหลักเข้าสู่ภาวะเศรษฐกิจถดถอยที่สูงขึ้น ยิ่งทำให้ผู้เล่นในตลาดต่างต้องการถือพันธบัตรรัฐบาลเป็นสินทรัพย์ปลอดภัยมากขึ้น ส่งผลให้ฟันด์โฟลว์นักลงทุนต่างชาติ จะไหลเข้าตลาดบอนด์ไทยต่อเนื่องในช่วงครึ่งหลังของปีหน้าและจะเป็นปัจจัยที่ช่วยหนุนการแข็งค่าของเงินบาทได้

ส่วนในฝั่งตลาดหุ้นนั้น เรามองว่า สำหรับปี 2023 ฟันด์โฟลว์นักลงทุนต่างชาติอาจมีความผันผวนมากขึ้น จากในปี 2022 ที่แนวโน้มฟันด์โฟลว์นักลงทุนต่างชาตินั้นมีทิศทางไหลเข้าอย่างต่อเนื่อง (อาจจะมีช่วงขายทำกำไรหุ้นไทยบ้าง) จนทำให้ฟันด์โฟลว์นักลงทุนต่างชาติไหลเข้าตลาดหุ้นไทยกว่า 1.8 แสนล้านบาท ซึ่งเรามองว่า เหตุผลที่ทำให้นักลงทุนต่างชาติเลือกที่จะลงทุนในตลาดหุ้นไทยนั้น มาจาก 1) แนวโน้มการฟื้นตัวเศรษฐกิจ หลังการเปิดประเทศ ซึ่งนักลงทุนต่างชาติจะเน้นลงทุนในธีม Reopening 2) โครงสร้างตลาดหุ้นไทยที่ส่วนใหญ่เป็นหุ้นสไตล์ Value Cyclical อาทิ หุ้นกลุ่มพลังงาน ธนาคาร ซึ่งอ่อนไหวกับแนวโน้มดอกเบี้ยหรือบอนด์ยีลด์ขาขึ้น น้อยกว่า หุ้นกลุ่มเทคฯ และหุ้นสไตล์ Growth 3) ระดับราคา (Valuation) ของหุ้นไทยไม่ได้แพงจนเกินไป และ 4) นักลงทุนต่างชาติมองว่า เงินบาทจะไม่ได้อ่อนค่ารุนแรงจนกระทบผลตอบแทนจากการลงทุนในหุ้นไทย ดังนั้น หากพิจารณา ทบทวนเหตุผลของการซื้อหุ้นไทยของนักลงทุนต่างชาติในปี 2022 จะพบว่า เหตุผลส่วนใหญ่ก็อาจเป็นปัจจัยที่ดึงดูดนักลงทุนต่างชาติในการลงทุนในตลาดหุ้นไทยได้อยู่ โดยเฉพาะ แนวโน้มการฟื้นตัวของเศรษฐกิจไทย แต่ทว่า ในปี 2023 ตลาดหุ้นไทยอาจเผชิญความท้าทายมากขึ้น ไม่ว่าจะเป็นแนวโน้มเศรษฐกิจหลักเสี่ยงเข้าสู่ภาวะเศรษฐกิจถดถอยหรือความไม่แน่นอนของการเมืองในประเทศ ในจังหวะที่ประเทศไทยจะมีการเลือกตั้งใหญ่ (General Election) ซึ่งปัจจัยดังกล่าวก็อาจกดดันให้นักลงทุนต่างชาติเลือกที่จะขายทำกำไรหุ้นไทย เพื่อลดความเสี่ยงลงได้ ซึ่งเรามองว่า ช่วงเวลาที่นักลงทุนต่างชาติอาจทยอยขายทำกำไรหุ้นไทยเพื่อหลบความเสี่ยงดังกล่าวก็อาจเป็นช่วงไตรมาส 2 ถึงช่วงไตรมาส 3 ทำให้ฟันด์โฟลว์นักลงทุนต่างชาติอาจยังคงไหลเข้าตลาดหุ้นไทยได้บ้างในช่วงไตรมาสแรก ก่อนที่จะทยอยไหลออกในช่วงไตรมาส 2-3 ตามแรงขายทำกำไรหุ้นไทย ส่วนในช่วงปลายไตรมาสที่ 3 จนถึงสิ้นปีนั้น เรามองว่า ตลาดการเงินจะกลับมาเปิดรับความเสี่ยงอย่างชัดเจนและอาจเป็นจุดเริ่มต้นใหม่ของขาขึ้นตลาดหุ้น (New Secular Bull Market) เนื่องจากตลาดได้รับรู้ปัจจัยเสี่ยงที่สำคัญอย่างแนวโน้มเศรษฐกิจหลักเข้าสู่ภาวะเศรษฐกิจถดถอยไปแล้ว อีกทั้งนโยบายการเงินของบรรดาธนาคารกลางหลัก โดยเฉพาะเฟดก็อาจผ่อนคลายมากขึ้นหรือมีการลดดอกเบี้ยนโยบายลงได้บ้าง หากเศรษฐกิจสหรัฐฯ เข้าสู่ภาวะถดถอย นอกจากนี้ในฝั่งเอเชีย เราประเมินว่า เศรษฐกิจจีนก็จะกลับมาฟื้นตัวได้ดีขึ้นชัดเจนในช่วงครึ่งหลังปีหน้า ตามการผ่อนคลายมาตรการ Zero COVID ของทางการจีนที่น่าจะเกิดขึ้นภายในครึ่งแรกของปี (ดีสุด คือ ภายในไตรมาสแรก) ซึ่งภาพดังกล่าวก็จะยิ่งหนุนให้การลงทุนในฝั่งเอเชียน่าสนใจมากขึ้นและอาจเห็นฟันด์โฟลว์นักลงทุนต่างชาติกลับเข้าสู่ตลาดหุ้นไทยมากขึ้นในช่วงปลายปีได้ไม่ยาก

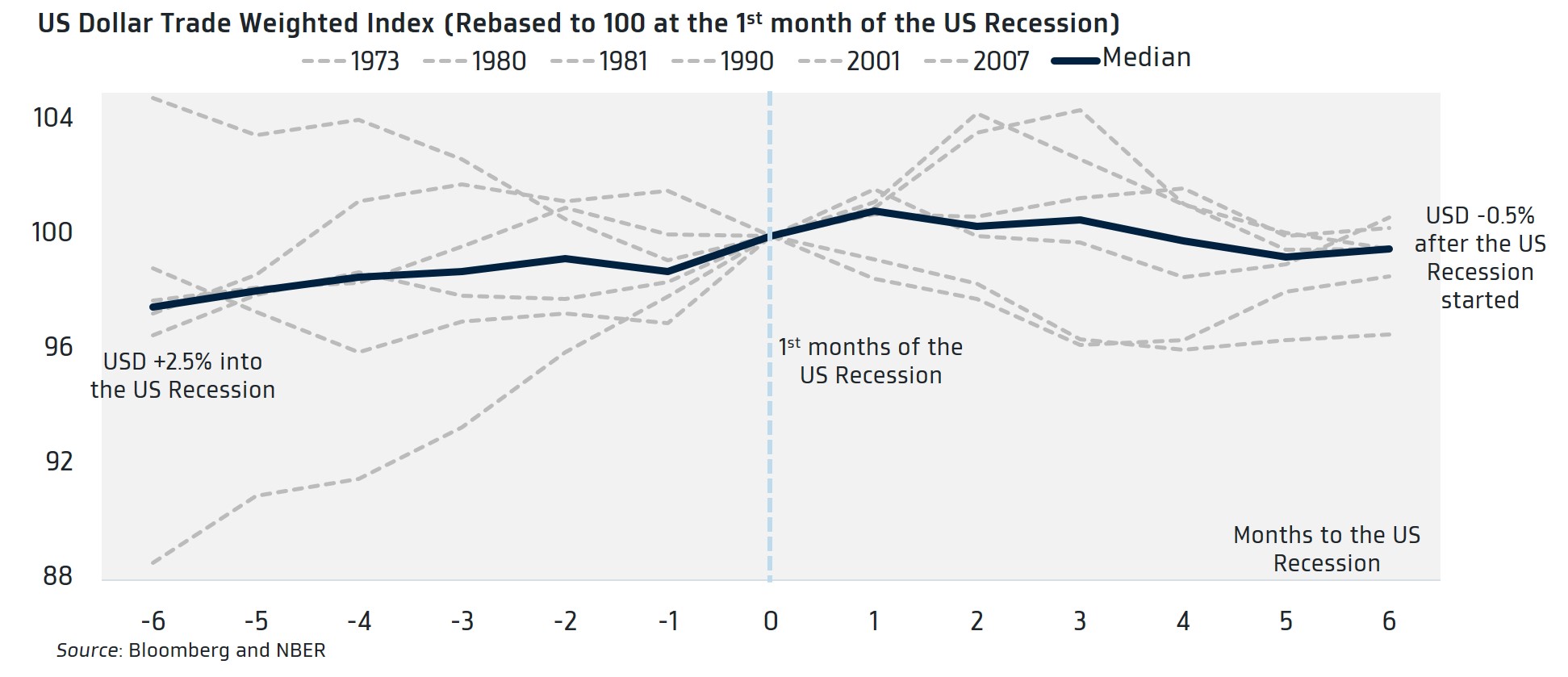

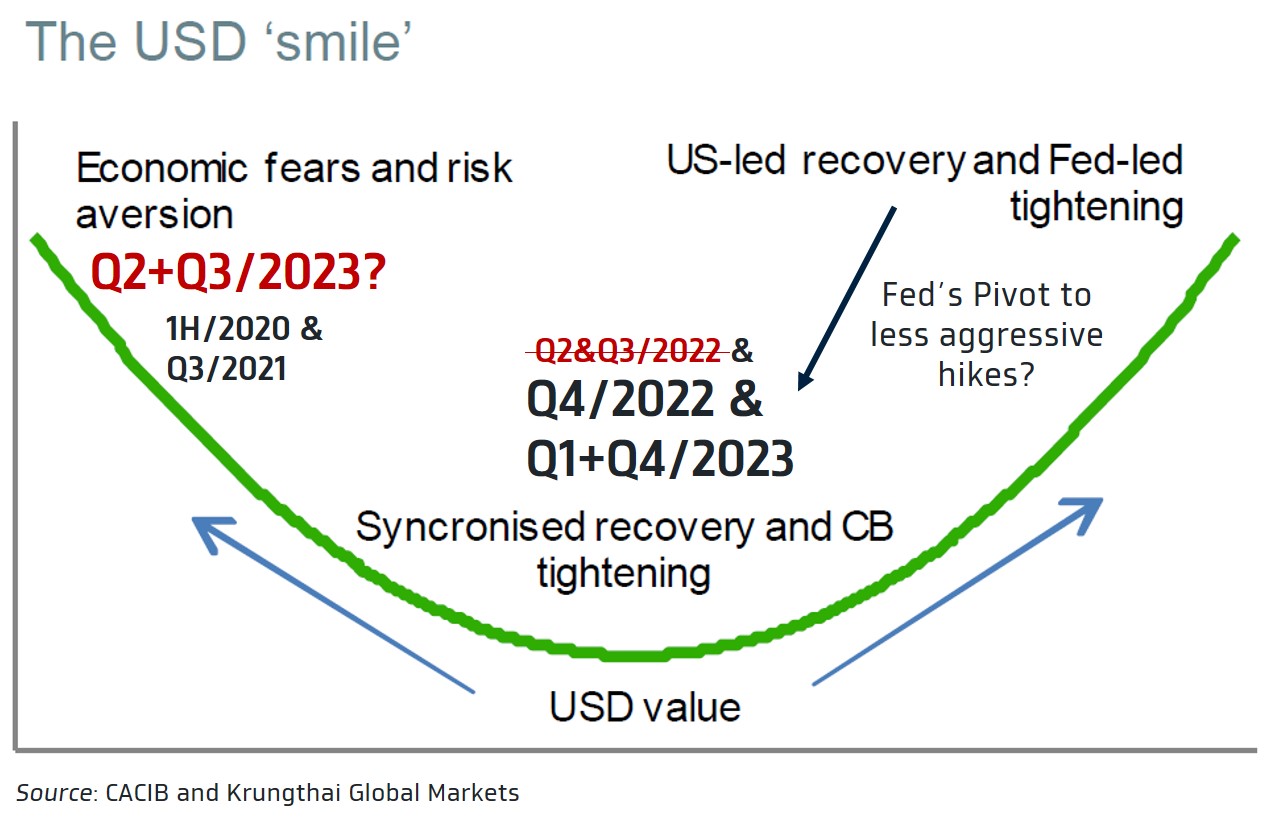

สำหรับปัจจัยเงินดอลลาร์นั้น เราจะใช้หลัก US Dollar Smile Curve ในการประเมินแนวโน้มเงินดอลลาร์ โดยหลักการดังกล่าวจะชี้ว่า เงินดอลลาร์จะสามารถแข็งค่าขึ้นเมื่อเทียบกับสกุลเงินอื่นๆ ได้ อยู่ 2 ช่วง คือ 1) ช่วงที่เศรษฐกิจสหรัฐฯ โดดเด่นกว่าประเทศอื่นๆ หรือ นโยบายการเงินของเฟดมีความเข้มงวด ตึงตัวมาก (อาทิ เฟดเร่งขึ้นดอกเบี้ย) และ 2) ช่วงที่ตลาดการเงินเผชิญความเสี่ยงหรือความกลัว อย่าง ภาวะเศรษฐกิจถดถอย หรือ ภาวะสงคราม จนทำให้ผู้เล่นในตลาดเลือกที่จะถือเงินดอลลาร์เป็นสินทรัพย์ปลอดภัย (Safe Haven) ส่วนจังหวะที่เงินดอลลาร์มักจะอ่อนค่าลงนั้น คือช่วงที่การเติบโตเศรษฐกิจสหรัฐฯ หรือนโยบายการเงินของเฟดไม่ได้โดดเด่นกว่าประเทศอื่นๆ ซึ่งหากเราประเมินว่า แนวโน้มเศรษฐกิจสหรัฐฯ อาจชะลอตัวลงมากขึ้น และมีความเสี่ยงที่จะเข้าสู่ภาวะเศรษฐกิจถดถอยในปีหน้า ส่วนนโยบายการเงินของเฟดก็อาจจะเริ่มผ่อนคลายมากขึ้นหรือมีโอกาสที่จะลดดอกเบี้ยลงได้บ้าง ดังนั้น เงินดอลลาร์ก็มีแนวโน้มอ่อนค่าลงได้ แต่ก็อาจจะมีบางช่วงที่เงินดอลลาร์จะกลับมาแข็งค่าได้จากความต้องการถือสินทรัพย์ปลอดภัยโดยเฉพาะในช่วงที่ตลาดกังวลปัญหาเศรษฐกิจสหรัฐฯ เสี่ยงเข้าสู่ภาวะเศรษฐกิจถดถอย โดยเรามองว่าในช่วงไตรมาสแรก เงินดอลลาร์อาจเคลื่อนไหวในกรอบหรือ Sideways โดยเงินดอลลาร์จะยังพอได้แรงหนุนอยู่บ้าง เนื่องจากเฟดจะยังเดินหน้าขึ้นดอกเบี้ยต่อเนื่อง จนกระทั่งถึงช่วงการประชุมเฟดเดือนมีนาคมที่ผู้เล่นในตลาดต่างคาดว่า เฟดจะส่งสัญญาณหยุดขึ้นดอกเบี้ยนโยบายได้ เงินดอลลาร์จึงจะอ่อนค่าลงมากขึ้น ทั้งนี้ ความเสี่ยงเศรษฐกิจหลักอาจเข้าสู่ภาวะเศรษฐกิจถดถอยที่เพิ่มสูงขึ้น (เราประเมินไว้เบื้องต้นว่า เศรษฐกิจสหรัฐฯ อาจเข้าสู่ภาวะเศรษฐกิจถดถอยได้ในช่วงปลายไตรมาส 3 หรือต้นไตรมาส 4) จะกดดันให้ตลาดการเงินปิดรับความเสี่ยง (Risk-Off) ทำให้ผู้เล่นในตลาดอาจเลือกที่จะเข้าไปถือเงินดอลลาร์เป็นสินทรัพย์ปลอดภัย ส่งผลให้เงินดอลลาร์จะเริ่มกลับมาแข็งค่าขึ้นได้อีกครั้งในช่วงไตรมาส 2 ถึง ต้นไตรมาสที่ 3 หลังจากนั้น เมื่อตลาดกลับมาอยู่ในภาวะเปิดรับความเสี่ยง หลังการเริ่มต้นของตลาดหุ้นขาขึ้น และภาพเศรษฐกิจในฝั่งเอเชียมีแนวโน้มการเติบโตที่โดดเด่นกว่าเศรษฐกิจสหรัฐฯ ชัดเจน ส่วนเฟดก็อาจทยอยลดอัตราดอกเบี้ยนโยบายลงบ้าง เพื่อกระตุ้นเศรษฐกิจสหรัฐฯ ซึ่งเราประเมินว่า เงินดอลลาร์ก็จะกลับมาอ่อนค่าลงชัดเจนในช่วงไตรมาสที่ 4

ในส่วนปัจจัยอื่นๆ นั้น เรามองว่า ในช่วงไตรมาสที่ 2 ซึ่งเป็นฤดูกาลจ่ายเงินปันผลนั้น เงินบาทก็อาจเผชิญแรงกดดันฝั่งอ่อนค่าจากปัจจัยดังกล่าว (โฟลว์ธุรกรรมจ่ายเงินปันผลในสกุลเงินต่างประเทศ) และโดยปกติ สถิติย้อนหลังในอดีตก็ชี้ว่า ค่าเงินบาทมีโอกาสอ่อนค่าลงได้ในช่วงไตรมาสที่ 2 และนอกเหนือจากปัจจัยฤดูกาลจ่ายเงินปันผล อีกปัจจัยที่มองข้ามไม่ได้ คือ โฟลว์ธุรกรรมซื้อขายทองคำ ซึ่งอาจพอประเมินผลกระทบต่อค่าเงินบาท ได้ดังนี้ หากราคาทองคำปรับตัวสูงขึ้น ผู้เล่นในตลาดก็อาจเข้ามาขายทำกำไรทองคำในสกุลเงินดอลลาร์และสุดท้ายจะแลกซื้อเงินบาทกลับ ทำให้เงินบาทมักจะปรับตัวแข็งค่าขึ้น ในช่วงที่ราคาทองคำปรับตัวสูงขึ้น ในทางกลับกัน หากราคาทองคำปรับตัวลดลง ก็อาจเห็นโฟลว์ธุรกรรมซื้อทองคำในจังหวะย่อตัว (ซื้อทองคำในสกุลเงินดอลลาร์ ซึ่งต้องมีการขายเงินบาท) กดดันให้เงินบาทอ่อนค่าลงได้ ซึ่งปกตินั้น เนื่องจากทองคำเป็นสินทรัพย์ที่ไม่ได้ให้ผลตอบแทนในรูปแบบของปันผลหรือดอกเบี้ย ทำให้ทองคำมักจะเป็นสินทรัพย์ที่เคลื่อนไหวสวนทางกับทิศทางดอกเบี้ยหรือบอนด์ยีลด์ ดังนั้น หากบอนด์ยีลด์มีทิศทางเป็นขาลงที่ชัดเจน ซึ่งอาจเป็นช่วงที่ธนาคารกลางหลักเริ่มส่งสัญญาณพร้อมหยุดขึ้นดอกเบี้ย หรือ ลดดอกเบี้ยลง ราคาทองคำก็มีโอกาสปรับตัวสูงขึ้นได้ในช่วงดังกล่าว และอาจมีโฟลว์ขายทำกำไรทองคำ คอยช่วยหนุนให้เงินบาทแข็งค่าขึ้นได้

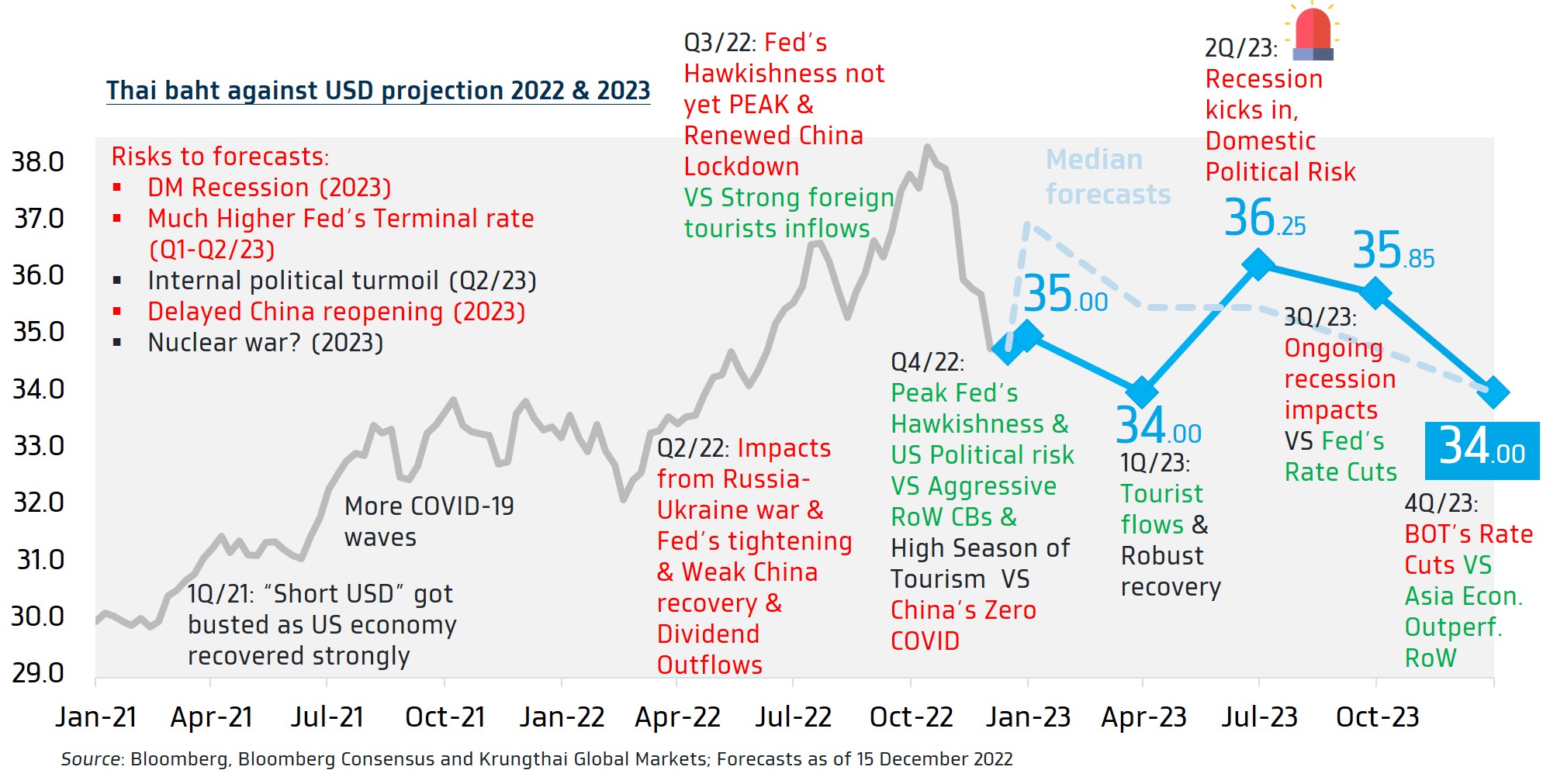

ดังนั้น เมื่อประเมินผลกระทบต่อทิศทางค่าเงินบาทจากทั้ง 4 ปัจจัยดังกล่าว จึงอาจพอประเมินได้ว่า ค่าเงินบาทมีแนวโน้มที่จะแข็งค่าขึ้นต่อเนื่องในปี 2023 และอาจแตะระดับ 33.75-34.00 บาทต่อดอลลาร์ได้ในช่วงปลายปีหน้า แต่ต้องระวังความผันผวนของค่าเงินบาทที่อาจเพิ่มสูงขึ้น โดยเฉพาะในไตรมาสที่ 2 ถึง ไตรมาสที่ 3 ที่เงินบาทอาจเผชิญแรงกดดันจนอาจอ่อนค่าไปแตะระดับ 36.00-36.50 บาทต่อดอลลาร์ได้อีกครั้ง

ทั้งนี้ เรามองว่า คาดการณ์แนวโน้มเงินบาทดังกล่าวของเราอาจผิดไปได้ หากปัจจัยที่เราประเมินไว้ เปลี่ยนแปลงไปจากที่คาด ซึ่งเรามองว่า อาจมี 3 ปัจจัยหลักที่ต้องระมัดระวัง 1) นโยบายการเงินของธนาคารกลางหลัก โดยเฉพาะ เฟด ซึ่งความเสี่ยงสำคัญ คือ เฟดอาจขึ้นดอกเบี้ยมากกว่าที่เราคาด หรือ เฟดอาจไม่ลดดอกเบี้ยลง แม้ว่าเศรษฐกิจสหรัฐฯ จะชะลอตัวลงชัดเจน เนื่องจากเฟดกังวลว่าปัญหาเงินเฟ้อสูงอาจยังไม่จบได้ง่าย 2) สถานการณ์ COVID-19 ในจีนและการปรับนโยบาย Zero COVID ของทางการจีน เพราะหากการระบาด COVID-19 ในจีนทวีความรุนแรงมากขึ้น (ยอดผู้เสียชีวิตพุ่งสูงขึ้นเร็ว) ทางการจีนก็อาจกลับมาใช้นโยบายควบคุมการระบาดที่เข้มงวดมากขึ้นและชะลอการเดินหน้าเปิดประเทศจีน กดดันให้เศรษฐกิจจีนอาจชะลอตัวลงกว่าคาด ซึ่งอาจกดดันทั้งบรรยากาศการลงทุนในฝั่งเอเชียและกดดันให้สกุลเงินเอเชียปรับตัวอ่อนค่าลงได้ และ 3) ความเสี่ยงภูมิรัฐศาสตร์ (Geopolitical Risk) อาทิ สงครามรัสเซีย-ยูเครนที่ยังคงยืดเยื้อ และอาจสร้างผลกระทบต่อเศรษฐกิจโลก โดยเฉพาะเศรษฐกิจฝั่งยุโรป รวมถึงเพิ่มความผันผวนให้กับตลาดการเงินได้

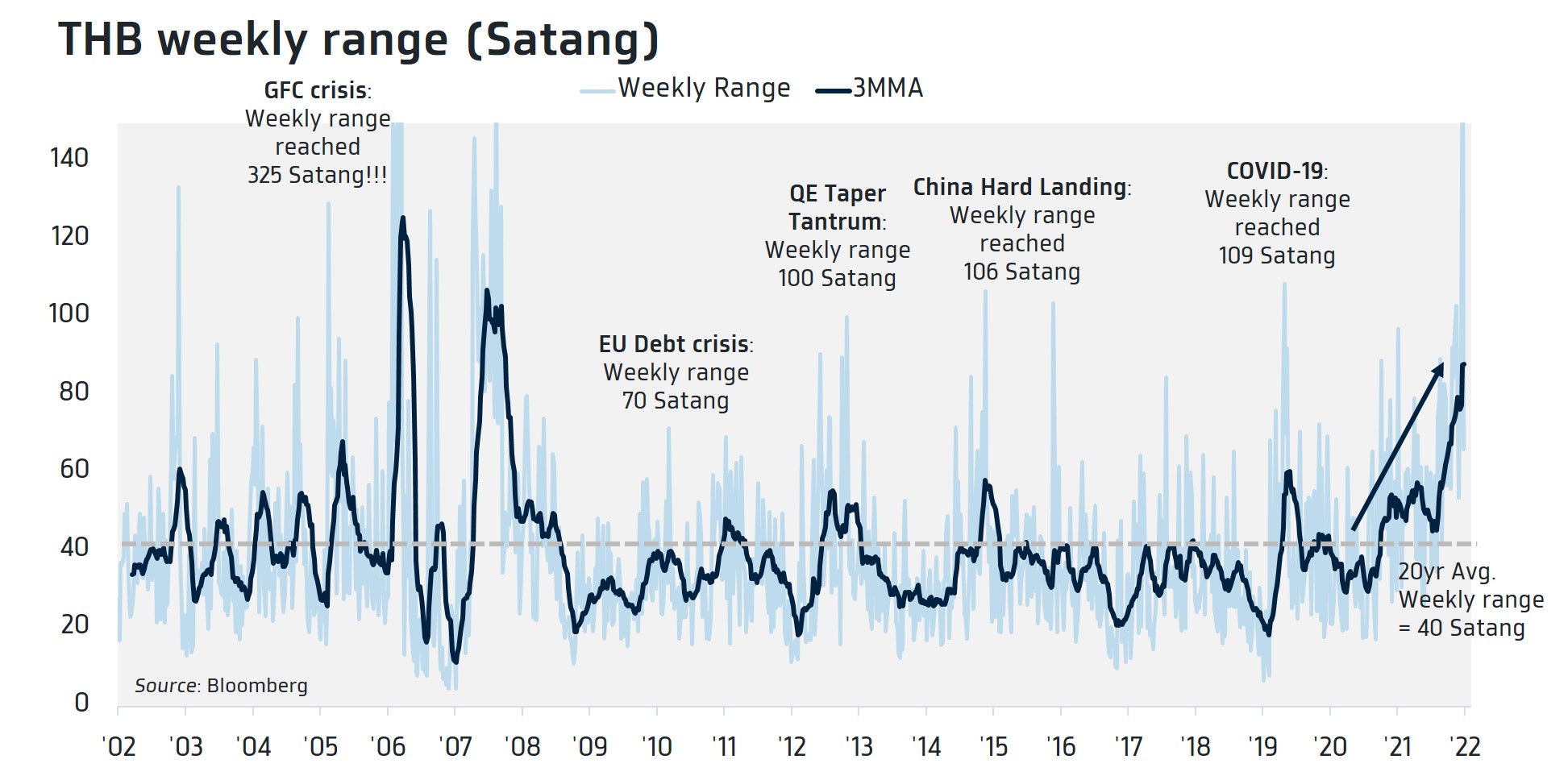

สุดท้ายนี้ เรามองว่า การเคลื่อนไหวของเงินบาทที่ผันผวนสูงในช่วงที่ผ่านมาและมีโอกาสที่ความผันผวนของเงินบาทจะยังคงอยู่ในระดับสูงต่อเนื่องในปี 2023 ได้สะท้อนถึงความจำเป็นของการใช้เครื่องมือป้องกันความเสี่ยงที่หลากหลายมากขึ้น ทำให้เราคงแนะนำ ผู้ประกอบการควรใช้กลยุทธ์ป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนที่หลากหลายมากขึ้น โดยเฉพาะการใช้ Options ซึ่งจะช่วยเพิ่มประสิทธิภาพในการป้องกันความเสี่ยงได้ดีในช่วงที่ตลาดผันผวนหนัก