ดาวโจนส์ร่วง 382 จุด น้ำมัน WTI แตะ 83 ดอลลาร์ ก่อนตัวเลขจ้างงานสหรัฐ

- สัปดาห์ที่ผ่านมา เงินดอลลาร์พลิกกลับมาแข็งค่าขึ้นมาก หลังผลการเลือกตั้งสหรัฐฯ อาจเป็นกรณี Republican Trifecta หรือ Red Sweep

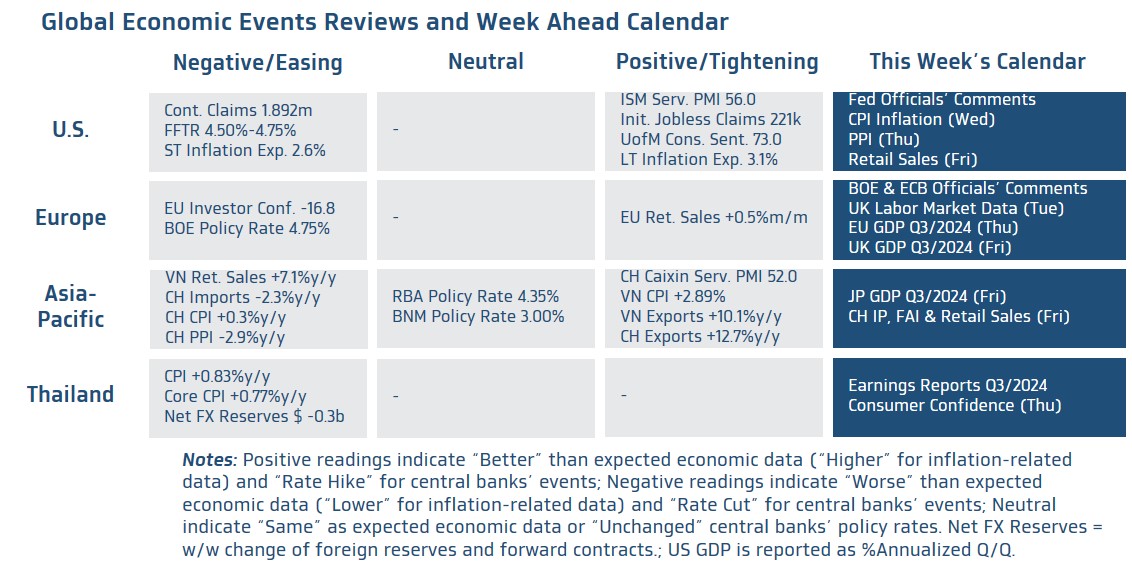

- ควรจับตาการปรับมุมมองของผู้เล่นในตลาดต่อแนวโน้มนโยบายการเงินของบรรดาธนาคารกลางหลัก ซึ่งต้องรอลุ้น รายงานข้อมูลเศรษฐกิจ อาทิ อัตราเงินเฟ้อ CPI สหรัฐฯ รวมถึง ถ้อยแถลงของบรรดาเจ้าหน้าที่ธนาคารกลางหลัก (เฟด, BOE และ ECB)

- เงินดอลลาร์อาจได้แรงหนุน ถ้าตลาดเชื่อว่า เฟดอาจลดดอกเบี้ยน้อยกว่า Dot Plot ล่าสุด ทว่า เงินดอลลาร์ก็อาจถูกกดดันบ้าง หากตลาดเพิ่มโอกาส BOE และ ECB ลดดอกเบี้ยอย่างค่อยเป็นค่อยไป นอกจากนี้ ผู้เล่นในตลาดอาจทยอยขายทำกำไร Trump Trades ได้ ในส่วนของค่าเงินบาท เรายังคงมองว่า เงินบาทอาจมีแนวโน้มทยอยอ่อนค่าลงได้ (ตราบใดที่เงินบาทไม่ได้แข็งค่าหลุดโซน 33.65 บาทต่อดอลลาร์ อย่างชัดเจน) กดดันโดยการแข็งค่าขึ้นของเงินดอลลาร์ แรงขายสินทรัพย์ไทยของนักลงทุนต่างชาติ รวมถึงจังหวะปรับฐานของราคาทองคำ แต่ เงินบาทก็อาจพอได้แรงหนุน หากเงินหยวนจีน (CNY) ทยอยแข็งค่าขึ้นได้บ้าง ตามความเชื่อมั่นต่อแนวโน้มการฟื้นตัวของเศรษฐกิจจีน

- มองกรอบเงินบาทสัปดาห์นี้

33.95-34.65 บาท/ดอลลาร์

มุมมองเศรษฐกิจทั่วโลก

- ฝั่งสหรัฐฯ – ผู้เล่นในตลาดจะรอประเมินแนวโน้มการดำเนินนโยบายการเงินของเฟด ผ่านรายงานอัตราเงินเฟ้อ CPI ดัชนีราคาผู้ผลิต (PPI) และยอดค้าปลีก (Retail Sales) เดือนตุลาคม รวมถึงถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด โดยล่าสุด แม้ว่าผู้เล่นในตลาดจะมองว่า เฟดอาจเดินหน้าลดดอกเบี้ยต่อในการประชุมเดือนธันวาคมนี้ ทว่า บรรดาผู้เล่นในตลาดต่างประเมินว่า เฟดอาจลดดอกเบี้ยน้อยกว่าที่ประเมินไว้ใน Dot Plot เดือนกันยายนได้ สะท้อนผ่านมุมมองของผู้เล่นในตลาดที่ให้โอกาสราว 23% ที่เฟดจะสามารถลดดอกเบี้ยได้ 4 ครั้ง ตั้งแต่การประชุมเดือนธันวาคม 2024 ถึง ธันวาคม 2025 น้อยกว่าที่เฟดประเมินไว้ 5 ครั้ง และนอกเหนือจากรายงานข้อมูลดังกล่าว ผู้เล่นในตลาดจะรอจับตา รายงานผลประกอบการของบรรดาบริษัทจดทะเบียน โดยเฉพาะในส่วนของหุ้นขนาดเล็ก-กลาง (Mid-Small Cap.) ซึ่งเป็นกลุ่มที่นักลงทุนต่างให้ความสนใจและมีมุมมองเชิงบวกต่อหุ้นกลุ่มดังกล่าวมากขึ้น หลังรับรู้ผลการเลือกตั้งสหรัฐฯ

- ฝั่งยุโรป – ผู้เล่นในตลาดจะรอจับตารายงานข้อมูลตลาดแรงงานอังกฤษ และรายงานอัตราการเติบโตเศรษฐกิจอังกฤษ ในไตรมาสที่ 3 รวมถึงถ้อยแถลงของบรรดาเจ้าหน้าที่ธนาคารกลางอังกฤษ (BOE) เพื่อประเมินแนวโน้มดอกเบี้ยนโยบายของ BOE ซึ่งบรรดาผู้เล่นในตลาดต่างมองว่า BOE อาจยังไม่รีบเดินหน้าลดดอกเบี้ยต่อและมีโอกาสเพียง 24% ที่จะลดดอกเบี้ยในการประชุมเดือนธันวาคม นอกจากนี้ ผู้เล่นในตลาดจะรอประเมินแนวโน้มการดำเนินนโยบายการเงินของธนาคารกลางยุโรป (ECB) ผ่านรายงานข้อมูลเศรษฐกิจ อาทิ อัตราการเติบโตของเศรษฐกิจยูโรโซนในไตรมาสที่ 3 รวมถึงถ้อยแถลงของบรรดาเจ้าหน้าที่ ECB

- ฝั่งเอเชีย – ไฮไลท์สำคัญจะอยู่ที่รายงานข้อมูลเศรษฐกิจรายเดือนของจีน อาทิ ยอดค้าปลีก (Retail Sales) รวมถึง ยอดผลผลิตอุตสาหกรรม (Industrial Production) ในเดือนตุลาคม เป็นต้น ซึ่งจะสะท้อนถึงแนวโน้มการฟื้นตัวของเศรษฐกิจจีนได้เป็นอย่างดี อีกทั้งอาจช่วยสะท้อนว่า มาตรการกระตุ้นเศรษฐกิจที่ทางการจีนและธนาคารกลางจีน (PBOC) ได้เริ่มดำเนินไปนั้น จะสามารถช่วยหนุนการฟื้นตัวของเศรษฐกิจจีนได้มากน้อยเพียงใด นอกจากนี้ ผู้เล่นในตลาดจะรอลุ้นรายงานผลประกอบการของบรรดาบริษัทเทคฯ ของจีน อาทิ Alibaba, JD.com และ Bilibili เป็นต้น ส่วนในฝั่งญี่ปุ่น ผู้เล่นในตลาดจะรอลุ้น รายงานอัตราการเติบโตเศรษฐกิจญี่ปุ่นในไตรมาสที่ 3

- ฝั่งไทย – ผู้เล่นในตลาดจะรอติดตามรายงานผลประกอบการของบรรดาบริษัทจดทะเบียน ซึ่งอาจส่งผลกระทบต่อแนวโน้มฟันด์โฟลว์นักลงทุนต่างชาติ โดยนักลงทุนต่างชาติยังคงทยอยขายสินทรัพย์ไทยอย่างต่อเนื่อง (สัปดาห์ที่ผ่านมาขายหุ้นสุทธิ -3.6 พันล้านบาท และขายบอนด์สุทธิราว -2.5 หมื่นล้านบาท) ซึ่งแรงขายสินทรัพย์ไทยดังกล่าวก็มีส่วนกดดันค่าเงินบาทในช่วงนี้