KOSPI ร่วงหนักกว่า 6% รายสัปดาห์ เซมิคอนดักเตอร์ดิ่ง กระแส AI อ่อนแรง

- สัปดาห์ที่ผ่านมา เงินบาทแข็งค่าทะลุแนวรับที่เราประเมิน ตามการเร่งลดดอกเบี้ยของเฟด แรงซื้อสินทรัพย์ไทยและโฟลว์ธุรกรรมขายทำกำไรทองคำ

- ควรติดตามถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด และ ECB พร้อมรอลุ้นรายงานข้อมูลเศรษฐกิจของบรรดาเศรษฐกิจหลัก โดยเฉพาะดัชนี PMI ภาคการผลิตอุตสาหกรรมและภาคการบริการ

- เงินดอลลาร์อาจรีบาวด์ขึ้นบ้าง หากรายงานดัชนี PMI ของสหรัฐฯ ออกมาดีกว่าข้อมูลจากประเทศเศรษฐกิจหลักอื่นๆ หรือ ในกรณีที่บรรดาเจ้าหน้าที่เฟดต่างประเมินภาพเศรษฐกิจสหรัฐฯ ไม่ได้เลวร้ายนัก พร้อมย้ำจุดยืนทยอยลดดอกเบี้ย เน้นประเมินสถานการณ์แต่ละการประชุม (Data Dependent) ในส่วนของค่าเงินบาท โมเมนตัมการแข็งค่าของเงินบาทนั้นยังมีอยู่ แต่เราเริ่มเห็นโอกาสที่เงินบาทอาจชะลอการแข็งค่าขึ้น หากเงินดอลลาร์รีบาวด์ขึ้นจริง รวมถึงนักลงทุนต่างชาติก็เริ่มทยอยขายทำกำไรสถานะถือครองสินทรัพย์ไทย โดยเฉพาะหุ้นไทย ส่วนราคาทองคำก็อาจไม่ได้ปรับตัวขึ้นต่อเนื่อง หากสถานการณ์ความขัดแย้งในตะวันออกกลางไม่ได้ร้อนแรงขึ้นชัดเจน อีกทั้ง ในเชิง valuation เงินบาทเริ่มเข้าสู่โซน Slightly Overvalued

- มองกรอบเงินบาทสัปดาห์นี้

32.60-33.30 บาท/ดอลลาร์

มุมมองเศรษฐกิจทั่วโลก

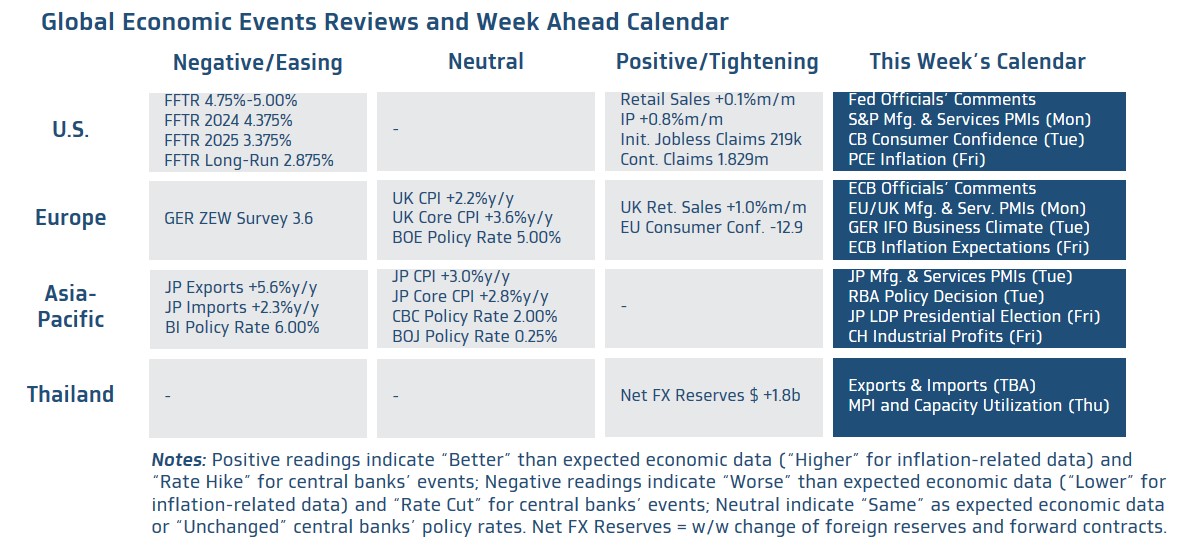

- ฝั่งสหรัฐฯ – ไฮไลท์สำคัญจะอยู่ที่รายงานข้อมูลเศรษฐกิจสำคัญสหรัฐฯ ทั้ง ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและภาคการบริการ (S&P Global Manufacturing & Services PMIs) ในเดือนกันยายน รวมถึงอัตราเงินเฟ้อ PCE เดือนสิงหาคม นอกจากนี้ ผู้เล่นในตลาดจะรอติดตามถ้อยแถลงของบรรดาเจ้าหน้าที่เฟดอย่างใกล้ชิด เพื่อประเมินแนวโน้มการลดดอกเบี้ยของเฟด ซึ่งล่าสุดจาก CME FedWatch Tool ผู้เล่นในตลาดยังคงคาดหวังว่า เฟดอาจเร่งลดดอกเบี้ย -50bps ได้ในการประชุมเดือนพฤศจิกายน

- ฝั่งยุโรป – ผู้เล่นในตลาดจะรอประเมินแนวโน้มนโยบายการเงินของธนาคารกลางยุโรป (ECB) ผ่านรายงานดัชนี PMI ภาคการผลิตและภาคการบริการ คาดการณ์อัตราเงินเฟ้อ (Inflation Expectations) และดัชนีความเชื่อมั่นภาคธุรกิจของเยอรมนี (IFO Business Climate) รวมถึงถ้อยแถลงของบรรดาเจ้าหน้าที่ ECB นอกจากนี้ ผู้เล่นในตลาดจะรอลุ้นรายงานดัชนี PMI ภาคการผลิตและภาคการบริการของอังกฤษด้วยเช่นกัน เพื่อประเมินแนวโน้มเศรษฐกิจอังกฤษและทิศทางนโยบายการเงินของธนาคารกลางอังกฤษ (BOE)

- ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอประเมินแนวโน้มเศรษฐกิจญี่ปุ่น ผ่านรายงานดัชนี PMI ภาคการผลิตและภาคการบริการ อัตราเงินเฟ้อ CPI ของกรุงโตเกียว รวมถึงรอลุ้นผลการเลือกตั้งหัวหน้าพรรค Liberal Democratic Party (LDP) คนใหม่ ซึ่งจะกลายมาเป็นนายกรัฐมนตรีคนใหม่ของญี่ปุ่นด้วย ในส่วนของนโยบายการเงินนั้น ตลาดประเมินว่า ธนาคารกลางออสเตรเลีย (RBA) จะยังคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 4.35% จนกว่าจะมั่นใจว่าอัตราเงินเฟ้อจะชะลอลงกลับเข้าสู่เป้าหมาย 2%-3% ได้สำเร็จ

- ฝั่งไทย – ควรรอลุ้นรายงานยอดการค้าระหว่างประเทศ (Exports & Imports) เดือนสิงหาคม และจับตาฟันด์โฟลว์นักลงทุนต่างชาติ หลังดัชนี SET เริ่มมีความเสี่ยงอาจย่อตัวลงได้บ้างในระยะสั้น อนึ่ง เงินบาทได้แข็งค่าหลุดโซน 33.00 บาทต่อดอลลาร์ ตามที่เรากังวลไว้ในสัปดาห์ก่อน เปิดโอกาสให้เงินบาทอาจแข็งค่าขึ้นต่อทดสอบโซน 32.50-32.75 บาทต่อดอลลาร์ แต่เราคงมุมมองเดิมว่า ในเชิง Valuation การแข็งค่าของเงินบาทมากกว่าโซน 33 บาทต่อดอลลาร์นั้น ถือว่า เป็นระดับที่ Slightly Overvalued (Z-Score ของดัชนีค่าเงินบาท REER เกินระดับ +0.5) ซึ่งหากปัจจัยพื้นฐานไม่ได้มีการเปลี่ยนแปลงอย่างมีนัยสำคัญ เงินบาทก็ไม่ควรแข็งค่าเกินระดับดังกล่าวไปมากนัก ทำให้ผู้ประกอบการอย่างฝั่งผู้นำเข้าควรเตรียมพร้อมปิดความเสี่ยงจากอัตราแลกเปลี่ยน นอกจากนี้ เรายังคงแนะนำว่า ผู้เล่นในตลาดควรใช้กลยุทธ์ในการปิดความเสี่ยงที่หลากหลายมากขึ้น ทั้งการใช้เครื่องมือเช่น Options หรือ สกุลเงินท้องถิ่น ซึ่งจะช่วยเพิ่มประสิทธิภาพในการปิดความเสี่ยงจากอัตราแลกเปลี่ยนได้