KOSPI ร่วงหนักกว่า 6% รายสัปดาห์ เซมิคอนดักเตอร์ดิ่ง กระแส AI อ่อนแรง

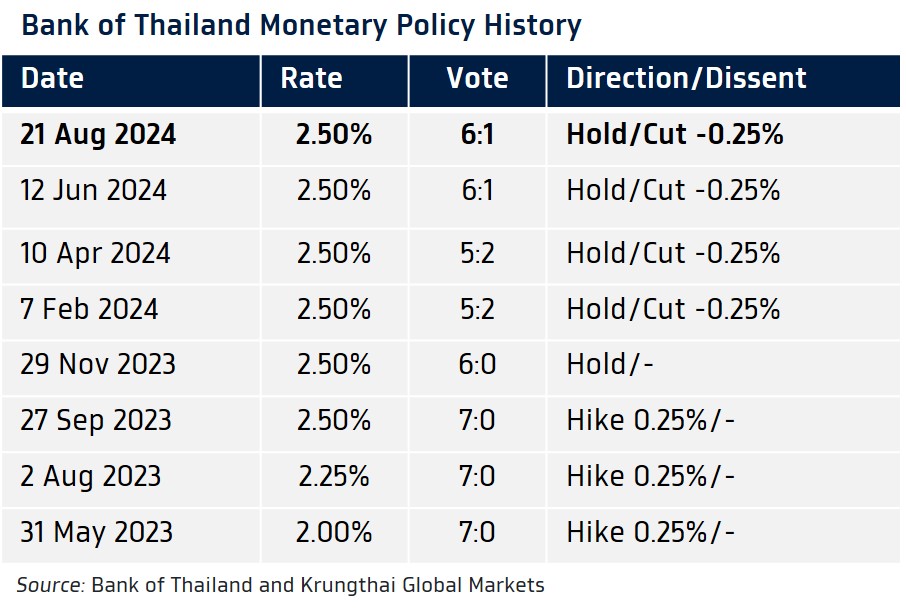

กนง. มีมติไม่เป็นเอกฉันท์ “คง” ดอกเบี้ยที่ระดับ 2.50% กรรมการ 1 ท่าน ยังคงเห็นควรให้ลดดอกเบี้ย เพื่อให้สอดคล้องกับศักยภาพเศรษฐกิจ

- Bank of Thailand Benchmark Interest Rate

Actual: 2.50% Previous: 2.50%

KTBGM: 2.50% Consensus: 2.50%

- กนง. มีมติไม่เป็นเอกฉันท์ให้ “คง” ดอกเบี้ยนโยบายไว้ที่ระดับ 2.50% ตามที่เราคาด หลังพัฒนาการของเศรษฐกิจสอดคล้องกับที่ กนง. ประเมินไว้ ส่วนอัตราเงินเฟ้อก็มีแนวโน้มกลับสู่กรอบเป้าหมายในช่วงปลายปีนี้ ทำให้คณะกรรมการส่วนใหญ่เห็นชอบให้คงอัตราดอกเบี้ยที่ระดับปัจจุบัน ซึ่งเป็นระดับที่สอดคล้องกับการขยายตัวของเศรษฐกิจสู่ระดับศักยภาพและการรักษาเสถียรภาพเศรษฐกิจและการเงิน อย่างไรก็ตาม กนง. จะติดตามผลกระทบของคุณภาพสินเชื่อที่ด้อยลงต่อภาวะการเงินและภาพเศรษฐกิจโดยรวมอย่างใกล้ชิด

- ทั้งนี้ กรรมการ “1 ท่าน” ยังคงเห็นควรให้ “ลด” ดอกเบี้ยนโยบายลง -0.25% สู่ระดับ 2.25% เพื่อให้สอดคล้องกับศักยภาพการเติบโตของเศรษฐกิจที่ต่ำลงจากปัจจัยเชิงโครงสร้างที่ชัดเจนขึ้นและช่วยบรรเทาภาระของลูกหนี้

- เราคงมุมมองเดิมว่า กนง. จะคงดอกเบี้ยนโยบายไว้ที่ระดับ 2.50% ตลอดทั้งปีนี้ อย่างไรก็ดี โอกาสในการลดดอกเบี้ยก็ยังมีอยู่บ้าง หากแนวโน้มเศรษฐกิจได้รับผลกระทบจากคุณภาพสินเชื่อที่ด้อยลงอย่างมีนัยสำคัญ โดยเฉพาะในส่วนของการลงทุนและการบริโภคภาคเอกชน นอกจากนี้ หากการส่งออกก็ไม่ได้ขยายตัวได้ตามที่ กนง. ประเมินไว้ ในกรณีที่เศรษฐกิจประเทศคู่ค้าสำคัญชะลอตัวลงหนัก ก็อาจเพิ่มโอกาสที่ กนง. จะตัดสินใจลดดอกเบี้ยนโยบายได้ในปีนี้

- เราประเมินว่า การลดดอกเบี้ยของ กนง. อาจเกิดขึ้นได้เร็วสุดในการประชุมวันที่ 18 ธันวาคม โดยอาจเริ่มมีการส่งสัญญาณพร้อมทยอยใช้นโยบายการเงินที่ผ่อนคลายมากขึ้นในงาน Monetary Policy Forum วันที่ 30 ตุลาคม

- การประชุมครั้งถัดไป: 16 ตุลาคม 2567

กนง. มีมติ “ไม่เป็นเอกฉันท์” ให้ “คง” ดอกเบี้ยนโยบายที่ระดับ 2.50% โดยมีกรรมการ 1 ท่าน เห็นควรให้ปรับลดดอกเบี้ยนโยบายลง -0.25% เพื่อให้สอดคล้องกับศักยภาพการเติบโตเศรษฐกิจที่ต่ำลงจากปัญหาเชิงโครงสร้างและบรรเทาภาระหนี้

- กนง. มองว่า เศรษฐกิจไทยยังมีแนวโน้มขยายตัวใกล้เคียงกับที่เคยประเมินไว้ ตามการขยายตัวต่อเนื่องของการบริโภคภาคเอกชนและการท่องเที่ยว แต่แรงส่งจากการบริโภคภาคเอกชนอาจชะลอลงบ้าง หลังขยายตัวได้ดีในช่วงที่ผ่านมา ส่วนการส่งออกสินค้าก็ทยอยฟื้นตัว โดยสินค้าบางกลุ่มยังคงเผชิญแรงกดดันจากปัญหาเชิงโครงสร้างและความสามารถในการแข่งขันที่ปรับลดลง ส่วน อัตราเงินเฟ้อทั่วไปมีแนวโน้มทยอยกลับสู่กรอบเป้าหมาย 1%-3% ได้ในช่วงปลายปีนี้ตามที่ กนง. ได้ประเมินไว้ก่อนหน้า แม้ว่าอัตราเงินเฟ้อทั่วไปจะเผชิญแรงกดดันอยู่บ้าง ตามราคาสินค้าเกษตรที่มีแนวโน้มชะลอลงตามสภาวะอากาศที่กลับมาเอื้ออำนวยมากขึ้น ส่วนอัตราเงินเฟ้อพื้นฐานก็มีแนวโน้มอยู่ในระดับต่ำ จากปัจจัยเชิงโครงสร้าง รวมถึง ผลกระทบจากสินค้านำเข้าราคาถูก อนึ่ง อัตราเงินเฟ้อคาดการณ์ในระยะปานกลางยังอยู่ในระดับที่สอดคล้องกับกรอบเป้าหมาย

- อย่างไรก็ดี กนง. จะติดตามพัฒนาการของเศรษฐกิจ โดยเฉพาะผลกระทบของคุณภาพสินเชื่อที่ด้อยลงต่อกิจกรรมทางเศรษฐกิจ รวมถึงความเสี่ยงด้านต่ำจากการลงทุนและการบริโภคภาคเอกชน โดยทาง กนง. จะพิจารณานโยบายการเงินให้เหมาะสมกับแนวโน้มเศรษฐกิจและเงินเฟ้อในระยะข้างหน้า

เราคงมุมมองเดิมว่า กนง. จะคงดอกเบี้ยที่ระดับ 2.50% ตลอดทั้งปี แต่ต้องจับตาความเสี่ยงผลกระทบจากคุณภาพสินเชื่อที่ด้อยลง อาจที่เปิดโอกาสให้ กนง. ลดดอกเบี้ยได้บ้าง

- มติ 6-1 ของ กนง. ให้คงอัตราดอกเบี้ย ในการประชุมครั้งนี้ ยังคงสะท้อนมุมมองของ กนง. ต่อแนวโน้มเศรษฐกิจไทยที่สอดคล้องกับคาดการณ์ ทำให้ กนง. ซึ่งตัดสินใจนโยบายการเงินแบบ Outlook Dependent & Look Through Noises มองว่า อัตราดอกเบี้ยนโยบายในปัจจุบันนั้นอยู่ในระดับที่เหมาะสม ดังนั้น หากเศรษฐกิจไทยยังคงโมเมนตัมการฟื้นตัวได้ดี จากการขยายตัวต่อเนื่องในส่วนของภาคการท่องเที่ยวและการบริโภคภาคเอกชน รวมถึงแรงส่งเพิ่มเติมจากการทยอยฟื้นตัวของภาคการส่งออกและการเบิกจ่าย ลงทุนของภาครัฐ ส่วนอัตราเงินเฟ้อก็ทยอยกลับสู่กรอบเป้าหมายของ กนง. ได้ตามคาดในช่วงปลายปี เรามองว่า กนง. จะยังไม่มีเหตุผลมากเพียงพอในการปรับลดอัตราดอกเบี้ยนโยบาย และจะคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 2.50% ในปีนี้

- อย่างไรก็ดี เราไม่ปิดโอกาสที่ กนง. อาจพิจารณาปรับลดดอกเบี้ยในปีนี้ โดยในการประชุมครั้งนี้ กนง. ได้แสดงความกังวลต่อประเด็นคุณภาพสินเชื่อมากขึ้น พร้อมให้ความสำคัญต่อแนวโน้มการลงทุนและการบริโภคภาคเอกชน ซึ่งต่างจากรอบก่อนๆ ที่ กนง. กังวลแนวโน้มการส่งออกและผลกระทบจากมาตรการภาครัฐ ดังนั้น หากคุณภาพสินเชื่อยังคงด้อยลงต่อเนื่อง จนส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจได้อย่างมีนัยสำคัญ เช่น กดดันการลงทุนภาคเอกชนและการบริโภคภาคเอกชน อย่างที่ กนง. กังวล เรามองว่า กนง. ก็อาจมีเหตุผลมากขึ้นในการทยอยลดอัตราดอกเบี้ยนโยบายลง อนึ่ง เรามองว่า หาก กนง. จะตัดสินใจปรับลดอัตราดอกเบี้ยนโยบายลง กนง. อาจรอประเมินความเสี่ยงต่อแนวโน้มเศรษฐกิจให้ครบถ้วนก่อน โดยเฉพาะในส่วนของภาคการส่งออก ที่อาจได้รับผลกระทบจากแนวโน้มการชะลอตัวลงของเศรษฐกิจประเทศคู่ค้าสำคัญ รวมถึงนโยบายการค้าระหว่างประเทศ ซึ่งเรามองว่า กนง. อาจรอจับตาผลการเลือกตั้งประธานาธิบดีสหรัฐฯ ในช่วงเดือนพฤศจิกายนนี้ เพราะหากโดนัลด์ ทรัมป์ กลับมาเป็นประธานาธิบดีสหรัฐฯ อีกสมัย ก็อาจเดินหน้านโยบายกีดกันทางการค้าตามที่ได้หาเสียงไว้ ซึ่งจะส่งผลกระทบต่อแนวโน้มการส่งออกของไทยได้อย่างมีนัยสำคัญ ทำให้เราประเมินว่า การลดดอกเบี้ยของ กนง. หากเกิดขึ้นได้จริง ก็อาจเกิดได้เร็วสุด ในการประชุมวันที่ 18 ธันวาคม โดย กนง. อาจเริ่มทยอยส่งสัญญาณพร้อมใช้นโยบายการเงินที่ผ่อนคลายมากขึ้นได้ตั้งแต่การประชุมครั้งถัดไปวันที่ 16 ตุลาคม และอาจย้ำมุมมองพร้อมลดดอกเบี้ยในงานสัมนา Monetary Policy Forum วันที่ 30 ตุลาคม นอกจากนี้ ก่อนถึงการประชุม กนง. เดือนธันวาคม กนง. ก็จะได้รับรู้ทั้ง ผลการเลือกตั้งสหรัฐฯ ในวันที่ 5 พฤศจิกายน รวมถึง ข้อมูลเศรษฐกิจสำคัญเพิ่มเติม อย่าง อัตราการเติบโตเศรษฐกิจไทยไตรมาสที่ 3 ในวันที่ 18 พฤศจิกายน และแนวโน้มเศรษฐกิจหลักรวมถึงทิศทางนโยบายการเงินของบรรดาธนาคารกลางหลัก โดยเฉพาะ เฟด

- เนื่องจาก กนง. ยังคงอัตราดอกเบี้ยนโยบายและยังไม่ได้ส่งสัญญาณพร้อมลดดอกเบี้ยอย่างชัดเจนในปีนี้ อย่างที่ตลาดการเงินกำลังคาดหวังอยู่ (ดังจะเห็นได้จากการที่อัตราดอกเบี้ย THOR ระยะสั้น และบอนด์ยีลด์ระยะสั้นอยู่ในระดับต่ำกว่า 2.50%) ทำให้เรามองว่า ในระยะสั้น ผู้เล่นในตลาดอาจมีการปรับมุมมองต่อแนวโน้มดอกเบี้ยของไทยบ้าง ทำให้มีโอกาสที่ อัตราดอกเบี้ย THOR และบอนด์ยีลด์ของไทย มีโอกาสปรับตัวขึ้นได้ ซึ่งเรามองว่า หากบอนด์ยีลด์ของไทย โดยเฉพาะบอนด์ยีลด์ระยะยาว (อายุ 10 ปี ขึ้นไป)มีการปรับตัวขึ้นบ้าง ก็อาจเปิดโอกาสในการทยอยเข้าซื้อ