สัญญาซื้อขายล่วงหน้าหุ้นสหรัฐฯ ปรับขึ้นหลังผลประกอบการแข็งแกร่ง จับตาตัวเลขจ้างงาน

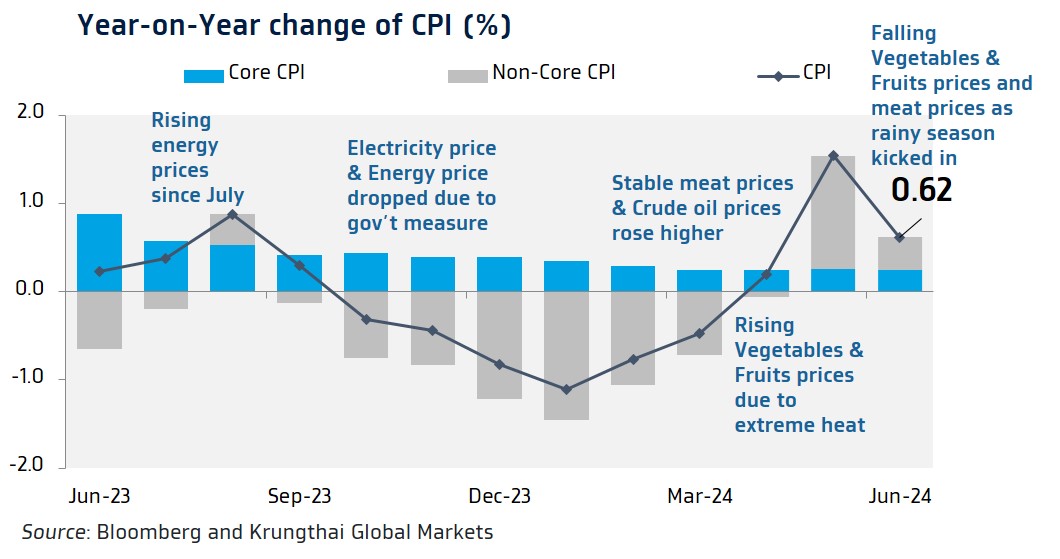

เงินเฟ้อเดือนมิถุนายนชะลอลงสู่ระดับ 0.62% ตามผลของฐานราคาที่สูงในปีก่อนหน้า การชะลอลงของราคาอาหารสดหลังผ่านช่วงอากาศร้อนจัด

- Headline Inflation June 2024

Actual: 0.62% Previous: 1.54%

KTBGM: 1.10% Consensus: 1.10%

- กระทรวงพาณิชย์รายงานอัตราเงินเฟ้อทั่วไปเดือนมิถุนายนชะลอลงสู่ระดับ 0.62% จากราคาอาหารสด อาทิ เนื้อสัตว์ ผัก ผลไม้ ที่เพิ่มขึ้นในอัตราชะลอลงหลังสิ้นสุดช่วงสภาพอากาศร้อนจัด อีกทั้งฐานราคาสินค้าและบริการในปีก่อนก็อยู่ในระดับสูง ส่วนอัตราเงินเฟ้อพื้นฐานย่อลงสู่ระดับ 0.36%

- สำหรับไตรมาส 3 ปี 2024 กระทรวงพาณิชย์มองว่า อัตราเงินเฟ้อมีแนวโน้มอยู่ในระดับใกล้เคียงกับไตรมาส 2 ตาม 1)ค่ากระแสไฟฟ้าที่อยู่ในระดับต่ำกว่าปีก่อนหน้าตามมาตรการลดค่าครองชีพของภาครัฐ 2) สภาพอากาศที่เอื้ออำนวยต่อการเพาะปลูก อาจกดดันราคาสินค้าเกษตร 3) การทำโปรโมชั่นราคาสินค้าของผู้ประกอบการในทุกช่องทาง ทั้งนี้ อัตราเงินเฟ้อยังมีปัจจัยหนุนจาก 1) ราคาน้ำมันดีเซลในประเทศที่สูงกว่าช่วงเดียวกันของปีก่อน 2) เงินบาทที่อ่อนค่ากว่าช่วงเดียวกันของปีก่อน และ 3) ความเสี่ยงภูมิรัฐศาสตร์ที่อาจหนุนราคาสินค้าพลังงานและค่าระวางแรง ส่งผลให้ต้นทุนการนำเข้าสินค้าสูงขึ้นได้ ทั้งนี้ กระทรวงพาณิชย์ คงคาดการณ์อัตราเงินเฟ้อทั่วไปในปีนี้ ในกรอบ 0.0% ถึง 1.0% (ค่ากลาง 0.5%)

- แม้ว่าอัตราเงินเฟ้อล่าสุดจะชะลอลงมากกว่าคาด แต่ก็เป็นสิ่งที่ทาง คณะกรรมการนโยบายการเงิน (กนง.) คาดการณ์ไว้อยู่แล้ว โดยเฉพาะในช่วงไตรมาสที่ 3 ซึ่ง กนง. มองว่าอัตราเงินเฟ้ออาจต่ำกว่ากรอบเป้าหมายได้ ทำให้เราคงมุมมองเดิมว่า กนง. จะคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 2.50% ตราบใดที่ภาพเศรษฐกิจและทิศทางอัตราเงินเฟ้อ ไม่ได้เปลี่ยนไปจากคาดการณ์ล่าสุดของ กนง. อย่างมีนัยสำคัญ

กระทรวงพาณิชย์รายงานอัตราเงินเฟ้อทั่วไปอยู่ที่ระดับ 0.62% ลดลงจากระดับ 1.54% ในเดือนพฤษภาคม จากฐานราคาสินค้าและบริการโดยรวมที่สูงในปีก่อนหน้า ส่วนราคาอาหารสดก็เพิ่มขึ้นในอัตราชะลอลง ตามสภาพอากาศที่ดีขึ้น

- กระทรวงพาณิชย์รายงานดัชนีราคาผู้บริโภค (CPI) เดือนล่าสุด ลดลง -0.31% จากเดือนก่อนหน้า (เรามอง +0.20%) ตามการปรับตัวลดลงของราคาในหมวดอาหารและเครื่องดื่มไม่มีแอลกอฮอล์กว่า -0.67% หลังราคาผักสดและผลไม้ปรับตัวลดลงกว่า -5.79% ตามสภาพอากาศที่เอื้ออำนวยต่อการเพาะปลูกมากขึ้น หลังสิ้นสุดช่วงสภาพอากาศร้อนจัด ส่วนราคาในหมวดอื่นๆ ที่ไม่ใช่อาหารและเครื่องดื่มลดลง -0.07% ตามการปรับตัวลดลงของราคาน้ำมันเชื้อเพลิงและของใช้ส่วนบุคคล เช่น แชมพู สบู่ และยาสีฟัน เป็นต้น

- เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน เงินเฟ้อทั่วไปชะลอลงสู่ระดับ 0.62% จาก 1.54% ในเดือนก่อนหน้า ตามผลกระทบจากฐานต่ำของค่ากระแสไฟฟ้าในเดือนก่อนหน้าสิ้นสุดลง ส่วนราคาอาหารสด โดยเฉพาะผัก ผลไม้ ก็เพิ่มขึ้นในอัตราชะลอลง ตามผลผลิตสู่ตลาดที่สูงขึ้น หลังสิ้นสุดช่วงสภาพอากาศร้อนจัด นอกจากนี้ ราคาสินค้าและบริการอื่นๆ ไม่ได้ส่งผลกระทบต่อภาวะเงินเฟ้อมากนัก และเมื่อหักราคาอาหารสดรวมถึงพลังงานออก อัตราเงินเฟ้อพื้นฐาน (Core CPI) ลดลงเล็กน้อยสู่ระดับ 0.36% จากระดับ 0.39% ในเดือนก่อนหน้า

- กระทรวงพาณิชย์ ยังคงคาดการณ์อัตราเงินเฟ้อทั่วไปในปีนี้ ในกรอบ 0.0% ถึง 1.0% (ค่ากลาง 0.5%) ซึ่งสอดคล้องกับสถานการณ์เศรษฐกิจในปัจจุบัน และอาจมีการปรับเปลี่ยนคาดการณ์ได้ หากสถานการณ์มีการเปลี่ยนแปลงอย่างมีนัยสำคัญ

การชะลอลงของอัตราเงินเฟ้อล่าสุดและที่อาจเกิดขึ้นในไตรมาส 3 ไม่ได้ผิดจากคาดการณ์ของทาง กนง. ทำให้ เราคงมุมมอง กนง. คงดอกเบี้ยนโยบายตลอดทั้งปีนี้ จนกว่าแนวโน้มเศรษฐกิจจะผิดไปจากคาดการณ์ กนง. ชัดเจน

- แม้ว่าอัตราเงินเฟ้อทั่วไปล่าสุดจะชะลอลงมากกว่าที่เราและตลาดประเมินไว้ ทว่า การชะลอตัวดังกล่าวก็เป็นผลมาจากราคาผักและผลไม้ รวมถึงผลกระทบจากมาตรการช่วยเหลือค่าครองชีพของภาครัฐเป็นหลัก (ทำให้ฐานราคาสินค้าและบริการในปีก่อนหน้าอยู่ในระดับสูง) นอกจากนี้ คณะกรรมการนโยบายการเงิน (กนง.) ยังได้ประเมินไว้แล้วว่า อัตราเงินเฟ้ออาจต่ำกว่ากรอบเป้าหมาย 1%-3% ได้ โดยเฉพาะในช่วงไตรมาสที่ 3 จากผลของฐานราคาที่สูงในปีก่อนหน้า ก่อนที่จะทยอยปรับตัวสูงขึ้นและกลับเข้าสู่กรอบเป้าหมายในช่วงไตรมาสที่ 4 ทำให้เรามองว่า การชะลอลงกว่าคาดของอัตราเงินเฟ้อล่าสุด อาจไม่ได้ส่งผลกระทบต่อการตัดสินใจนโยบายการเงินของ กนง. มากนัก นอกจากนี้ เราประเมินว่า การปรับตัวขึ้นของราคาน้ำมันดิบในช่วงที่ผ่านมาอาจทำให้โมเมนตัมเงินเฟ้อกลับมาสูงขึ้นได้บ้างและหากในช่วงที่เหลือของปีนี้ เศรษฐกิจไทยสามารถฟื้นตัวต่อเนื่องได้ ทำให้โมเมนตัมรายเดือนของอัตราเงินเฟ้อทั่วไปเฉลี่ย +0.2%m/m ก็จะส่งผลให้อัตราเงินเฟ้อทั่วไปสามารถเป็นไปตามคาดการณ์ของ กนง. และโดยเฉลี่ยทั้งปีอัตราเงินเฟ้อทั่วไปจะอยู่ที่ระดับ 0.6%-0.7%

- ตราบใดที่แนวโน้มอัตราเงินเฟ้อและพัฒนาการของเศรษฐกิจที่ยังเป็นไปตามที่ กนง. คาดการณ์ไว้ล่าสุด เรายังคงมุมมองเดิมว่า กนง. จะคงอัตราดอกเบี้ยนโยบายที่ระดับ 2.50% ในปีนี้ ทั้งนี้ เรามองว่า ปัจจัยที่อาจทำให้ กนง. เริ่มเปลี่ยนใจและเริ่มพิจารณาที่จะใช้นโยบายการเงินที่ผ่อนคลายมากขึ้น จะมาจาก 1) การเบิกจ่ายและการลงทุนของภาครัฐออกมาแย่กว่าคาดไปมากในไตรมาสที่ 2 และมีแนวโน้มที่ปัญหาการเมืองในประเทศอาจส่งผลกระทบต่อการเบิกจ่ายงบประมาณ รวมถึงการจัดทำงบประมาณในปีหน้า 2) การชะลอลงมากกว่าคาดของการบริโภคภาคเอกชนและการส่งออก ที่อาจได้รับผลกระทบจากปัจจัยเสี่ยงภายนอกเพิ่มเติม เช่น เศรษฐกิจคู่ค้าสำคัญอาจชะลอตัวลงหนักกว่าคาด ก็อาจทำให้ กนง. จำเป็นต้องใช้นโยบายการเงินที่ผ่อนคลายมากขึ้น ด้วยการเริ่มปรับลดอัตราดอกเบี้ยนโยบายราว 1 ครั้งในปีนี้ ตามด้วยการปรับลดดอกเบี้ยนโยบายอีกราว 1-2 ครั้งในปีหน้า เพื่อให้แนวโน้มเศรษฐกิจไทยในระยะกลางทยอยกลับเข้าสู่ระดับศักยภาพและยังคงเป็นไปตามที่ทาง กนง. ได้ประเมินไว้

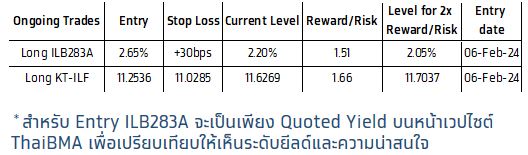

- เนื่องจากอัตราเงินเฟ้อได้ชะลอลงกว่าคาด โดยโมเมนตัมเงินเฟ้อพลิกกลับมา “ติดลบ” ซึ่งอาจกดดันราคาของ Inflation-Linked Bond (ILB) ได้ ทว่า เราคงมีมุมมองว่า โมเมนตัมเงินเฟ้ออาจทยอยกลับมาเป็นบวกมากขึ้นได้ โดยเฉพาะในเดือนกรกฎาคม ที่ราคาเฉลี่ยน้ำมันดิบล่าสุดได้ปรับตัวสูงขึ้นราว +6% เมื่อเทียบกับราคาเฉลี่ยในเดือนมิถุนายน ทำให้เรามองว่า ผู้เล่นในตลาดอาจรอจังหวะเพื่อ Buy on Dip ILB หรือ กองทุน KT-ILF (Krungthai Inflation Linked Fund) และสำหรับผู้เล่นในตลาดที่มีสถานะการลงทุนตาม Trade Idea ที่เราได้แนะนำไปแล้วนั้นก็สามารถคงสถานะการลงทุนไว้ได้เช่นกัน