KOSPI ร่วงหนักกว่า 6% รายสัปดาห์ เซมิคอนดักเตอร์ดิ่ง กระแส AI อ่อนแรง

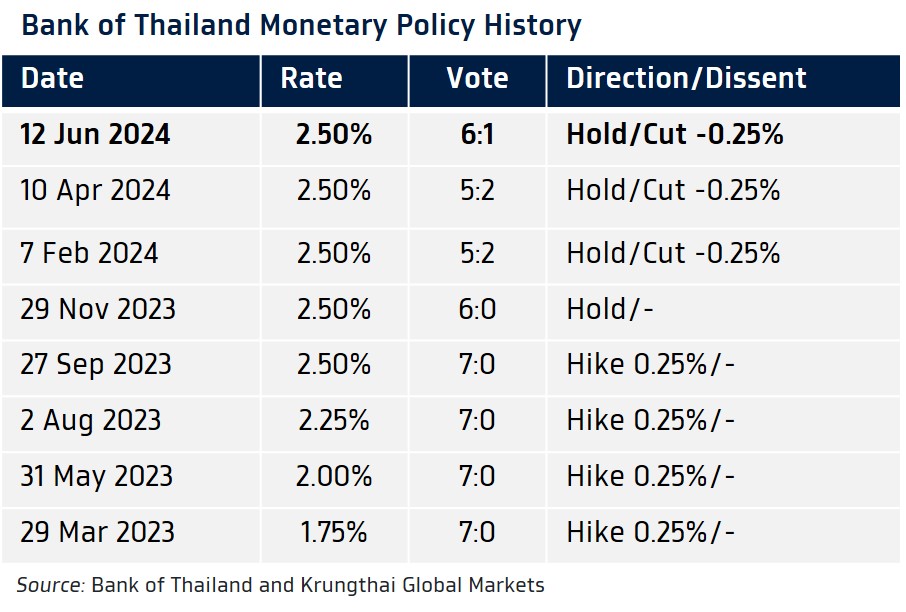

กนง. มีมติไม่เป็นเอกฉันท์ “คง” ดอกเบี้ยที่ ระดับ 2.50%

กรรมการ 1 ท่าน ยังคงเห็นควรให้ลดดอกเบี้ย เพื่อให้สอดคล้องกับศักยภาพเศรษฐกิจ

- Bank of Thailand Benchmark Interest Rate

Actual: 2.50% Previous: 2.50%

KTBGM: 2.50% Consensus: 2.50%

- กนง. มีมติไม่เป็นเอกฉันท์ให้ “คง” ดอกเบี้ยนโยบายไว้ที่ระดับ 2.50% ตามที่เราคาด หลังเศรษฐกิจฟื้นตัวต่อเนื่อง ส่วนอัตราเงินเฟ้อก็มีแนวโน้มทยอยปรับขึ้นเข้าสู่กรอบเป้าหมายตั้งแต่ไตรมาส 4 ของปีนี้ ทำให้คณะกรรมการส่วนใหญ่เห็นชอบให้คงอัตราดอกเบี้ยที่ระดับปัจจุบัน ซึ่งเป็นระดับที่สอดคล้องกับการขยายตัวของเศรษฐกิจสู่ระดับศักยภาพและการรักษาเสถียรภาพเศรษฐกิจและการเงิน

- อย่างไรก็ดี กรรมการ “1 ท่าน” ยังคงเห็นควรให้ “ลด” ดอกเบี้ยนโยบายลง -0.25% สู่ระดับ 2.25% เพื่อให้สอดคล้องกับศักยภาพการเติบโตของเศรษฐกิจที่ต่ำลงจากปัจจัยเชิงโครงสร้างและช่วยบรรเทาภาระของลูกหนี้

- กนง. คงคาดการณ์ว่าเศรษฐกิจจะขยายตัว +2.6% ในปีนี้ และขยายตัวต่อเนื่องกว่า +3.0% ในปีหน้า สอดคล้องกับการทยอยปรับตัวสูงขึ้นของอัตราเงินเฟ้อทั่วไปจากระดับ 0.6% ในปีนี้ สู่ระดับ 1.3% ในปีหน้า ทั้งนี้ กนง. มองว่าแนวโน้มเศรษฐกิจยังมีความไม่แน่นอนสูง โดยเฉพาะการฟื้นตัวภาคการส่งออกและมาตรการภาครัฐ

- เราคงมุมมองเดิม (หลังที่เราได้ร่วมงานสัมนา Monetary Policy Forum ล่าสุด) ว่า กนง. จะคงดอกเบี้ยนโยบายไว้ที่ระดับ 2.50% ตลอดทั้งปีนี้ อย่างไรก็ดี โอกาสในการลดดอกเบี้ยก็ยังมีอยู่บ้าง การเบิกจ่ายและการลงทุนของภาครัฐแย่กว่าคาดชัดเจน ส่วนการบริโภคภาคเอกชนและการส่งออกก็ไม่ได้ขยายตัวได้ตามที่ กนง. ประเมินไว้ ซึ่งหนึ่งในปัจจัยที่อาจกดดันภาคการส่งออก คือ การชะลอตัวลงกว่าคาดของเศรษฐกิจประเทศคู่ค้าสำคัญ

- การประชุมครั้งถัดไป: 21 สิงหาคม 2567

กนง. มีมติ “ไม่เป็นเอกฉันท์” ให้ “คง” ดอกเบี้ยนโยบายที่ระดับ 2.50% โดยมีกรรมการ 1 ท่าน เห็นควรให้ปรับลดดอกเบี้ยนโยบายลง -0.25% เพื่อให้สอดคล้องกับศักยภาพการเติบโตเศรษฐกิจที่ต่ำลงจากปัญหาเชิงโครงสร้างและบรรเทาภาระหนี้

- กนง. มองว่า เศรษฐกิจในปี 2024 มีแนวโน้มขยายตัว ตามการขยายตัวต่อเนื่องของการบริโภคภาคเอกชนและการท่องเที่ยว อีกทั้งการเบิกจ่ายภาครัฐก็กลับมาเร่งตัวขึ้นในไตรมาสที่ 2 ทว่าภาคการส่งออกจะขยายตัวในระดับต่ำจากปัญหาเชิงโครงสร้างและความท้าทายจากความสามารถในการแข่งขันที่ปรับลดลง โดย กนง. คงคาดการณ์อัตราการเติบโตเศรษฐกิจไทย +2.6% ในปี 2024 และ +3.0% ในปี 2025 ส่วน อัตราเงินเฟ้อทั่วไปมีแนวโน้มทยอยปรับตัวสูงขึ้น กลับสู่กรอบเป้าหมาย 1%-3% ได้ในไตรมาสที่ 4 ปีนี้ ซึ่ง กนง. คาดว่า อัตราเงินเฟ้อทั่วไปจะอยู่ที่ 0.6% และ 1.3% ในปีนี้ และปีหน้า ตามลำดับ ส่วนอัตราเงินเฟ้อพื้นฐานจะอยู่ที่ราว 0.5% และ 0.9% ในปีนี้ และปีหน้า โดยอัตราเงินเฟ้อคาดการณ์ในระยะปานกลางยังอยู่ในระดับที่สอดคล้องกับกรอบเป้าหมาย

- อย่างไรก็ดี กนง. จะติดตามพัฒนาการของเศรษฐกิจ โดยเฉพาะในส่วนของภาคการส่งออกและมาตรการภาครัฐ อย่างใกล้ชิด และจะพิจารณานโยบายการเงินให้เหมาะสมกับแนวโน้มเศรษฐกิจและเงินเฟ้อในระยะข้างหน้า

มติ 6-1 ของ กนง. ทำให้เราคงมุมมองเดิมว่า กนง. จะคงดอกเบี้ยที่ระดับ 2.50% ตลอดทั้งปี จนกว่าเศรษฐกิจจะมีแนวโน้มชะลอลง แย่กว่าคาดอย่างชัดเจน

- ในการประชุมครั้งนี้ เรามองว่า มติ 6-1 ของ กนง. ให้คงอัตราดอกเบี้ย สะท้อนว่า คณะกรรมการก็มีมุมมองเชิงบวกต่อแนวโน้มเศรษฐกิจมากขึ้น หรือ อาจจะพอเรียกได้ว่า ผลการประชุมครั้งนี้มีลักษณะ “Slightly Hawkish Hold” โดยปัจจัยที่ทำให้ คณะกรรมการมีมุมมองเชิงบวกต่อแนวโน้มเศรษฐกิจและมีการปรับคาดการณ์ดีขึ้นจากประมาณการก่อนหน้า คือ การบริโภคภาคเอกชน รวมถึงการลงทุนภาครัฐ ซึ่งจากข้อมูลล่าสุดก็ยังมีโมเมนตัมที่ดีอยู่ ซึ่งจากมุมมองของ กนง. ที่ดูจะมีความ hawkish มากขึ้น กอปรกับ ภาพเศรษฐกิจก็อาจไม่ได้ต่างจากที่ กนง. ได้ประเมินล่าสุดอย่างมีนัยสำคัญ ส่วนอัตราเงินเฟ้อก็มีแนวโน้มทยอยสูงขึ้นกลับเข้ากรอบเป้าหมาย ทำให้เราคงมุมมองว่า กนง. จะคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 2.50% ในปีนี้

- ทั้งนี้ โอกาสในการลดดอกเบี้ยในปีนี้ อาจพอมีอยู่บ้าง หากพัฒนาการเศรษฐกิจไทย “แย่กว่าคาดการณ์ของ กนง.” ชัดเจน จนทำให้แนวโน้มเศรษฐกิจในระยะกลางเปลี่ยนไป โดย หากการเบิกจ่ายและการลงทุนของภาครัฐแย่กว่าที่ กนง. ประเมินไว้มาก ซึ่งความวุ่นวายของการเมืองในประเทศก็อาจเป็นหนึ่งในปัจจัยที่สามารถกระทบต่อภาพดังกล่าวได้ โดยเฉพาะ หากปัญหาการเมืองยืดเยื้อจนกระทบต่อการจัดทำงบประมาณในปีถัดไป ซึ่งก็จะยิ่งทำให้การเบิกจ่ายและการลงทุนภาครัฐมีปัญหามากขึ้น นอกจากนี้ หากการบริโภคภาคเอกชนและการส่งออกกลับขยายตัวได้แย่กว่าคาด ก็จะเพิ่มโอกาสในการดำเนินนโยบายการเงินที่ผ่อนคลายมากขึ้นได้ โดยเฉพาะในจังหวะที่นโยบายการคลังอาจมีข้อจำกัดมากขึ้นในการช่วยเหลือเศรษฐกิจ ซึ่งเรามองว่า ความเสี่ยงที่ภาคการส่งออกของไทยอาจฟื้นตัวได้แย่กว่าคาดยังพอมีอยู่บ้าง โดยต้องจับตาแนวโน้มเศรษฐกิจประเทศคู่ค้าสำคัญ รวมถึงนโยบายการค้าระหว่างประเทศ ซึ่งปัจจัยสำคัญที่เราจะติดตามอย่างใกล้ชิด คือ ผลการเลือกตั้งประธานาธิบดีสหรัฐฯ ในช่วงเดือนพฤศจิกายนนี้ โดยผลโพลล่าสุด สะท้อนว่า โดนัลด์ ทรัมป์อาจกลับมาเป็นประธานาธิบดีได้อีกสมัย ส่วนสภาคองเกรสก็อาจอยู่ภายใต้การควบคุมของพรรครีพับลิกัน ซึ่งจะเพิ่มโอกาสในการเกิดสงครามการค้าระลอกใหม่ สร้างความผันผวนให้กับการค้าโลกและกดดันการฟื้นตัวของการส่งออกไทยได้

- ผลการประชุม กนง. ล่าสุด อาจทำให้ผู้เล่นในตลาดทยอยปรับลดความคาดหวังต่อการลดดอกเบี้ย ทำให้ เรามองว่า บอนด์ยีลด์ไทย ทั้งระยะสั้นและระยะยาว เสี่ยงที่จะปรับตัวขึ้นต่อได้บ้าง นอกจากนี้ บอนด์ยีลด์ระยะยาวยังอาจเผชิญความกังวลแนวโน้มการออกบอนด์ของรัฐบาลเพื่อใช้ในมาตรการภาครัฐต่างๆ และงบประมาณที่สูงขึ้น ซึ่งเรามองว่า หากแนวโน้มดอกเบี้ยนโยบายของไทยมีเพียงแค่ คง หรือ ลง การรอจังหวะทยอยเข้าซื้อบอนด์ระยะยาว 5 ปี ขึ้นไป ก็ยังมีความน่าสนใจอยู่ (เน้นกลยุทธ์ Buy on Dip) อนึ่ง ผู้เล่นในตลาดอาจพิจารณา Trade Idea เดิมที่ได้นำเสนอไปตั้งแต่วันที่ 6 กุมภาพันธ์ คือ Long ILB (Inflation-Linked Bond) หรือ Long KT-ILF (กองทุนเปิดกรุงไทยอ้างอิงเงินเฟ้อ) เนื่องจากเรามองคล้ายกับ กนง. ว่า อัตราเงินเฟ้อของไทยจะมีแนวโน้มฟื้นตัวดีขึ้น ทำให้การลงทุนใน ILB มีความน่าสนใจ เมื่อเทียบกับบอนด์อายุใกล้เคียงกัน *ข้อควรระวังและตระหนัก คือ ผู้เล่นในตลาดส่วนใหญ่ต่างก็สนใจเข้าซื้อ ILB ทำให้ Trade Idea ดังกล่าวอาจกระทำได้ยาก เราจึงแนะนำ proxy Idea คือ การเข้าซื้อ KT-ILF