สัญญาซื้อขายล่วงหน้าหุ้นสหรัฐฯ ปรับขึ้นหลังผลประกอบการแข็งแกร่ง จับตาตัวเลขจ้างงาน

สัปดาห์ที่ผ่านมา ผู้เล่นในตลาดยังคงกังวลว่า เฟดอาจลดดอกเบี้ยน้อยกว่าคาด/ชะลอการลดดอกเบี้ย ตามแนวโน้มเศรษฐกิจสหรัฐฯ ที่ยังขยายตัวได้ดี อีกทั้งเจ้าหน้าที่เฟดก็ย้ำจุดยืนไม่รีบลดดอกเบี้ย

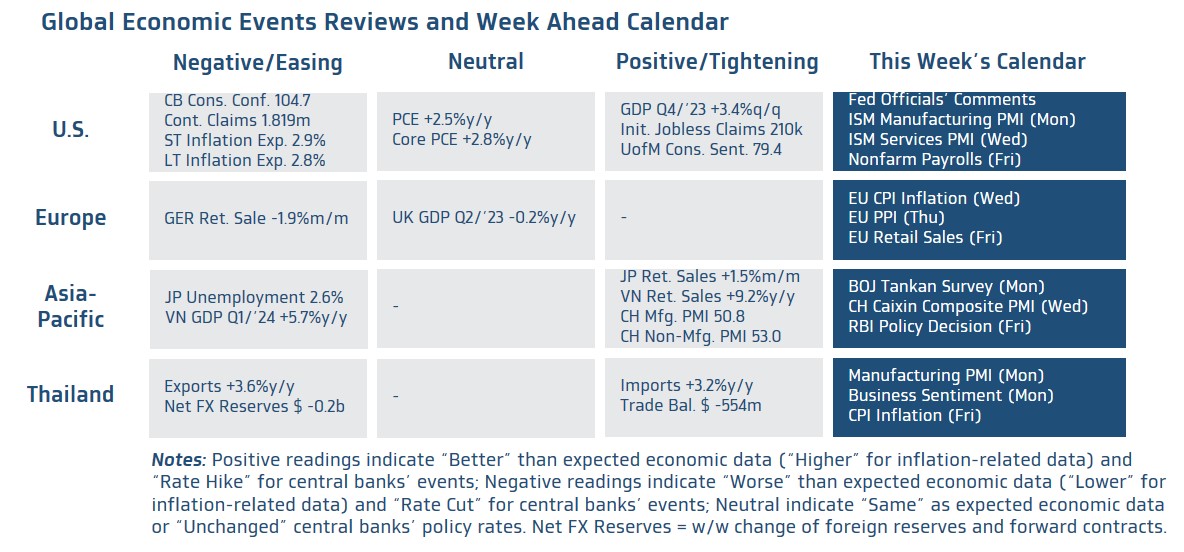

รอลุ้นรายงานข้อมูลตลาดแรงงานสหรัฐฯ และถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด ส่วนในฝั่งไทย ผู้เล่นในตลาดจะรอลุ้นรายงานอัตราเงินเฟ้อ CPI

เงินดอลลาร์อาจชะลอการแข็งค่าบ้าง หลังอัตราเงินเฟ้อ PCE ออกมาตามคาด แต่เงินดอลลาร์อาจแข็งค่าขึ้นต่อได้ หากตลาดพลิกกลับมาปิดรับความเสี่ยง (Risk-Off) หรือรายงานข้อมูลตลาดแรงงานสหรัฐฯ อย่าง ยอดการจ้างงานฯ (Nonfarm Payrolls) ออกมาดีกว่าคาด ในส่วนของค่าเงินบาท เรามองว่า เงินบาทยังมีโอกาสอ่อนค่าทดสอบโซนแนวต้าน 36.50 บาทต่อดอลลาร์ ซึ่งต้องจับตามุมมองผู้เล่นในตลาดต่อแนวโน้มดอกเบี้ยเฟดที่ส่งผลต่อทิศทางเงินดอลลาร์ บอนด์ยีลด์สหรัฐฯ และราคาทองคำ โดยล่าสุดราคาทองคำปรับตัวขึ้นทำ All-time High จึงเสี่ยงที่จะเผชิญการปรับฐาน หากไร้ปัจจัยหนุนเพิ่มเติม ทั้งนี้ หากเงินหยวนจีน (CNY) ชะลอการอ่อนค่าและแข็งค่าขึ้นได้ หลังรายงานดัชนี PMI ล่าสุดที่ดีกว่าคาดมาก ก็อาจช่วยหนุนเงินบาทได้

มองกรอบเงินบาทสัปดาห์นี้

36.00-36.60 บาท/ดอลลาร์

มุมมองเศรษฐกิจทั่วโลก

ฝั่งสหรัฐฯ – ไฮไลท์สำคัญจะอยู่ที่รายงานข้อมูลตลาดแรงงานสหรัฐฯ ทั้งยอดตำแหน่งงานเปิดรับ (Job Openings) ยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) อัตราการว่างงาน (Unemployment) และอัตราการเติบโตของค่าจ้าง (Average Hourly Earnings) โดยหากข้อมูลดังกล่าว ยังคงสะท้อนภาพตลาดแรงงานสหรัฐฯ ที่แข็งแกร่ง เช่น จ้างงานราว 2.5 แสนราย สูงกว่าที่ตลาดมองไว้ที่ 2 แสนราย หรือ รายงานข้อมูลเศรษฐกิจอื่นๆ เช่น ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและภาคการบริการ (ISM Manufacturing & Services PMIs) เดือนมีนาคม ออกมาดีกว่าคาดชัดเจน สะท้อนภาพเศรษฐกิจสหรัฐฯ ที่ยังแข็งแกร่ง ก็อาจทำให้ผู้เล่นในตลาดยิ่งกังวลว่า เฟดอาจชะลอการลดดอกเบี้ย จนทำให้ เฟดอาจลดดอกเบี้ยน้อยกว่า 3 ครั้งในปีนี้ ส่งผลให้เงินดอลลาร์และบอนด์ยีลด์สหรัฐฯ ปรับตัวสูงขึ้นต่อเนื่องได้ นอกจากนี้ ผู้เล่นในตลาดจะรอจับตาถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด เพื่อประเมินแนวโน้มนโยบายการเงินของเฟด ซึ่งต้องจับตาว่า โทนการสื่อสารของบรรดาเจ้าหน้าที่เฟดโดยรวมมีทิศทางอย่างไร โดยเฉพาะการสื่อสารมีความ Hawkish มากขึ้นหรือไม่ ซึ่งการสื่อสารดังกล่าว อาจมีข้อความประมาณว่า เฟดย้ำจุดยืนไม่รีบลดดอกเบี้ย หรือ ลดดอกเบี้ยไม่ถึง 3 ครั้ง เพราะเศรษฐกิจยังคงขยายตัวได้ดี อัตราเงินเฟ้อชะลอลงช้า เป็นต้น

ฝั่งยุโรป – ผู้เล่นในตลาดจะรอประเมินแนวโน้มนโยบายการเงินของธนาคารกลางยุโรป (ECB) ผ่านรายงานอัตราเงินเฟ้อ CPI ในเดือนมีนาคม และดัชนีราคาผู้ผลิต PPI ในเดือนกุมภาพันธ์ ซึ่งหากรายงานข้อมูลดังกล่าว สะท้อนถึงแนวโน้มการชะลอตัวลงมากขึ้นของราคาสินค้าและบริการ ก็อาจทำให้ผู้เล่นในตลาดมั่นใจมากขึ้นว่า ECB จะทยอยลดดอกเบี้ยได้ในการประชุมเดือนมิถุนายน แต่หากอัตราเงินเฟ้อชะลอลงมากกว่าคาด รวมถึงรายงานข้อมูลเศรษฐกิจ อย่าง ยอดค้าปลีก (Retail Sales) ออกมาแย่กว่าคาด ก็อาจทำให้ผู้เล่นในตลาดเริ่มมองว่า ECB อาจลดดอกเบี้ยในการประชุมเดือนพฤษภาคมได้ ซึ่งเร็วกว่าเฟด ส่งผลให้เงินยูโร (EUR) อาจอ่อนค่าลงได้ ในกรณีดังกล่าว

ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอประเมินแนวโน้มการฟื้นตัวเศรษฐกิจจีนผ่านรายงานดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและภาคการบริการ โดย Caixin (Manufacturing & Services PMIs) เดือนมีนาคม ที่จะสะท้อนภาพธุรกิจขนาดเล็ก-ขนาดกลางเป็นหลัก โดยหากดัชนี PMI ออกมาสูงกว่าระดับ 50 จุด ตามที่นักวิเคราะห์ประเมิน จะเป็นสัญญาณที่ดีว่า เศรษฐกิจจีนมีการฟื้นตัวที่ดีขึ้นในหลายภาคส่วน หลังดัชนี PMI ภาคการผลิตและภาคการบริการ โดยทางการจีน ที่เน้นภาคธุรกิจขนาดใหญ่ ก็ออกมาดีกว่าคาดและสะท้อนการขยายตัวต่อเนื่องของกิจกรรมทางเศรษฐกิจในภาคการผลิตและภาคการบริการ ทำให้ผู้เล่นในตลาดมีความหวังต่อแนวโน้มเศรษฐกิจจีนมากขึ้น ซึ่งอาจช่วยให้เงินหยวนจีน (CNY) ทยอยแข็งค่าขึ้นได้ ในส่วนนโยบายการเงิน ตลาดยังคงมองว่า ธนาคารกลางอินเดีย (RBI) อาจคงอัตราดอกเบี้ยนโยบายที่ระดับ 6.50% จนกว่าจะเห็นการชะลอตัวลงที่ชัดเจนของอัตราเงินเฟ้อ และค่าเงินรูปีไม่ได้เผชิญแรงกดดันอ่อนค่ามากนัก (ซึ่งอาจต้องหลังเฟดเริ่มลดดอกเบี้ย)

ฝั่งไทย – นักวิเคราะห์ต่างประเมินว่า อัตราเงินเฟ้อ CPI ของไทยในเดือนมีนาคม อาจเร่งขึ้นสู่ระดับ -0.40% ตามการปรับตัวขึ้นของราคาพลังงาน และการฟื้นตัวต่อเนื่องของการบริโภคในประเทศ ซึ่งหากอัตราเงินเฟ้อไทยปรับตัวขึ้นได้จริงตามคาดและมีแนวโน้มปรับตัวสูงขึ้น อาจทำให้ผู้เล่นในตลาดเริ่มมองว่า ธนาคารแห่งประเทศไทยยังไม่รีบลดดอกเบี้ยในการประชุมเดือนเมษายนนี้