สัญญาซื้อขายล่วงหน้าหุ้นสหรัฐฯ ปรับขึ้นหลังผลประกอบการแข็งแกร่ง จับตาตัวเลขจ้างงาน

- สัปดาห์ที่ผ่านมา รายงานข้อมูลเศรษฐกิจสหรัฐฯ ที่เริ่มออกมาแย่กว่าคาด ได้กดดันเงินดอลลาร์และบอนด์ยีลด์ 10 ปี สหรัฐฯ ส่งผลให้เงินบาททยอยแข็งค่าขึ้นบ้าง

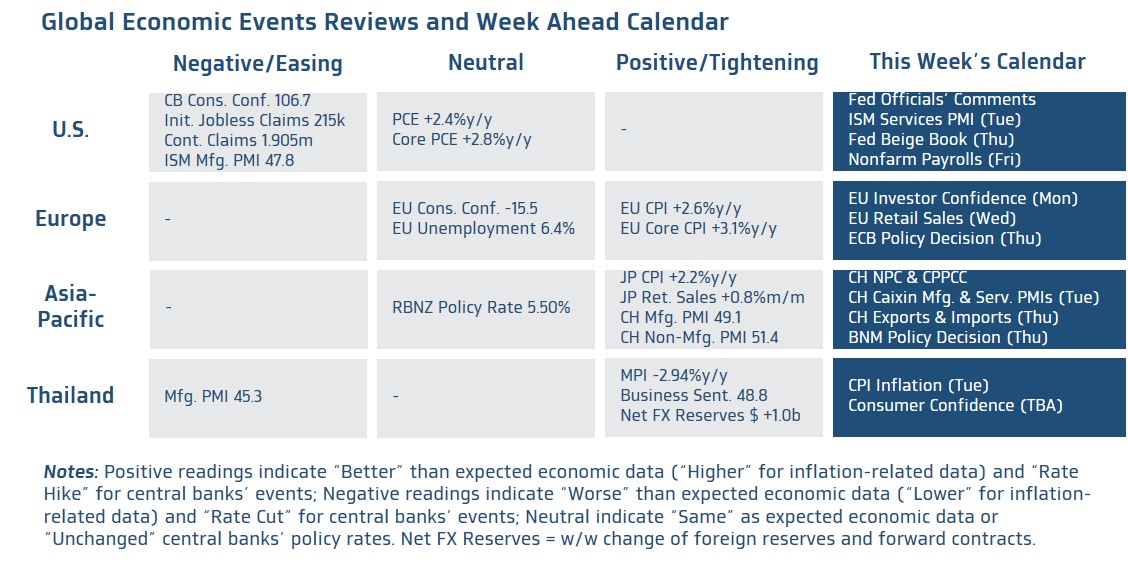

- ควรจับตา ถ้อยแถลงของประธานเฟดต่อสภาคองเกรส และผลการประชุม ECB อย่างใกล้ชิด พร้อมเตรียมรับมือความผันผวนในช่วงตลาดรับรู้ ยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) สหรัฐฯ

- เงินดอลลาร์อาจแกว่งตัว sideways/sideways down หากรายงานข้อมูลเศรษฐกิจสหรัฐฯ ไม่ได้ออกมาดีกว่าคาดชัดเจน หรือ ตลาดการเงินยังอยู่ในภาวะเปิดรับความเสี่ยง อนึ่ง เงินดอลลาร์อาจแข็งค่าขึ้นได้ หาก ECB ส่งสัญญาณพร้อมลดดอกเบี้ยที่ชัดเจน ในส่วนของค่าเงินบาท เราคงมองว่าเงินบาทอาจแกว่งตัว sideways down โดย เงินบาทยังพอได้แรงหนุนบ้าง หากราคาทองคำปรับตัวขึ้นต่อ หลังปรับตัวขึ้นทะลุโซนแนวต้านในสัปดาห์ก่อน ทั้งนี้ ฟันด์โฟลว์นักลงทุนต่างชาติ อาจมีแนวโน้มไหลออกจากตลาดทุนไทย จนกว่าการปรับฐานของตลาดหุ้นไทยจะจบลง ซึ่งอาจต้องเห็นรายงานข้อมูลเศรษฐกิจไทยที่ดีขึ้น นอกจากนี้ ควรจับตาทิศทางสกุลเงินเอเชีย ทั้งเงินหยวนจีน (CNY) และเงินเยนญี่ปุ่น (JPY) ที่ส่งผลต่อเงินบาทพอสมควรในช่วงนี้

- มองกรอบเงินบาทสัปดาห์นี้

35.55-36.15 บาท/ดอลลาร์

มุมมองเศรษฐกิจทั่วโลก

- ฝั่งสหรัฐฯ – ผู้เล่นในตลาดจะรอประเมินแนวโน้มนโยบายการเงินของเฟด ผ่านถ้อยแถลงของประธานเฟดต่อสภาคองเกรสและรายงานข้อมูลเศรษฐกิจสำคัญ โดยในการแถลงต่อสภาคองเกรสประจำปีนั้น ประธานเฟดอาจย้ำจุดยืนไม่รีบลดดอกเบี้ย จนกว่าจะมั่นใจว่าเฟดจะบรรลุเป้าหมายเงินเฟ้อและการจ้างงาน ทว่ารายงานข้อมูลเศรษฐกิจสหรัฐฯ อาจสะท้อนภาพการชะลอตัวของเศรษฐกิจมากขึ้นได้ เริ่มจากดัชนีผู้จัดการฝ่ายจัดซื้อภาคการบริการ โดย ISM (Services PMI) ในเดือนกุมภาพันธ์ ที่อาจปรับตัวลดลง สอดคล้องกับการปรับตัวลงของดัชนีความเชื่อมั่นผู้บริโภคและกิจกรรมทางเศรษฐกิจในภาคการบริการที่สำรวจโดยบรรดาเฟดสาขาต่างๆ นอกจากนี้ ไฮไลท์สำคัญของข้อมูลเศรษฐกิจ อย่าง ข้อมูลตลาดแรงงานสหรัฐฯ ก็อาจสะท้อนภาพตลาดแรงงานที่ชะลอลง อาทิ ยอดตำแหน่งงานเปิดรับ (Job Openings) ที่อาจลดลงต่อเนื่องสู่ระดับ 8.8 ล้านตำแหน่ง ส่วนยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) เดือนกุมภาพันธ์ อาจเพิ่มขึ้นราว 2 แสนตำแหน่ง ลดลงจากกว่า 3.5 แสนตำแหน่งในเดือนก่อน แต่ยังคงสูงกว่าระดับ 1 แสนตำแหน่ง ที่ประธานเฟดมองว่าเป็นระดับที่เหมาะสมกับเศรษฐกิจสหรัฐฯ ส่วนอัตราการว่างงาน (Unemployment Rate) อาจเพิ่มขึ้นเล็กน้อยสู่ระดับ 3.8% และอัตราการเติบโตค่าจ้าง (Average Hourly Earnings) อาจชะลอลงสู่ระดับ +4.3%y/y ซึ่งหากรายงานข้อมูลเศรษฐกิจสหรัฐฯ ออกมาตามคาด ก็อาจทำให้ผู้เล่นในตลาดยังมั่นใจว่าเฟดอาจลดดอกเบี้ยได้ราว 3 ครั้ง ตาม Dot Plot ล่าสุด และหากออกมาแย่กว่าคาด ก็จะทำให้ผู้เล่นในตลาดเริ่มกลับมาประเมินว่า เฟดอาจลดดอกเบี้ยได้มากกว่า 3 ครั้ง อย่างไรก็ตาม ควรระวังความผันผวนในตลาดการเงิน หากรายงานข้อมูลเศรษฐกิจสหรัฐฯ ออกมาดีกว่าคาด เพราะจะทำให้ผู้เล่นในตลาดเริ่มกังวลว่า เฟดอาจลดดอกเบี้ยได้น้อยกว่าคาด

- ฝั่งยุโรป – เราประเมินว่า ธนาคารกลางยุโรป (ECB) อาจคงอัตราดอกเบี้ยนโยบาย (Deposit Facility Rate) ไว้ที่ระดับ 4.00% และอาจยังไม่รีบส่งสัญญาณพร้อมใช้นโยบายการเงินที่ผ่อนคลายมากขึ้น จนกว่า ECB จะมั่นใจว่าอัตราเงินเฟ้อจะชะลอตัวลงเข้าสู่เป้าหมาย 2% ได้สำเร็จ ทำให้ผู้เล่นในตลาดอาจยังคงคาดว่า ECB จะเริ่มทยอยลดดอกเบี้ยลงได้ในการประชุมเดือนมิถุนายน และอาจลดดอกเบี้ยราว -100bps ในปีนี้ ทั้งนี้ ผู้เล่นในตลาดจะรอจับตารายงานข้อมูลเศรษฐกิจยูโรโซน อาทิ ดัชนีความเชื่อมั่นนักลงทุน (Sentix Investor Confidence) รวมถึง ยอดค้าปลีก (Retail Sales) และถ้อยแถลงของเจ้าหน้าที่ ECB เพื่อประเมินแนวโน้มเศรษฐกิจยูโรโซนและทิศทางนโยบายการเงิน ECB

- ฝั่งเอเชีย – ไฮไลท์สำคัญจะอยู่ที่ การประชุม สมาชิกสภาประชาชนแห่งชาติจีน (NPC) และการประชุม สมาชิกคณะกรรมการแห่งชาติของสภาที่ปรึกษาทางการเมืองแห่งประชาชนจีน (CPPCC) ที่จะเริ่มตั้งแต่วันอังคารที่ 5 มีนาคม โดยผู้เล่นในตลาดจะรอจับตาว่า ทางการจีนจะมีการตั้งเป้าหมายการเติบโตเศรษฐกิจอย่างไรและจะส่งสัญญาณเกี่ยวกับมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมหรือไม่ นอกจากนี้ ผู้เล่นในตลาดจะรอประเมินแนวโน้มเศรษฐกิจจีน ผ่านรายงานข้อมูลเศรษฐกิจ อาทิ ดัชนี PMI ภาคการผลิตและภาคการบริการโดย Caixin รวมถึงยอดการส่งออกและนำเข้า ในส่วนนโยบายการเงิน เราประเมินว่า ธนาคารกลางมาเลเซีย (BNM) อาจคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 3.00% เพื่อลดแรงกดดันต่อค่าเงินริงกิต (MYR) แม้ว่าอัตราเงินเฟ้อจะชะลอเข้าสู่เป้าหมายของ BNM และภาพรวมเศรษฐกิจอาจชะลอลงบ้างจากปีก่อนหน้าก็ตาม

- ฝั่งไทย – เราประเมินว่า อัตราเงินเฟ้อทั่วไป (Headline CPI) เดือนกุมภาพันธ์อาจอยู่ที่ระดับ -0.70% สูงขึ้นจากเดือนก่อนหน้า ตามการปรับตัวขึ้นของราคาพลังงาน รวมถึงราคาข้าวและแป้ง ขณะเดียวกัน การทยอยฟื้นตัวของเศรษฐกิจ โดยเฉพาะในส่วนการบริโภคภาคเอกชนและการท่องเที่ยว ก็จะช่วยหนุนให้อัตราเงินเฟ้อทยอยปรับตัวสูงขึ้น โดยอัตราเงินเฟ้อพื้นฐาน (Core CPI) ก็อาจอยู่แถวระดับ 0.50% ส่วนดัชนีความเชื่อมั่นผู้บริโภค (Consumer Confidence) เดือนกุมภาพันธ์ ก็มีแนวโน้มปรับตัวขึ้นสู่ระดับ 63.5 จุด ท่ามกลางความหวังการทยอยฟื้นตัวของเศรษฐกิจ ที่ได้แรงหนุนจากการท่องเที่ยวและการส่งออก