สัญญาซื้อขายล่วงหน้าหุ้นสหรัฐฯ ปรับขึ้นหลังผลประกอบการแข็งแกร่ง จับตาตัวเลขจ้างงาน

- สัปดาห์ที่ผ่านมา เงินบาทพลิกกลับมาอ่อนค่าลง ท่ามกลางความกังวลแนวโน้มดอกเบี้ยเฟด ที่หนุนให้ทั้งเงินดอลลาร์และบอนด์ยีลด์สหรัฐฯ ปรับตัวสูงขึ้น

- ควรเตรียมรับมือความผันผวนจาก รายงานอัตราเงินเฟ้อ CPI สหรัฐฯ และถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด หลังรับรู้รายงานข้อมูลการจ้างงานสหรัฐฯ ล่าสุด

- เงินดอลลาร์ยังมีโอกาสแข็งค่าขึ้น หากอัตราเงินเฟ้อ โดยเฉพาะอัตราเงินเฟ้อพื้นฐาน Core CPI ไม่ได้ชะลอลงตามคาด ทำให้ผู้เล่นในตลาดอาจต้องปรับลดความคาดหวังการลดดอกเบี้ยของเฟด จนอาจมองว่า เฟดมีโอกาสคงอัตราดอกเบี้ยในเดือนมีนาคม ในส่วนของค่าเงินบาท โมเมนตัมการอ่อนค่ายังคงมีอยู่ ทำให้เงินบาทเสี่ยงที่จะผันผวนอ่อนค่าทดสอบโซนแนวต้าน 34.80 บาทต่อดอลลาร์ (โซนถัดไป คือ 35.00) หากผู้เล่นในตลาดต่างปรับลดความคาดหวังการลดดอกเบี้ยเฟด นอกจากนี้ ควรจับตาทิศทางราคาทองคำซึ่งอาจปรับตัวลดลงต่อได้ ขณะเดียวกัน บรรยากาศในตลาดการเงินจีนและทิศทางเงินหยวนจีน (CNY) ก็อาจสร้างความผันผวนต่อสกุลเงินฝั่งเอเชียได้ หากผู้เล่นในตลาดต่างกังวลปัญหาหนี้ในจีนมากขึ้น จากข่าวการยื่นล้มละลายของธนาคารเงารายใหญ่ Zhongzhi

- มองกรอบเงินบาทสัปดาห์นี้

34.35-35.00 บาท/ดอลลาร์

มุมมองเศรษฐกิจทั่วโลก

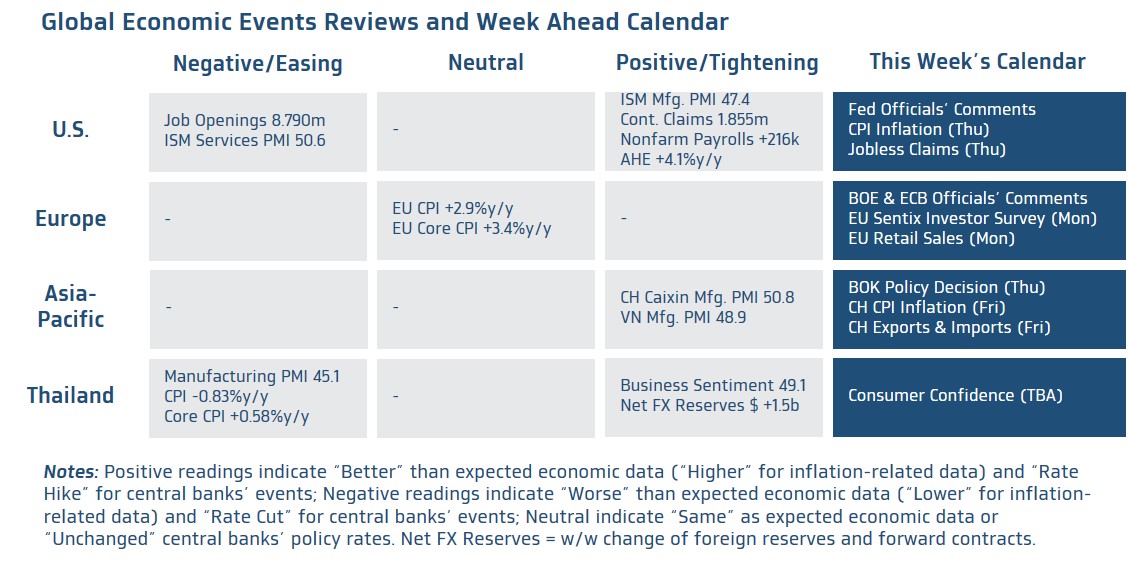

- ฝั่งสหรัฐฯ – ไฮไลท์สำคัญจะอยู่ที่รายงานอัตราเงินเฟ้อ CPI ของสหรัฐฯ เดือนธันวาคม โดยผู้เล่นในตลาดจะให้ความสนใจ ต่อ แนวโน้มอัตราเงินเฟ้อพื้นฐาน Core CPI ซึ่งไม่รวมผลของราคาอาหารและพลังงาน ว่าจะมีทิศทางชะลอตัวลงต่อเนื่อง หรือ ไม่ โดยล่าสุด นักวิเคราะห์ต่างประเมินว่า Core CPI อาจชะลอลงเล็กน้อยสู่ระดับ 3.8% จากระดับ 4.0% ในเดือนก่อนหน้า ซึ่งหากอัตราเงินเฟ้อสหรัฐฯ มีแนวโน้มชะลอตัวลงต่อเนื่อง ก็อาจทำให้ผู้เล่นในตลาดยังคงคาดหวังแนวโน้มการทยอยลดดอกเบี้ยของเฟด ที่ “เร็วและลึก” ต่อไปได้ ขณะที่ หากอัตราเงินเฟ้อสหรัฐฯ กลับเร่งตัวขึ้น หรือ ออกมาสูงกว่าคาด ก็จะส่งผลให้ ผู้เล่นในตลาดต่างปรับลดโอกาสที่เฟดจะสามารถลดดอกเบี้ยลงในการประชุมเดือนมีนาคม ซึ่งภาพดังกล่าวจะหนุนให้เงินดอลลาร์และบอนด์ยีลด์สหรัฐฯ ปรับตัวสูงขึ้นได้ และนอกเหนือจากรายงานข้อมูลเศรษฐกิจดังกล่าว ผู้เล่นในตลาดจะรอจับตา ถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด ซึ่งส่วนใหญ่จะเป็นบรรดาเจ้าหน้าที่เฟดที่มีมุมมองเป็นกลาง (Neutral) ต่อนโยบายการเงินของเฟด อาทิ Michael Barr (Voter), John Williams (Voter) และ Raphael Bostic (Voter) โดยผู้เล่นในตลาดจะรอจับตาว่า บรรดาเจ้าหน้าที่เฟดดังกล่าวจะมีการปรับมุมมองต่อแนวโน้มดอกเบี้ยเฟดบ้างหรือไม่ หลังรายงานข้อมูลเศรษฐกิจสหรัฐฯ ล่าสุด นั้น ออกมาผสมผสาน โดยเฉพาะในส่วนของดัชนี ISM ภาคการบริการ ที่ชะลอลงอย่างชัดเจนและออกมาแย่กว่าคาดไปมาก

- ฝั่งยุโรป – บรรดาผู้เล่นในตลาดจะรอประเมินแนวโน้มเศรษฐกิจของยูโรโซน และทิศทางนโยบายการเงินของธนาคารกลางยุโรป (ECB) ผ่านรายงานข้อมูลเศรษฐกิจ อย่าง ยอดค้าปลีก (Retail Sales) รวมถึงดัชนีความเชื่อมั่นนักลงทุน (Sentix Investor Confidence) นอกจากนี้ ถ้อยแถลงของบรรดาเจ้าหน้าที่ธนาคารกลางยุโรป (ECB) และธนาคารกลางอังกฤษ (BOE) จะเป็นอีกปัจจัยสำคัญที่อาจส่งผลกระทบต่อมุมมองของผู้เล่นในตลาดต่อแนวโน้มนโยบายการเงินของทั้ง ECB และ BOE

- ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอลุ้นรายงานข้อมูลเศรษฐกิจสำคัญของจีน โดยเฉพาะอัตราเงินเฟ้อ CPI เดือนธันวาคม ซึ่งคาดว่าอาจยังคง “ติดลบ” ราว -0.4% สะท้อนการฟื้นตัวของเศรษฐกิจจีนที่ยังมีปัญหาอยู่ ทั้งนี้ ยอดการค้าระหว่างประเทศของจีนก็เริ่มมีทิศทางฟื้นตัวดีขึ้นบ้าง โดยนักวิเคราะห์ประเมิน ยอดการส่งออก (Exports) เดือนธันวาคม ขยายตัว +1.6%y/y ดีขึ้นจากเดือนก่อนหน้า อย่างไรก็ดี บรรยากาศในตลาดการเงินจีนอาจอยู่ในภาวะปิดรับความเสี่ยง (Risk-Off) หลังมีรายงานข่าวว่า Zhongzhi ธนาคารเงา (Shadow Banking) รายใหญ่ของจีน ได้ยื่นล้มละลายต่อศาล ซึ่งภาพดังกล่าวอาจกดดันตลาดการเงินจีนและมีโอกาสส่งผลให้เงินหยวนจีน (CNY) ผันผวนอ่อนค่าได้ ในส่วนของนโยบายการเงิน นักวิเคราะห์ประเมินว่า ธนาคารกลางเกาหลีใต้ (BOK) อาจคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 3.50% หลังอัตราเงินเฟ้อของเกาหลีใต้ชะลอตัวลงต่อเนื่องสู่ระดับ 3.2% ส่วนกิจกรรมทางเศรษฐกิจโดยรวมก็มีทิศทางชะลอตัวลงบ้าง