สัญญาซื้อขายล่วงหน้าหุ้นสหรัฐฯ ปรับขึ้นหลังผลประกอบการแข็งแกร่ง จับตาตัวเลขจ้างงาน

- สัปดาห์ที่ผ่านมา เงินดอลลาร์ทยอยแข็งค่าขึ้น ใกล้ทดสอบจุดสูงสุดในปีนี้ หลังตลาดปรับเพิ่มโอกาสเฟดเดินหน้าขึ้นดอกเบี้ยและโอกาสเฟดคงดอกเบี้ยได้นานขึ้น

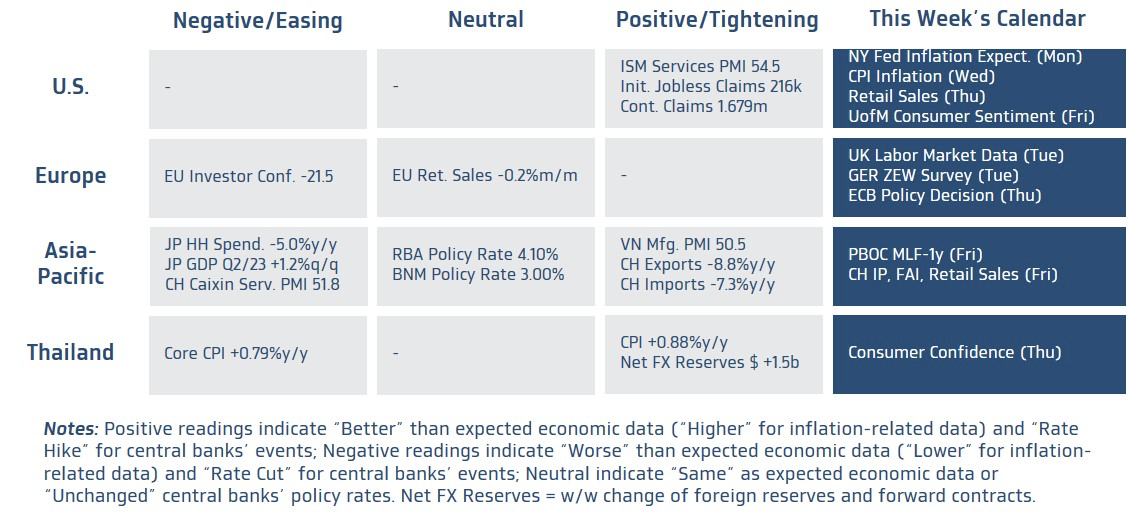

- จับตา ไฮไลท์สำคัญ ทั้ง รายงานอัตราเงินเฟ้อ CPI สหรัฐฯ รายงานข้อมูลเศรษฐกิจสำคัญรายเดือนของจีน และ ผลการประชุมธนาคารกลางยุโรป (ECB)

- ตลาดการเงินมีโอกาสผันผวนสูง ตามมุมมองของผู้เล่นในตลาดต่อแนวโน้มการดำเนินนโยบายการเงินของบรรดาธนาคารกลางหลัก โดยเงินดอลลาร์อาจยังได้แรงหนุนอยู่ หากอัตราเงินเฟ้อพื้นฐาน Core CPI ของสหรัฐฯ ออกมาสูงกว่าคาด หรือ ECB คงอัตราดอกเบี้ยสวนทางกับคาดการณ์ตลาดและ/หรือ ECB อาจแสดงความกังวลต่อแนวโน้มเศรษฐกิจมากขึ้น ในส่วนของค่าเงินบาท มีโอกาสลุ้นกลับมาแข็งค่าขึ้นได้บ้าง หากตลาดลดโอกาสเฟดขึ้นดอกเบี้ยต่อ กดดันให้เงินดอลลาร์อ่อนค่าลงบ้าง (ซึ่งอาจมาพร้อมกับการรีบาวด์ขึ้นของราคาทองคำ) อนึ่ง ปัจจัยกดดันฝั่งอ่อนค่ายังคงอยู่ โดยเฉพาะฟันด์โฟลว์นักลงทุนต่างชาติที่ยังคงผันผวนและไม่แน่นอน นอกจากนี้ หากรายงานข้อมูลเศรษฐกิจจีนออกมาแย่กว่าคาด ก็อาจยิ่งกดดันให้เงินหยวนจีน (CNY) อ่อนค่าต่อเนื่อง กระทบสกุลเงินฝั่งเอเชียได้

- มองกรอบเงินบาทสัปดาห์นี้

35.00-35.75 บาท/ดอลลาร์

มุมมองเศรษฐกิจทั่วโลก

- ฝั่งสหรัฐฯ – ในสัปดาห์นี้จะเข้าสู่ช่วง Blackout (งดให้ความเห็นเกี่ยวกับเศรษฐกิจและนโยบายการเงิน) ของบรรดาเจ้าหน้าที่เฟด ทำให้ผู้เล่นในตลาดจะอาศัยรายงานข้อมูลเศรษฐกิจสำคัญในการประเมินทิศทางนโยบายการเงินของเฟด โดยข้อมูลสำคัญที่ตลาดจะรอลุ้นอย่างใกล้ชิด คือ อัตราเงินเฟ้อ CPI และยอดค้าปลีก (Retail Sales) สำหรับอัตราเงินเฟ้อ CPI นักวิเคราะห์มองว่า อัตราเงินเฟ้อทั่วไป Headline CPI อาจเร่งขึ้น +0.6%m/m (หรือ +3.6%y/y) ตามการปรับตัวขึ้นของราคาพลังงานเป็นสำคัญ ในขณะที่ อัตราเงินเฟ้อพื้นฐาน Core CPI จะเพิ่มขึ้นเพียง +0.2%m/m (+4.3%y/y ชะลอลงต่อเนื่อง) ซึ่งจะสอดคล้องกับแนวโน้มการชะลอตัวลงต่อเนื่องของอัตราเงินเฟ้อสู่ระดับเป้าหมายที่ 2% ซึ่งเรามองว่า ภาพดังกล่าว กอปรกับแนวโน้มการบริโภคในฝั่งสหรัฐฯ ที่ชะลอตัวลงมากขึ้น ดังจะเห็นได้จาก ยอดค้าปลีก (Retail Sales) เดือนสิงหาคม ที่จะขยายตัวเพียง +0.1%m/m จาก +0.7% ในเดือนก่อนหน้า (เรามองว่า การใช้จ่ายในฝั่งสหรัฐฯ อาจชะลอตัวมากขึ้น หลังชาวอเมริกันราว 20% ต้องกลับมาจ่ายหนี้กู้ยืมเพื่อการศึกษาในเดือนตุลาคมนี้) อาจทำให้เฟด “คงอัตราดอกเบี้ยนโยบาย” ไว้ที่ระดับ 5.25-5.50% ในการประชุมเดือนกันยายนนี้ และเราคงมุมมองเดิมว่า เฟดได้ถึงจุดยุติการขึ้นดอกเบี้ยในรอบนี้ไปแล้วและอาจเป็นเรื่องยากที่เฟดจะกลับมาขึ้นดอกเบี้ยในการประชุมเดือนพฤศจิกายน (ล่าสุด ตลาดให้โอกาสราว 44% ในการขึ้นดอกเบี้ย) หากทั้งภาพรวมเศรษฐกิจและอัตราเงินเฟ้อมีทิศทางชะลอตัวลงมากยิ่งขึ้นในช่วงปลายปี

- ฝั่งยุโรป – ตลาดประเมินว่า ตลาดแรงงานอังกฤษมีแนวโน้มชะลอตัวลงมากขึ้น โดยอัตราการว่างงาน (Unemployment) อาจปรับตัวขึ้นสู่ระดับ 4.3% ซึ่งเป็นการชะลอตัวลงที่ไวกว่าที่ธนาคารกลางอังกฤษ (BOE) ได้ประเมินไว้ก่อนหน้า ทั้งนี้ การชะลอตัวลงของตลาดแรงงานอาจไม่สามารถเปลี่ยนใจ BOE ต่อการเดินหน้าขึ้นดอกเบี้ยในการประชุมเดือนกันยายนได้ เนื่องจากอัตราเงินเฟ้อของอังกฤษยังคงอยู่ในระดับสูงมาก เมื่อเทียบกับเป้าหมายของ BOE กอปรกับ แรงกดดันเงินเฟ้อจากค่าจ้างก็ยังคงมีอยู่ โดยอัตราการเติบโตของค่าจ้าง ไม่รวมโบนัส ในเดือนกรกฎาคม อาจยังคงสูงกว่า +7.8% ในส่วนนโยบายการเงิน เรามองว่า ธนาคารกลางยุโรป (ECB) อาจเดินหน้าขึ้นดอกเบี้ย (Deposit Facility Rate) +25bps สู่ระดับ 4.00% หลังอัตราเงินเฟ้อยังไม่ได้ชะลอตัวลงมากอย่างที่ ECB ประเมินไว้ อย่างไรก็ดี ภาพเศรษฐกิจยูโรโซนที่ชะลอตัวลงมากขึ้น (สอดคล้องกับดัชนี PMI ภาคการผลิตและการบริการที่ต่ำกว่า 50 จุด ติดต่อกันหลายเดือน) ก็อาจทำให้ ECB จบรอบการขึ้นดอกเบี้ยในการประชุมเดือนกันยายนนี้ ทั้งนี้ ผู้เล่นในตลาดจะรอจับตาคาดการณ์เศรษฐกิจใหม่ของ ECB เพื่อประเมินทิศทางนโยบายการเงินในอนาคต โดยหาก ECB แสดงความกังวลต่อแนวโน้มเศรษฐกิจมากขึ้น อาทิ กังวลต่อความเสี่ยงการเกิด Stagflation ก็อาจยิ่งกดดันบรรยากาศตลาดการเงินในฝั่งยุโรปและค่าเงินยูโร (EUR)

- ฝั่งเอเชีย – ไฮไลท์สำคัญจะอยู่ที่รายงานข้อมูลเศรษฐกิจรายเดือนของจีน โดยบรรดานักวิเคราะห์ต่างมองว่า แม้ภาพเศรษฐกิจจีนโดยรวมอาจยังไม่สดใสนัก แต่เริ่มมีสัญญาณการฟื้นตัวที่ดีขึ้น หลังทางการจีนออกมาตรการกระตุ้นเศรษฐกิจ สะท้อนผ่านมา ยอดค้าปลีก (Retail Sales) เดือนสิงหาคม ที่อาจขยายตัว +3.0%y/y ส่วนยอดผลผลิตอุตสาหกรรม (Industrial Production) ก็อาจโตได้ราว +3.8%y/y โดยเป็นการขยายตัวที่ดีขึ้นจากเดือนก่อนหน้า ขณะที่ยอดการลงทุนสินทรัพย์ถาวร (Fixed Assets Investment) อาจขยายตัวในอัตราชะลอลงต่อเนื่อง +3.3%y/y จากปัญหาหนี้ในภาคอสังหาฯ ที่ยังน่าเป็นห่วงอยู่ ทั้งนี้ การฟื้นตัวของเศรษฐกิจจีนยังคงต้องการความช่วยเหลือจากทางการจีน ทำให้นักวิเคราะห์ส่วนใหญ่มองว่า ธนาคารกลางจีน (PBOC) อาจปรับลดอัตราดอกเบี้ยเงินกู้ระยะกลาง (MLF-1yr) ระยะ 1 ปี ลง -10bps สู่ระดับ 2.40%

- ฝั่งไทย – เราประเมินว่า ดัชนีความเชื่อมั่นผู้บริโภค (Consumer Confidence) เดือนสิงหาคม อาจปรับตัวขึ้นสู่ระดับ 56.5 จุด จากระดับ 55.6 จุด ในเดือนก่อนหน้า หลังการจัดตั้งรัฐบาลผสมได้เสร็จสิ้นลง ช่วยลดความกังวลต่อสถานการณ์การเมืองในประเทศและสร้างความหวังการฟื้นตัวเศรษฐกิจจากนโยบายเศรษฐกิจของรัฐบาลใหม่ อย่างไรก็ดี ปัจจัยกดดันอาจยังคงเป็นอัตราดอกเบี้ยและค่าครองชีพที่อยู่ในระดับสูง