สัญญาซื้อขายล่วงหน้าหุ้นสหรัฐฯ ปรับขึ้นหลังผลประกอบการแข็งแกร่ง จับตาตัวเลขจ้างงาน

- สัปดาห์ที่ผ่านมา เงินดอลลาร์อ่อนค่าลง หลังตลาดไม่เชื่อว่าเฟดจะเดินหน้าขึ้นดอกเบี้ยต่อได้ถึง 2 ครั้ง นอกจากนี้ การส่งสัญญาณเดินหน้าขึ้นดอกเบี้ยต่อเนื่องของ ECB ก็มีส่วนช่วยกดดันให้เงินดอลลาร์อ่อนค่าลง

- รอติดตาม ผลการประชุมธนาคารกลางอังกฤษ (BOE) พร้อมรอจับตาถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด และรายงานข้อมูลเศรษฐกิจสำคัญจากบรรดาเศรษฐกิจหลัก อาทิ สหรัฐฯ ยูโรโซน อังกฤษและญี่ปุ่น

- โมเมนตัมเงินดอลลาร์เริ่มกลับมาเป็นฝั่งอ่อนค่า แต่เงินดอลลาร์อาจผันผวนแข็งค่าขึ้นได้ หากตลาดเริ่มมองว่าเฟดอาจขึ้นดอกเบี้ยได้ถึง 2 ครั้งจริง ซึ่งอาจต้องเห็นรายงานข้อมูลเศรษฐกิจที่ดีกว่าคาด อย่างไรก็ดี การแข็งค่าของเงินดอลลาร์ (ถ้ามี) อาจถูกจำกัดโดยการแข็งค่าขึ้นของเงินปอนด์อังกฤษ หาก BOE ขึ้นดอกเบี้ยและย้ำจุดยืนเดินหน้าขึ้นดอกเบี้ยเพื่อคุมปัญหาเงินเฟ้อ ในส่วนของค่าเงินบาท อาจยังคงแกว่งตัว sideway แต่อาจแข็งค่าขึ้นทดสอบแนวรับโซน 34.50 บาทต่อดอลลาร์ ได้ หากเงินดอลลาร์ย่อตัวลงต่อ พร้อมกับการปรับตัวขึ้นของราคาทองคำ และหากค่าเงินหยวนจีนแข็งค่าขึ้น ตอบรับความหวังการฟื้นตัวเศรษฐกิจจีน ก็อาจช่วยหนุนให้เงินบาทแข็งค่าขึ้นได้บ้าง

- มองกรอบเงินบาทสัปดาห์นี้

34.40-34.90 บาท/ดอลลาร์

มุมมองเศรษฐกิจทั่วโลก

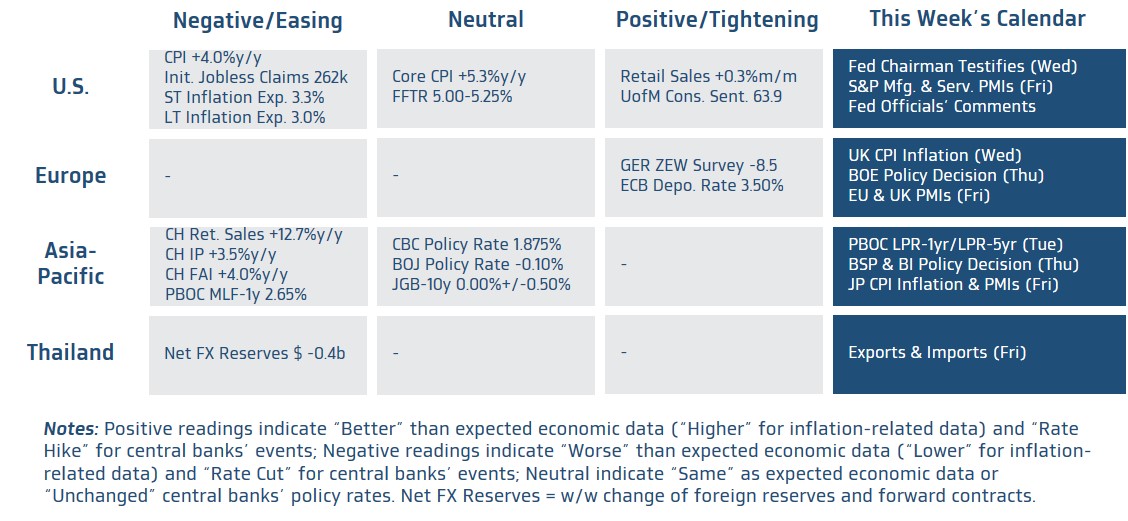

- ฝั่งสหรัฐฯ – ในสัปดาห์ที่ผ่านมา เฟดได้เปิดเผยคาดการณ์อัตราดอกเบี้ยนโยบาย หรือ Dot Plot ใหม่ ที่สะท้อนว่า เฟดมีโอกาสเดินหน้าขึ้นดอกเบี้ยต่ออีก 2 ครั้ง แต่ทว่า ผู้เล่นในตลาดส่วนใหญ่ต่างคาดว่า เฟดอาจขึ้นดอกเบี้ยต่อเพียง 1 ครั้ง ทำให้ในสัปดาห์นี้ ผู้เล่นในตลาดจะรอประเมินทิศทางนโยบายการเงินเฟด ผ่านรายงานข้อมูลเศรษฐกิจสำคัญสหรัฐฯ อาทิ ยอดผู้ขอรับสวัสดิการการว่างงานครั้งแรกและการว่างงานต่อเนื่อง ซึ่งข้อมูลล่าสุดก็ออกมาแย่กว่าคาด ส่วนรายงานดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและภาคการบริการ (S&P Manufacturing & Services PMIs) ในเดือนมิถุนายน อาจยิ่งสะท้อนภาพเศรษฐกิจสหรัฐฯ ที่ชะลอตัวลง โดยภาคการผลิตจะยังคงหดตัวต่อเนื่อง สะท้อนผ่านดัชนี PMI ภาคการผลิตที่ระดับ 48.3 จุด (ดัชนีต่ำกว่า 50 จุด หมายถึง ภาวะหดตัว) อย่างไรก็ดี ภาคการบริการจะยังสามารถขยายตัวได้ หนุนโดยตลาดแรงงานสหรัฐฯ ที่ยังคงแข็งแกร่งและตึงตัว โดยดัชนี PMI ภาคการบริการ จะอยู่ที่ระดับ 54 จุด (ดัชนีสูงกว่า 50 จุด หมายถึง ภาวะขยายตัว) นอกจากนี้ ผู้เล่นในตลาดจะรอติดตามถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด โดยเฉพาะการแถลงต่อสภาคองเกรสของประธานเฟด เพื่อใช้ประเมินทิศทางนโยบายการเงินเฟด

- ฝั่งยุโรป – ไฮไลท์สำคัญจะอยู่ที่ผลการประชุมของธนาคารกลางอังกฤษ (BOE) โดยเราประเมินว่า BOE จะยังคงให้ความสำคัญต่อแนวโน้มอัตราเงินเฟ้อที่ยังคงอยู่ในระดับสูง โดยอัตราเงินเฟ้อ CPI เดือนพฤษภาคมอาจจะยังคงสูงถึง 8.5% ทำให้ BOE จะขึ้นอัตราดอกเบี้ย +25bps สู่ระดับ 4.75% พร้อมกับส่งสัญญาณชัดเจนว่า การเดินหน้าขึ้นดอกเบี้ยต่อเนื่องยังมีความจำเป็น (ผู้เล่นในตลาดคาดว่า BOE อาจขึ้นดอกเบี้ยจนถึงระดับ 5.75%) ในส่วนรายงานข้อมูลเศรษฐกิจ ตลาดจะรอประเมินทิศทางเศรษฐกิจยุโรปผ่านรายงานดัชนี PMI ภาคการผลิตและภาคการบริการในเดือนมิถุนายน โดยในส่วนภาคการผลิตของทั้งยูโรโซนและอังกฤษมีแนวโน้มหดตัวลงต่อเนื่อง กดดันโดยต้นทุนการผลิต ต้นทุนการเงินที่อยู่ในระดับสูง รวมถึงแนวโน้มเศรษฐกิจคู่ค้า โดยเฉพาะจีน ที่ชะลอตัวลง ทำให้ดัชนี PMI ภาคการผลิตลดลงสู่ระดับ 44.5 จุด และ 46.8 จุด ตามลำดับ อย่างไรก็ดี เศรษฐกิจยุโรปยังพอได้แรงหนุนจากการขยายตัวต่อเนื่องของภาคการบริการ สะท้อนผ่านดัชนี PMI ภาคการบริการของยูโรโซนและอังกฤษที่ระดับ 54.5 จุด และ 54.8 จุด

- ฝั่งเอเชีย – ตลาดประเมินว่า แนวโน้มเศรษฐกิจจีนที่ฟื้นตัวได้แย่กว่าคาดและการปรับลดอัตราดอกเบี้ยระยะกลาง (MLF) ระยะ 1 ปี ลง -10bps สู่ระดับ 2.65% ของธนาคารกลางจีน (PBOC) ในสัปดาห์ที่ผ่านมา จะหนุนให้ PBOC เดินหน้ากระตุ้นเศรษฐกิจเพิ่มเติมด้วยการปรับลดอัตราดอกเบี้ยเงินกู้ลูกหนี้ชั้นดี (LPR) อย่างน้อย -10bps เช่นกัน ขณะที่ธนาคารกลางอื่นๆ อาทิ ธนาคารกลางอินโดนีเซีย (BI) และธนาคารกลางฟิลิปปินส์ (BSP) อาจ “คง” อัตราดอกเบี้ยไว้ที่ระดับ 5.75% และ 6.25% ตามลำดับ หลังอัตราเงินเฟ้อของทั้งสองประเทศชะลอตัวลงต่อเนื่องและค่าเงินต่างมีเสถียรภาพมากขึ้น ทั้งนี้ ผู้เล่นในตลาดจะรอลุ้นรายงานข้อมูลเศรษฐกิจญี่ปุ่น โดยตลาดมองว่า เศรษฐกิจญี่ปุ่นยังคงฟื้นตัวได้ดี จากอานิสงส์การขยายตัวต่อเนื่องของภาคการบริการ โดยเฉพาะภาคการท่องเที่ยว สะท้อนผ่านดัชนี PMI ภาคการบริการที่จะปรับตัวขึ้นสู่ระดับ 56.1 จุด อย่างไรก็ดี ภาคการผลิตอาจชะลอลงตามความต้องการสินค้าที่ลดลงจากบรรดาประเทศคู่ค้าซึ่งเศรษฐกิจมีแนวโน้มชะลอตัว โดยดัชนี PMI ภาคการผลิตอุตสาหกรรมอาจลดลงสู่ระดับ 50 จุด ทั้งนี้ ผู้เล่นในตลาดจะจับตารายงานอัตราเงินเฟ้อ CPI ของญี่ปุ่นอย่างใกล้ชิด โดยหากอัตราเงินเฟ้อพื้นฐาน ซึ่งไม่รวมผลของราคาอาหารและพลังงาน (Core-Core CPI) เร่งขึ้นสู่ระดับ 4.2% ในเดือนพฤษภาคม ก็อาจเพิ่มโอกาสที่ธนาคารกลางญี่ปุ่น (BOJ) จะปรับนโยบายการเงินได้ในช่วงครึ่งหลังของปีนี้

- ฝั่งไทย – ตลาดประเมินว่า ยอดการส่งออกของไทยในเดือนพฤษภาคมอาจหดตัวต่อเนื่อง -6%y/y ตามการชะลอตัวลงของเศรษฐกิจคู่ค้าสำคัญ (สะท้อนผ่านดัชนี PMI ภาคการผลิตของประเทศคู่ค้าที่ปรับตัวลดลง) ส่วนยอดการนำเข้าจะหดตัวกว่า -9%y/y ทำให้โดยรวมดุลการค้าจะขาดดุล -390 ล้านดอลลาร์