เงินเยนใกล้แตะระดับต่ำสุดในรอบ 40 ปี ขณะที่ดอลลาร์นิวซีแลนด์พุ่งหลัง RBNZ ขึ้นดอกเบี้ย

- สัปดาห์ที่ผ่านมา ตลาดการเงินเผชิญความผันผวน หลังอัตราเงินเฟ้อ CPI สหรัฐฯ ไม่ได้ชะลอลงชัดเจนตามคาด

-

ควรติดตาม รายงานอัตราเงินเฟ้อสหรัฐฯ (PCE) รวมถึง ถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด และ รายงานการประชุมเฟดล่าสุด ขณะเดียวกัน ควรระวังความเสี่ยงสงครามรัสเซีย-ยูเครนที่อาจร้อนแรงขึ้น

-

เงินดอลลาร์อาจแข็งค่าต่อได้ หากอัตราเงินเฟ้อ PCE สหรัฐฯ ออกมาสูงกว่าคาด และ/หรือ รายงานข้อมูลเศรษฐกิจสหรัฐฯ ยังคงสดใส นอกจากนี้ หากในระยะสั้น ตลาดกังวลความเสี่ยงสงครามรัสเซีย-ยูเครน ก็อาจหนุนความต้องการถือสินทรัพย์ปลอดภัย อย่าง เงินดอลลาร์ เงินเยนญี่ปุ่น (JPY) และทองคำ ได้ ส่วนในฝั่งเงินบาทนั้นยังขาดปัจจัยหนุนให้กลับมาแข็งค่า แต่ปัจจัยกดดันฝั่งอ่อนค่ายังมีอยู่ ทำให้เงินบาทมีโอกาสอ่อนค่าทดสอบแนวต้านแถว 34.80 บาทต่อดอลลาร์ ได้ โดยเฉพาะในจังหวะตลาดปิดรับความเสี่ยง พร้อมการแข็งค่าขึ้นของเงินดอลลาร์ อนึ่ง นักลงทุนต่างชาติ อาจชะลอการขายสินทรัพย์ไทยลงบ้าง (โดยเฉพาะ หุ้นไทย) หลังเดินหน้าเทขายมาอย่างต่อเนื่องในช่วงที่ผ่านมา ทำให้ การอ่อนค่าของเงินบาทอาจไม่ได้รุนแรงนัก ถ้าขาดแรงขายสินทรัพย์ไทยของนักลงทุนต่างชาติ

-

มองกรอบเงินบาทสัปดาห์นี้

34.25-34.90 บาท/ดอลลาร์

มุมมองเศรษฐกิจทั่วโลก

-

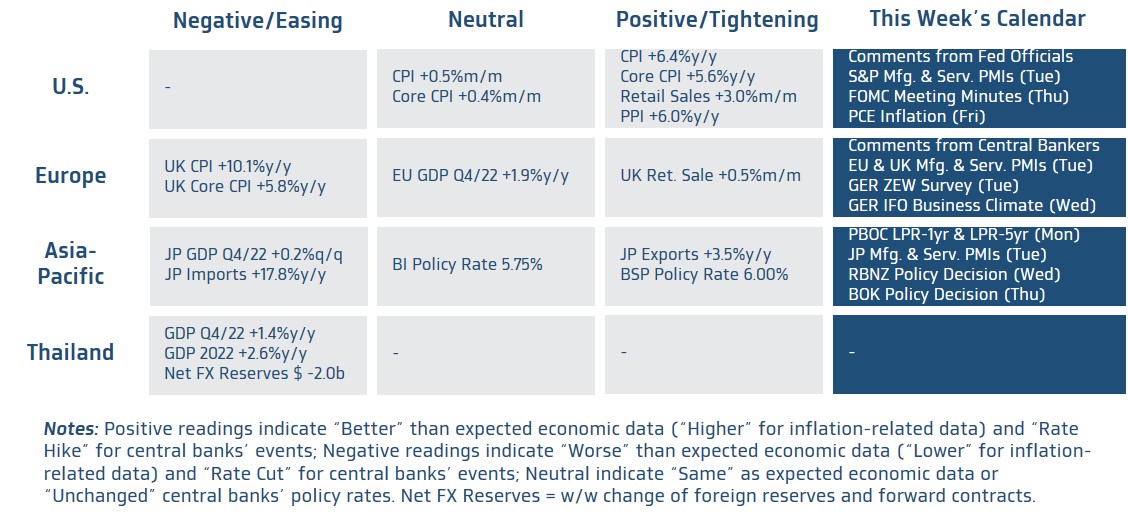

ฝั่งสหรัฐฯ – ในช่วงนี้ ผู้เล่นในตลาดยังคงอยู่ในช่วงปรับมุมมองต่อแนวโน้มการขึ้นดอกเบี้ยของเฟด ซึ่งธีมหลักอาจยังคงเป็น “Strong economic data = More Fed’s rate hikes = Bad for the markets” หรือรายงานข้อมูลเศรษฐกิจที่ออกมาดีกว่าคาดอาจทำให้ผู้เล่นในตลาดกังวลแนวโน้มการเดินหน้าขึ้นดอกเบี้ยต่อเนื่องของเฟด กดดันบรรยากาศในตลาดการเงินได้ ซึ่งต้องจับตา รายงานอัตราเงินเฟ้อ PCE สหรัฐฯ ในเดือนมกราคม โดยภาพเศรษฐกิจสหรัฐฯ ที่ยังคงสดใส โดยเฉพาะในฝั่งตลาดแรงงานที่ยังคงแข็งแกร่งและตึงตัว อาจทำให้ อัตราเงินเฟ้อทั่วไป (Headline PCE) และอัตราเงินเฟ้อพื้นฐาน (Core PCE) ขยายตัวในอัตราเร่งขึ้นจากเดือนก่อนหน้า เช่น +0.4% จากเดือนก่อนหน้า สะท้อนว่าอัตราเงินเฟ้อ PCE ก็อาจไม่ได้ชะลอลงชัดเจน ทั้งนี้ ผู้เล่นในตลาดจะรอจับตา ทิศทางของอัตราเงินเฟ้อพื้นฐานในภาคการบริการที่ไม่รวมที่พักอาศัย (Core PCE Services Ex. Housing) ซึ่งเป็นปัจจัยที่ประธานเฟดให้ความสำคัญ ว่าจะส่งสัญญาณชะลอลงบ้างหรือไม่ นอกจากนี้ ผู้เล่นในตลาดจะรอประเมินแนวโน้มการปรับดอกเบี้ยนโยบายของเฟด ผ่านรายงานการประชุมเฟดล่าสุด และถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด ทั้งนี้ ผู้เล่นในตลาดจะรอลุ้นรายงานผลประกอบการของบรรดาบริษัทจดทะเบียน ซึ่งหากผลประกอบการรวมถึงแนวโน้มผลประกอบการในอนาคต ส่วนใหญ่ออกมาดีกว่าคาด ก็อาจช่วยหนุนให้ บรรยากาศในตลาดการเงินเริ่มดีขึ้นได้ หรือ ลดแรงกดดันจากความกังวลแนวโน้มเฟดเดินหน้าขึ้นดอกเบี้ยต่อเนื่อง หากรายงานข้อมูลเศรษฐกิจสหรัฐฯ ต่างออกมาดีกว่าคาด และบรรดาเจ้าหน้าที่เฟดก็สนับสนุนการเดินหน้าขึ้นดอกเบี้ยต่อเนื่อง (ควรจับตาว่า มีจำนวนเจ้าหน้าที่เฟดซึ่งเป็น Voting Members สนับสนุนการเร่งขึ้นดอกเบี้ย +0.50% กี่ท่าน )

-

ฝั่งยุโรป – ผู้เล่นในตลาดจะรอประเมินแนวโน้มเศรษฐกิจยุโรป ผ่านรายงานข้อมูลเศรษฐกิจสำคัญ อย่าง ดัชนี PMI ภาคการผลิตและภาคการบริการ โดยตลาดมองว่า เศรษฐกิจยูโรโซนยังมีแนวโน้มฟื้นตัวดีขึ้น สะท้อนผ่านดัชนี PMI รวมของภาคการผลิตและภาคการบริการ (Composite PMI) เดือนกุมภาพันธ์ ที่อาจปรับตัวขึ้นสู่ระดับ 50.6 จุด หลังความกังวลวิกฤตพลังงานคลี่คลายลง ตามการปรับตัวลดลงต่อเนื่องของราคาแก๊สธรรมชาติ อย่างไรก็ดี ปัจจัยที่อาจกดดันเศรษฐกิจยูโรโซน คือ อัตราดอกเบี้ยนโยบายที่ปรับตัวสูงขึ้นต่อเนื่องและยังมีแนวโน้มปรับตัวขึ้นต่อ ส่วนในฝั่งเยอรมนี บรรดานักวิเคราะห์และนักลงทุนสถาบัน อาจยังมีมุมมองที่เป็นบวกต่อแนวโน้มเศรษฐกิจเยอรมนี ทำให้ดัชนีความเชื่อมั่นทางเศรษฐกิจ (ZEW Survey) เดือนกุมภาพันธ์ อาจปรับตัวขึ้นแตะระดับ 22 จุด ซึ่งภาพดังกล่าวจะสอดคล้องกับ มุมมองของบรรดาผู้ประกอบการในเยอรมนี โดยดัชนีความเชื่อมั่นภาคธุรกิจ (IFO Business Climate) อาจปรับตัวขึ้นสู่ระดับ 91.4 จุด ในเดือนกุมภาพันธ์ นอกเหนือจากรายงานข้อมูลเศรษฐกิจดังกล่าว เรามองว่า ควรระวังความเสี่ยงที่รัสเซียอาจเปิดฉากบุกโจมตียูเครนครั้งใหญ่อีกครั้งได้ในช่วงวันที่ 22-24 กุมภาพันธ์ ซึ่งเป็นช่วงครบรอบ 1 ปี การบุกยูเครนของรัสเซีย รวมถึงเป็นช่วงวันพิทักษ์ปิตุภูมิของรัสเซีย

-

ฝั่งเอเชีย – ตลาดคาดว่า ภาคการท่องเที่ยวของญี่ปุ่นที่ฟื้นตัวดีขึ้นต่อเนื่องจะช่วยหนุนให้กิจกรรมทางเศรษฐกิจในภาคการบริการขยายตัวดีขึ้น สะท้อนผ่านดัชนี PMI ภาคการบริการในเดือนกุมภาพันธ์ ที่อาจปรับตัวขึ้นสู่ระดับ 53 จุด อย่างไรก็ดี การทยอยฟื้นตัวต่อเนื่องของเศรษฐกิจญี่ปุ่นอาจส่งผลให้อัตราเงินเฟ้อ CPI ในเดือนมกราคมปรับตัวขึ้นต่อเนื่องสู่ระดับ 4.3% ซึ่งแนวโน้มอัตราเงินเฟ้อของญี่ปุ่นที่อยู่ในระดับสูงกว่าเป้าหมาย 2% ของธนาคารกลางญี่ปุ่น (BOJ) จะเพิ่มโอกาสที่ BOJ อาจปรับใช้นโยบายการเงินที่ผ่อนคลายลดลงในปีนี้ได้ ทั้งนี้ ตลาดมองว่า ธนาคารกลางนิวซีแลนด์ (RBNZ) อาจปรับขึ้นอัตราดอกเบี้ยนโยบาย +0.50% สู่ระดับ 4.75% หลังอัตราเงินเฟ้อยังคงอยู่ในระดับสูงราว 7% ในขณะที่ ธนาคารกลางเกาหลีใต้ (BOK) อาจตัดสินใจคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 3.50% หลัง BOK มองว่าเศรษฐกิจมีแนวโน้มชะลอลง ตามภาพเศรษฐกิจโลกที่อาจไม่ได้สดใสนัก ส่วนอัตราเงินเฟ้อก็เริ่มชะลอลงตามคาด