สัญญาซื้อขายล่วงหน้าหุ้นสหรัฐฯ ปรับขึ้นหลังผลประกอบการแข็งแกร่ง จับตาตัวเลขจ้างงาน

Fed Funds Target Range

Actual: 4.50-4.75% Previous: 4.25-4.50%

KTBGM: 4.50-4.75% Consensus: 4.50-4.75%

- คณะกรรมการนโยบายการเงินธนาคารกลางสหรัฐฯ (FOMC) มีมติให้ “ปรับขึ้น” อัตราดอกเบี้ย 0.25% สู่ระดับ 4.50-4.75% ตามคาด พร้อมทั้งส่งสัญญาณทยอยขึ้นดอกเบี้ยต่อเนื่อง จนถึงระดับที่เข้มงวดมากพอ จนเฟดมั่นใจว่าอัตราเงินเฟ้อจะกลับสู่ระดับเป้าหมาย 2% ได้สำเร็จ

- แถลงการณ์ผลการประชุมเฟดในครั้งนี้มีการเปลี่ยนแปลงบ้าง โดยเรามองว่า เฟดจะให้ความสนใจต่อระดับอัตราดอกเบี้ยนโยบาย รวมถึงระยะเวลาที่อัตราดอกเบี้ยจะอยู่ในระดับสูง นอกจากนี้ ในส่วนการแถลงของประธานเฟด ประธานเฟดยังเน้นย้ำว่า เฟดจะยังคงเดินหน้าขึ้นดอกเบี้ยต่อเนื่องและยังเร็วเกินไปที่จะคาดหวังว่าเฟดจะหยุดขึ้นดอกเบี้ย ทั้งนี้ แม้ว่า เงินเฟ้อเริ่มชะลอลง แต่ก็ยังไม่เห็นสัญญาณการชะลอตัวที่ชัดเจนของเงินเฟ้อในส่วนภาคการบริการที่ไม่รวมที่พักอาศัย Core PCE Services ex. Housing (เฟดจะให้ความสนใจสัญญาณนี้เป็นพิเศษ)

- เราคงมองว่า เฟดจะเดินหน้าขึ้นดอกเบี้ยต่อเนื่องจนแตะระดับ 5.25% (Terminal Rate) ในต้นปี 2023 และคงไว้ที่ระดับดังกล่าว ก่อนที่จะทยอยปรับลดลงสู่ระดับ 4.50% ในช่วงครึ่งหลังปีหน้า หากสหรัฐฯ เผชิญภาวะเศรษฐกิจถดถอย และเงินเฟ้อชะลอตัวลงได้เร็วกว่าคาด ทว่า หากเงินเฟ้อยังคงสูงอยู่ รวมถึงภาพเศรษฐกิจไม่ได้แย่นัก เฟดก็อาจคงอัตราดอกเบี้ยที่ระดับ 5.25% ตลอดทั้งปีได้เช่นกัน

- Next FOMC Decision: Mar 23 2023 (1 AM BKK)

คณะกรรมการนโยบายการเงินธนาคารกลางสหรัฐฯ (FOMC) มีมติให้ “ปรับขึ้น” อัตราดอกเบี้ย 0.25% (ชะลอลงจากการประชุมครั้งก่อน) สู่ระดับ 4.50-4.75%

-

FOMC มองกิจกรรมทางเศรษฐกิจขยายตัวในระดับปานกลาง ส่วนภาวะตลาดแรงงานยังคงแข็งแกร่ง อย่างไรก็ดีเงินเฟ้อเริ่มมีการชะลอลง แต่ยังคงอยู่ในระดับสูง โดยความเสี่ยงเงินเฟ้อยังคงเป็นสิ่งที่เฟดให้ความสำคัญอย่างมาก ดังนั้น เฟดจึงมีมติปรับเพิ่มอัตราดอกเบี้ยนโยบาย 0.25% พร้อมกับเดินหน้าลดงบดุล เพื่อให้เฟดสามารถบรรลุเป้าหมาย ทั้งในด้านการจ้างงานและเงินเฟ้อ โดยเฟดมีความมุ่งมั่นอย่างยิ่งที่จะทำให้อัตราเงินเฟ้อกลับสู่ระดับเป้าหมายที่ 2%

-

สำหรับการปรับอัตราดอกเบี้ยนโยบายในอนาคตนั้น เฟดจะคำนึงถึง การขึ้นดอกเบี้ยหลายครั้งในช่วงที่ผ่านมา, ความล่าช้าของการส่งผ่านนโยบายการเงินที่ตึงตัวมากขึ้นต่อกิจกรรมทางเศรษฐกิจและเงินเฟ้อ รวมถึงสถานการณ์ภาพรวมเศรษฐกิจและตลาดการเงิน นอกจากนี้ เฟดจะยังคงเดินหน้าทยอยลดงบดุล (QT) ตามแผนที่เคยประกาศก่อนหน้า

-

ประธานเฟด เน้นย้ำว่า เฟดยังไม่สามารถประกาศชัยชนะต่อการคุมปัญหาเงินเฟ้อได้ และยังมีความจำเป็นที่จะต้องเดินหน้าขึ้นดอกเบี้ยต่อ และยังเร็วเกินไปที่จะคาดหวังการลดดอกเบี้ยของเฟดในปีนี้ เพราะเฟดประเมินว่า การขึ้นดอกเบี้ยน้อยเกินไป นั้นมีความเสี่ยงมากกว่า การขึ้นดอกเบี้ยมากเกินไป ซึ่งในอดีตเฟดก็มีบทเรียนดังกล่าวมาแล้ว พร้อมกันนี้ ประธานเฟดได้มองว่า แม้ว่าเงินเฟ้อจะเริ่มชะลอลง แต่เงินเฟ้อในส่วนที่มาจากภาคบริการที่ไม่รวมที่พักอาศัย (Core Services ex. Housing) กลับยังไม่เห็นการชะลอลงตัวลงที่ชัดเจน

ผลการประชุมเฟดล่าสุด ทำให้เรามองว่า เฟดจะเดินหน้าขึ้นดอกเบี้ยครั้งละ +0.25% จนแตะระดับ 5.00-5.25% หลังเงินเฟ้อมีแนวโน้มชะลอลงต่ำกว่าระดับ 5.00% ในช่วงต้นปี

-

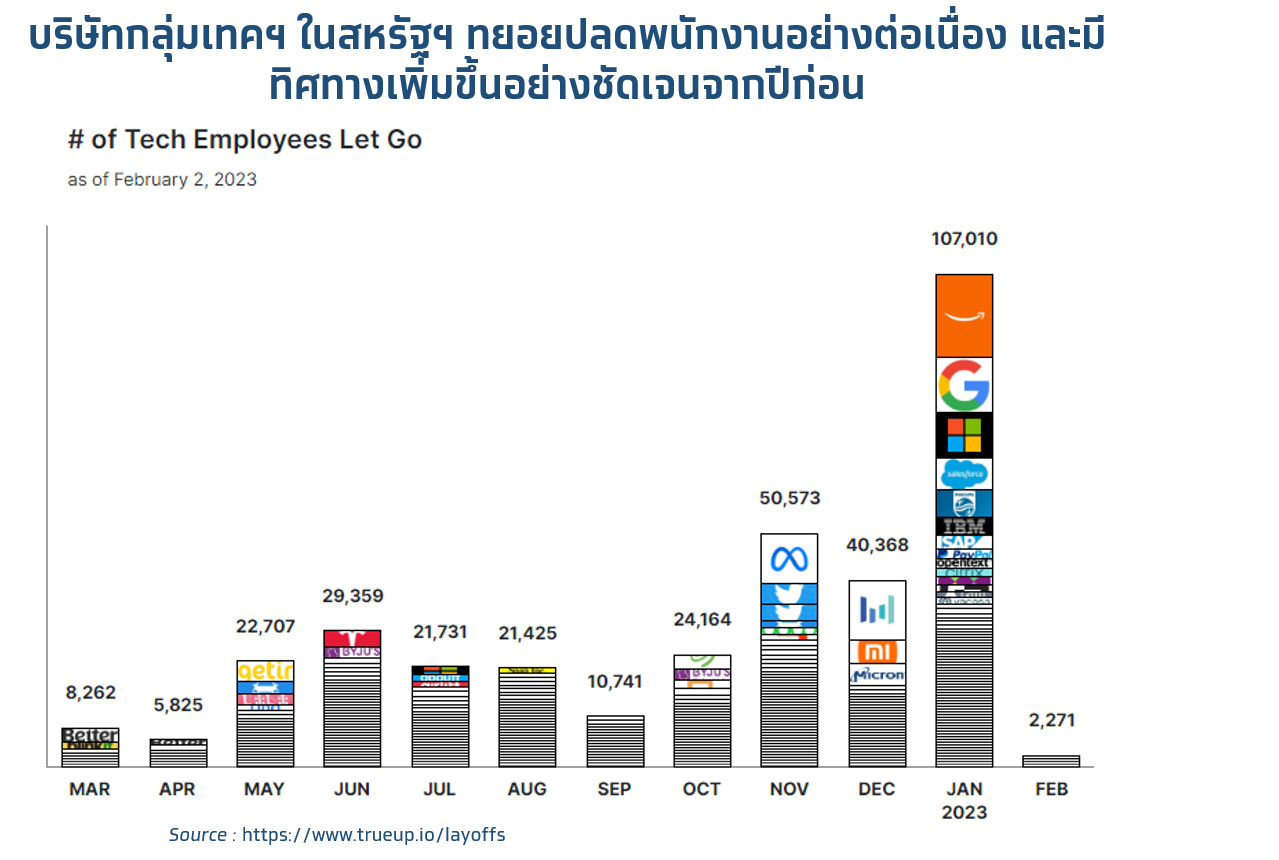

ผลการประชุมเฟดล่าสุดและถ้อยแถลงของประธานเฟด สะท้อนความจริงจังของเฟดในการแก้ไขปัญหาเงินเฟ้อ ดังจะเห็นได้จากการส่งสัญญาณเดินหน้าขึ้นดอกเบี้ย จนกว่าเฟดจะมั่นใจว่าเงินเฟ้อจะมีแนวโน้มกลับเข้าสู่เป้าหมาย ซึ่งเรามองว่าสัญญาณสำคัญที่เฟดจะติดตาม คือ อัตราเงินเฟ้อพื้นฐานในภาคการบริการ ที่ไม่รวมที่พักอาศัย (Core PCE Services ex. Housing) รวมถึงสภาวะตลาดแรงงานสหรัฐฯ โดยเฉพาะในส่วนของความตึงตัวของตลาดแรงงาน ซึ่งจะมีผลต่อทิศทางค่าจ้างและอัตราเงินเฟ้อในภาคการบริการดังกล่าว และจากแนวโน้มเศรษฐกิจสหรัฐฯ ที่ชะลอลงมากขึ้น โดยในส่วนตลาดแรงงาน เราเริ่มเห็นสัญญาณการชะลอตัวลง สะท้อนผ่านการปรับแผนการจ้างงานของบรรดาบริษัทเอกชนและการปลดพนักงานในกลุ่มอุตสาหกรรมเทคฯ ที่เพิ่มขึ้นจากปีก่อนหน้ามาก และสัญญาณต้นทุนการจ้างงานล่าสุดจากดัชนีต้นทุนการจ้างงาน (Employment Cost Index) ก็ชะลอลงต่อเนื่อง ทำให้เรามองว่า แรงกดดันเงินเฟ้อจากค่าจ้างของสหรัฐฯ น่าจะมีทิศทางลดลงได้จริง (ทั้งนี้ ยังคงต้องประเมินทิศทางของค่าจ้างอย่างใกล้ชิด) ทำให้เราประเมินว่า อัตราเงินเฟ้อสหรัฐฯ อาจชะลอลงต่ำกว่าระดับ 5.00% ได้ในช่วงครึ่งแรกของปีนี้ ทำให้จุดสูงสุดของดอกเบี้ยเฟด (Terminal Rate) น่าจะไม่เกินระดับ 5.25%

-

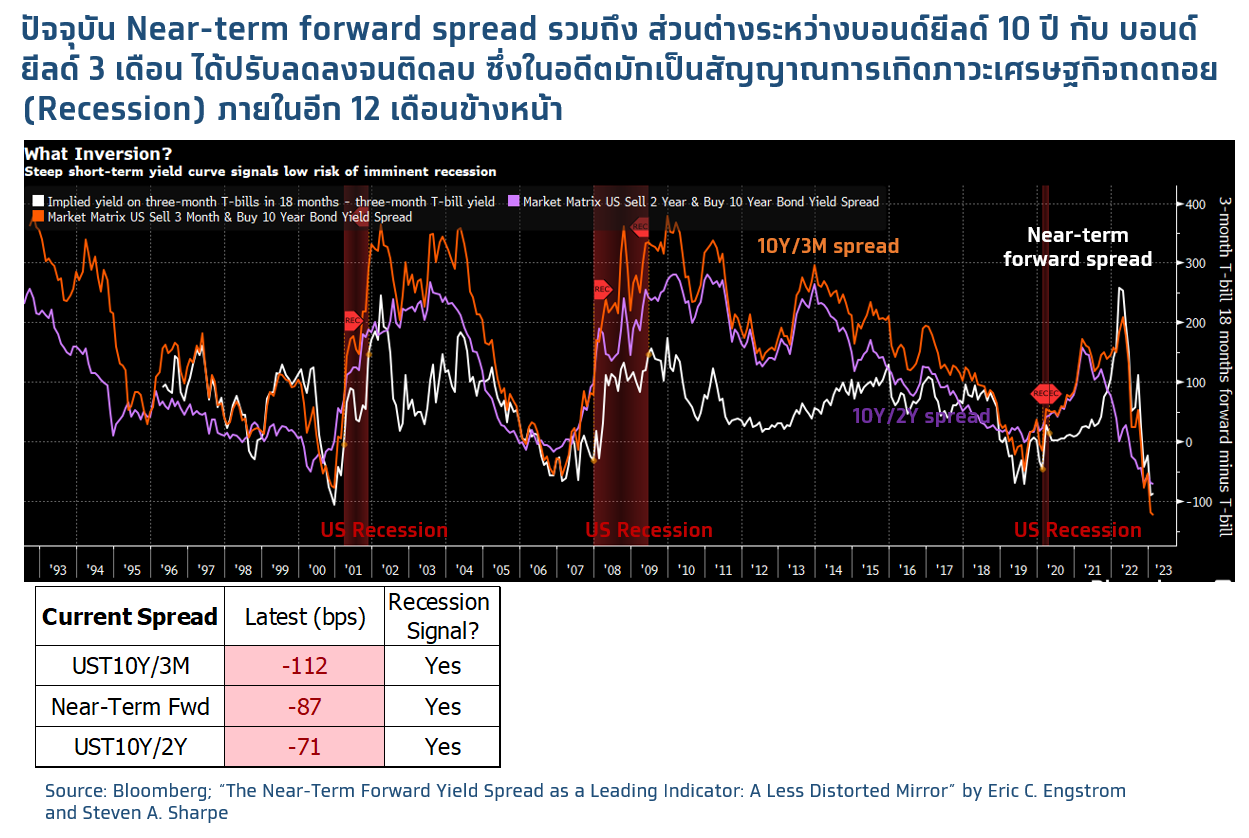

อย่างไรก็ดี ความเสี่ยงสำคัญที่มองข้ามไม่ได้ คือ ตลาดแรงงานสหรัฐฯ อาจแข็งแกร่งและตึงตัวมากกว่าที่เราประเมินไว้ ทำให้อัตราเงินเฟ้อชะลอลงช้ากว่าคาด กอปรกับ การกลับมาเปิดประเทศของจีนก็อาจเป็นปัจจัยเสี่ยงที่หนุนให้ราคาสินค้าโภคภัณฑ์ โดยเฉพาะราคาสินค้าพลังงานมีโอกาสปรับตัวสูงขึ้น ซึ่งหากราคาน้ำมันดิบปรับตัวขึ้นสู่โซน 100-150 ดอลลาร์ต่อบาร์เรล อีกครั้ง ก็อาจทำให้อัตราเงินเฟ้อโดยรวมยังมีความเสี่ยงปรับตัวขึ้นต่อได้ ในกรณีดังกล่าว เรามองว่า เฟดอาจขึ้นดอกเบี้ยได้สูงกว่าที่เราประเมินไว้ เช่น 5.50% หรือ 5.75% ทั้งนี้ เราคงมุมมองเดิมว่า การเดินหน้าขึ้นดอกเบี้ยของเฟดจะสร้างแรงกดดันต่อเศรษฐกิจสหรัฐฯ และทำให้เศรษฐกิจสหรัฐฯ เสี่ยงเข้าสู่ภาวะถดถอยในปลายปีหน้า อีกทั้ง สัญญาณแนวโน้มการเกิดภาวะเศรษฐกิจถดถอย อย่างส่วนต่างบอนด์ยีลด์ 10 ปี สหรัฐฯ กับ บอนด์ยีลด์ 3 เดือน และ Near-term Forward Spread (ซึ่งเป็นสัญญาณที่ประธานเฟดเคยกล่าวว่าเฟดติดตามอย่างใกล้ชิด อย่าง) ก็ได้ปรับตัวลงจนติดลบเกือบ -1% เป็นที่เรียบร้อย ซึ่งจากข้อมูลในอดีต พบว่า หากส่วนต่างของยีลด์ดังกล่าว “ติดลบ” ก็มีโอกาส 100% ที่จะเกิดภาวะเศรษฐกิจถดถอยภายใน 1 ปี ข้างหน้า ดังนั้น เราจึงมองว่า “ยังมีโอกาส” ที่เฟดจะปรับอัตราดอกเบี้ยนโยบายลงได้บ้าง สู่ระดับ 4.50% ในกรณีที่เศรษฐกิจเผชิญภาวะถดถอยและเงินเฟ้อชะลอลงชัดเจน

-

เราคงแนะนำว่า การถือสินทรัพย์ปลอดภัย อย่าง พันธบัตรรัฐบาลจะเป็นสิ่งที่น่าสนใจมากขึ้น ภายใต้แนวโน้มเศรษฐกิจชะลอตัวและการกลับทิศทางของนโยบายการเงิน ซึ่งนักลงทุนควรรอจังหวะที่บอนด์ยีลด์ปรับตัวสูงขึ้น ในการทยอยซื้อบอนด์ มากกว่าที่จะเข้าซื้อไล่ราคาในจังหวะที่บอนด์ยีลด์ปรับตัวลดลง อนึ่ง หุ้นกู้เอกชนคุณภาพดี ที่มีอายุไม่ยาวมาก เช่นไม่เกิน 3 ปี โดยเฉพาะในฝั่งสหรัฐฯ ก็อาจมีความน่าสนใจ เนื่องจาก Break-even yield ในปัจจุบัน อาจพอรองรับความเสี่ยงของการปรับตัวขึ้นของ Credit Spread ในช่วงเศรษฐกิจชะลอตัวลงได้

-

นอกจากนี้ จากแนวโน้มนโยบายการเงินของเฟดที่เริ่มกลับทิศทาง ภาพแนวโน้มเศรษฐกิจสหรัฐฯ ชะลอตัวลงมากขึ้น (ตลาดอาจอยากถือ ทองคำเป็นสินทรัพย์ปลอดภัยมากขึ้น แทนเงินดอลลาร์ หากตลาดปิดรับความเสี่ยงจากภาพเศรษฐกิจแย่) และความเสี่ยงปัญหาเพดานหนี้สหรัฐฯ ที่จะร้อนแรงขึ้นในช่วงไตรมาสที่ 2 ทำให้เราคงมุมมองว่า ราคาทองคำยังมีโอกาสปรับตัวขึ้นทดสอบเป้า 2,000 ดอลลาร์ต่อออนซ์ได้ ทว่า นักลงทุนควรรอจังหวะการปรับฐานของราคาทองคำในการเข้าซื้อ หลังราคาทองคำปรับตัวขึ้นต่อเนื่องพอสมควรในช่วงที่ผ่านมา และสัญญาณเชิงเทคนิคัล เริ่มเป็นลักษณะ RSI Divergence ชี้ว่า ราคาทองคำเสี่ยงที่จะย่อตัวลงได้บ้างในระยะสั้น