สัญญาซื้อขายล่วงหน้าหุ้นสหรัฐฯ ปรับขึ้นหลังผลประกอบการแข็งแกร่ง จับตาตัวเลขจ้างงาน

ธนาคารกลางสหรัฐ คาดว่า จะชะลอการปรับขึ้นอัตราดอกเบี้ยครั้งต่อไปเป็น 25 จุดพื้นฐานซึ่งจะน้อยที่สุดนับตั้งแต่เริ่มขึ้นอัตราดอกเบี้ยในเดือนมีนาคม 2022 แนวโน้มดังกล่าวได้จุดประกายให้เกิดการถกเถียงว่านโยบายความเข้มงวดทางการเงินของธนาคารกลางจะสิ้นสุดลงหลังการประชุม FOMC ในวันที่ 1 ก.พ. ที่จะถึงนี้

ฟิวเจอร์สของกองทุนเฟดกำลังประเมินถึงความแน่นอนว่าจะมีการปรับขึ้น 25 จุดพื้นฐานในสัปดาห์หน้าและมีความเป็นไปได้ที่จะเพิ่มขึ้นอีก 80% ในการประชุมเดือนมีนาคม แต่ความแน่นอนที่มาจากความน่าจะเป็นโดยนัยนั้นเป็นเพียงภาพลวงตา ณ จุดนี้ ส่วนใหญ่เป็นเพราะตัวชี้วัดทางเศรษฐกิจที่สำคัญหลายตัวซึ่งก็ขึ้นอยู่กับว่าพวกเขาจะเปรียบเทียบการอัปเดตในรอบต่อไปอย่างไร

ตัวแปรสำคัญได้แก่ อัตราเงินเฟ้อ และการเติบโตทางเศรษฐกิจ โดยที่อัตราเงินเฟ้อได้ผ่อนคลายลงในเดือนธันวาคม และกิจการทางเศรษฐกิจที่เย็นลงและกรณีที่การปรับขึ้นอัตราดอกเบี้ยได้สิ้นสุดลง

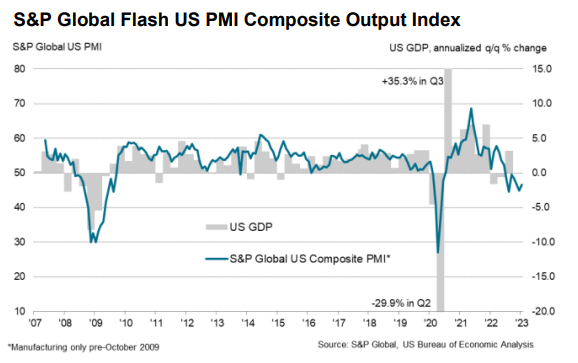

ตามที่ผู้เขียนได้กล่าว เมื่อวานนี้ว่า อย่างไรก็ตามขณะนี้มีการประมาณการความเสี่ยงภาวะเศรษฐกิจถดถอยของสหรัฐฯ ที่ขัดแย้งกันหลายประการ ข้อมูลล่าสุดที่บิดเบี้ยวคือการประกาศ ดัชนี PMI รวมจาก S&P Global ในวันอังคารสำหรับเดือนมกราคม ซึ่งแสดงให้เห็นกิจกรรมทางธุรกิจของสหรัฐฯ ที่หดตัวอย่างต่อเนื่องในเดือนนี้

“เศรษฐกิจสหรัฐฯ เริ่มต้นปี 2023 ได้อย่างน่าผิดหวัง โดยกิจกรรมทางธุรกิจหดตัวอย่างรุนแรงอีกครั้งในเดือนมกราคม” Chris Williamson หัวหน้านักเศรษฐศาสตร์ธุรกิจของ S&P Global Market Intelligence กล่าว

“แม้ว่าจะอยู่ในระดับปานกลางเมื่อเทียบกับเดือนธันวาคม แต่อัตราการลดลงนั้นอยู่ในกลุ่มที่สูงที่สุดนับตั้งแต่เกิดวิกฤตการเงินโลก ซึ่งสะท้อนถึงกิจกรรมที่ลดลงทั้งในภาคการผลิตและบริการ”

แต่คาดว่า รายงาน GDP ไตรมาสที่สี่ของวันพรุ่งนี้จะเพิ่มขึ้นอย่างแข็งแกร่ง ซึ่งหากว่าเป็นไปตามที่คาดจะช่วยลดความกังวลเกี่ยวกับวัฏจักรธุรกิจ ซึ่งความยืดหยุ่นอย่างต่อเนื่องในตลาดแรงงานเป็นอีกปัจจัยหนึ่งที่สนับสนุนแนวโน้มความเสี่ยงจากภาวะเศรษฐกิจถดถอยต่ำ แม้ว่าการเร่งลดจำนวนพนักงานชั่วคราวอาจเป็นสัญญาณเตือนว่ากระแสกำลังเปลี่ยนไป

The Wall Street Journal รายงานว่า:

“ในช่วงห้าเดือนสุดท้ายของปี 2022 นายจ้างลดพนักงานชั่วคราวลง 110,800 คน รวมถึง 35,000 คนในเดือนธันวาคม ซึ่งเป็นการลดลงรายเดือนที่ใหญ่ที่สุดนับตั้งแต่ต้นปี 2021 นักเศรษฐศาสตร์หลายคนมองว่าภาคส่วนนี้เป็นตัวบ่งชี้การเปลี่ยนแปลงของตลาดแรงงานในอนาคต

ความท้าทายคือการตัดสินใจว่าธนาคารกลางสหรัฐฯ ตีความตัวเลขอย่างไร และรู้สึกมั่นใจหรือไม่ว่าอัตราเงินเฟ้ออยู่ในทิศทางขาลงอย่างต่อเนื่อง และการเติบโตทางเศรษฐกิจกำลังชะลอตัวเพียงพอที่จะช่วยลดแรงกดดันด้านราคา

“ตลาดมีมุมมองในแง่ดีว่าอัตราเงินเฟ้อกำลังจะละลายหายไป” คริสโตเฟอร์ วอลเลอร์ สมาชิกคณะกรรมการผู้ว่าการเฟดกล่าว “เรามีมุมมองที่แตกต่างกัน มันจะช้าลงและจะยากขึ้นในการลดอัตราเงินเฟ้อ ดังนั้นเราจึงต้องคงอัตราดอกเบี้ยให้สูงขึ้นไปอีกนานขึ้นและไม่เริ่มลดอัตราดอกเบี้ยภายในสิ้นปีนี้”

ในขณะเดียวกัน อัตราผลตอบแทน พันธบัตรรัฐบาลอายุ 2 ปี ซึ่งถือว่าเป็นปัจจัยหลักสำหรับการคาดการณ์อัตราดอกเบี้ย ยังคงซื้อขายต่ำกว่าอัตราเป้าหมายของกองทุนเฟด ซึ่งหมายความว่าการปรับขึ้นอัตราดอกเบี้ยได้ถึงจุดสูงสุดหรือกำลังจะถึงจุดสูงสุด

เงื่อนงำอีกประการหนึ่งสำหรับการคิดว่าการปรับขึ้นอัตราดอกเบี้ยใกล้จะสิ้นสุดลงแล้วคือการสมมติง่าย ๆ คือการเปรียบเทียบประวัติของอัตราดอกเบี้ยเงินเฟดกับอัตรา ว่างงาน และอัตราเงินเฟ้อของผู้บริโภค ในแผนภูมิด้านล่างเราจะเห็นว่าระดับปัจจุบันของกองทุนเฟดใกล้เคียงกับอัตราที่เหมาะสมที่สุดโดยประมาณ (เส้นถดถอยสีแดง) เมื่อพิจารณาจากอัตราเงินเฟ้อล่าสุดและระดับการว่างงาน (จุดสีน้ำเงิน) กล่าวอีกนัยหนึ่ง นโยบายของเฟดยังคงอยู่ในโซนที่แนะนำเงื่อนไขที่สอดคล้องกับการสิ้นสุดของการปรับขึ้นอัตราดอกเบี้ย (จุดเดือนมีนาคม 2022 แสดงถึงเงื่อนไขเมื่อเฟดเริ่มขึ้นอัตราดอกเบี้ยในรอบนี้เป็นครั้งแรก)

สิ่งนี้ชัดเจนมาก: ในปัจจุบันที่มีตัวเลขทางเศรษฐกิจที่ขัดแย้งกันอย่างมาก และมีความไม่แน่นอนสูงเกี่ยวกับแผนการของเฟด ประเด็นเร่งด่วนคือการตัดสินว่าความเสี่ยงในภาวะเศรษฐกิจถดถอยของสหรัฐฯ นั้นสูงหรือต่ำ การโต้วาทีกำลังดำเนินอยู่แต่คำตอบที่ชัดเจนและชี้ขาดอาจปรากฏขึ้นเมื่อข้อมูลสำหรับเดือนมกราคมมาถึงในสัปดาห์ข้างหน้า