สัญญาซื้อขายล่วงหน้าหุ้นสหรัฐฯ ปรับขึ้นหลังผลประกอบการแข็งแกร่ง จับตาตัวเลขจ้างงาน

กนง. มีมติเป็นเอกฉันท์ “ขึ้น” ดอกเบี้ย 0.25% สู่ระดับ 1.50% พร้อมส่งสัญญาณเดินหน้าขึ้นดอกเบี้ยต่อเนื่องในปีนี้

-

Bank of Thailand Benchmark Interest Rate

Actual: 1.50% Previous: 1.25%

KTBGM: 1.50% Consensus: 1.50%

-

กนง. มีมติเป็นเอกฉันท์ให้ “ขึ้น” ดอกเบี้ยนโยบาย 0.25% สู่ระดับ 1.50% ตามคาด หลังเศรษฐกิจมีแนวโน้มฟื้นตัวดีขึ้นต่อเนื่อง โดยเฉพาะภาคท่องเที่ยวและการบริโภคภาคเอกชนที่จะได้แรงหนุนจากการกลับมาของนักท่องเที่ยวจีน ส่วนเงินเฟ้อแม้ชะลอลง แต่เงินเฟ้อพื้นฐานก็อาจอยู่ในระดับสูงได้นาน จากแรงกดดันเงินเฟ้อด้านอุปสงค์ ทำให้การทยอยปรับขึ้นดอกเบี้ยนั้นยังคงเหมาะสม

-

ในการประชุมครั้งนี้ กนง. มีมุมมองที่เป็นบวกต่อแนวโน้มเศรษฐกิจมากขึ้น หนุนโดยการกลับมาของนักท่องเที่ยวจีน พร้อมกันนั้น กนง. ได้ปรับลดความเสี่ยงด้านต่ำของเศรษฐกิจโลกลง หลังเศรษฐกิจหลักและเศรษฐกิจจีนมีแนวโน้มฟื้นตัวดีขึ้น ทั้งนี้ กนง. ยังคงติดตามแนวโน้มเงินเฟ้ออย่างใกล้ชิด หลังแรงกดดันเงินเฟ้อด้านอุปสงค์มีโอกาสเพิ่มสูงขึ้น ตามการฟื้นตัวเศรษฐกิจ

-

ทั้งนี้ กนง. มองว่า ปัจจัยสำคัญที่ต้องติดตามในอนาคต คือ 1) แนวโน้มเศรษฐกิจโลก 2) ผลกระทบจากการเปิดประเทศจีน และ 3) การส่งผ่านต้นทุนของผู้ประกอบการ

-

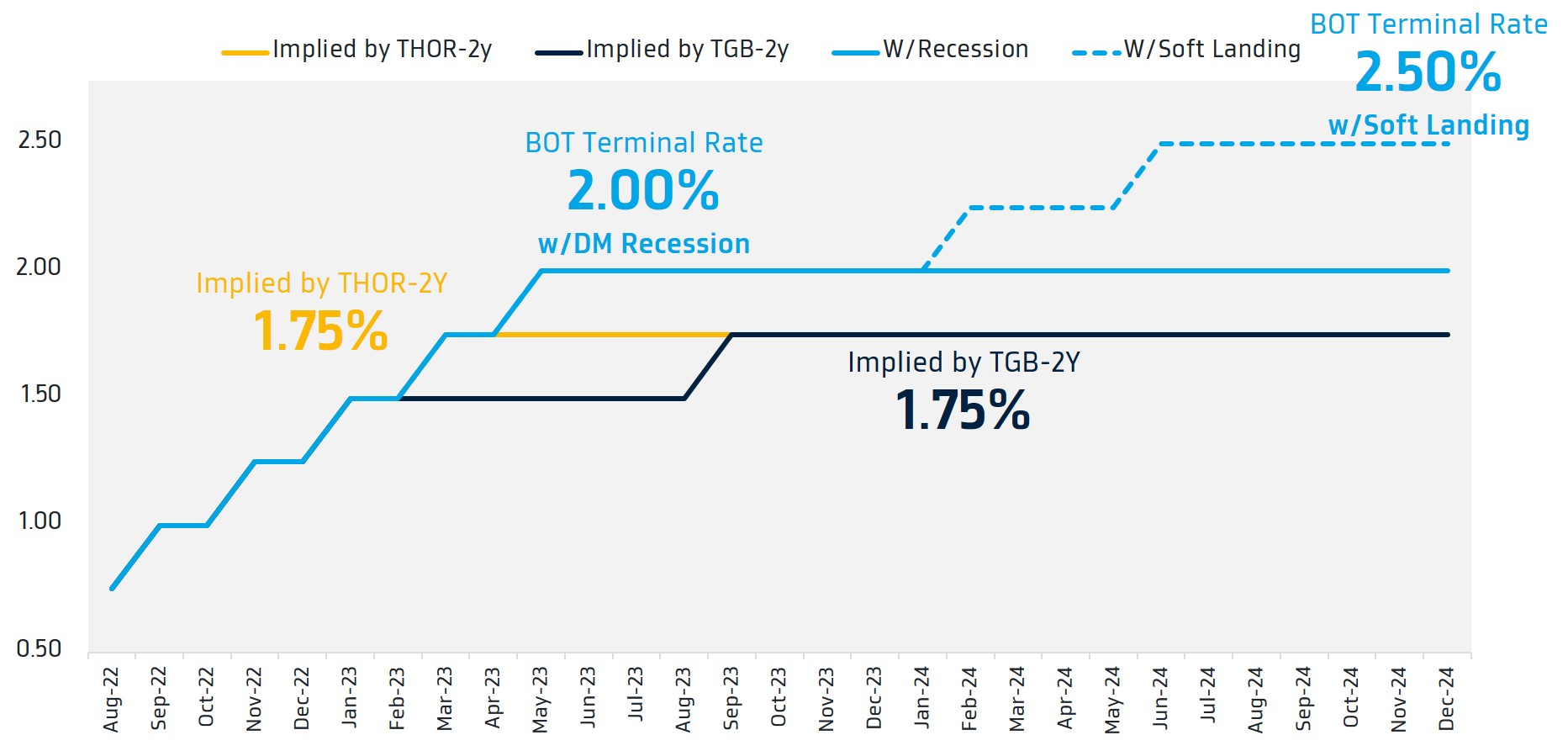

มุมมองของ กนง. ที่มีความมั่นใจในแนวโน้มเศรษฐกิจมากขึ้น ทำให้เราคงมุมมองเดิมว่า กนง. จะปรับขึ้นอัตราดอกเบี้ยนโยบาย ครั้งละ 0.25% จนแตะระดับ 2.00% ในการประชุมเดือนพฤษถาคม อย่างไรก็ดี เราจะจับตาผลการประชุมในเดือนมีนาคมอย่างใกล้ชิด เพราะหากเริ่มมีคณะกรรมการบางส่วนเห็นชอบให้คงอัตราดอกเบี้ยนโยบายที่ระดับ 1.75% และ กนง. ไม่ได้กังวลแนวโน้มเงินเฟ้อมากนัก Terminal Rate ก็อาจไม่ถึง 2.00% ได้

-

การประชุมครั้งถัดไป: 29 มีนาคม 2566

กนง. มีมติเป็นเอกฉันท์ให้ “ขึ้น” ดอกเบี้ยนโยบาย 0.25% สู่ระดับ 1.50% ย้ำจุดยืนการทยอยขึ้นดอกเบี้ยให้เหมาะสมกับแนวโน้มเศรษฐกิจและเงินเฟ้อ

-

กนง. มองว่า เศรษฐกิจมีแนวโน้มฟื้นตัวต่อเนื่อง หนุนโดยแรงส่งจากภาคการท่องเที่ยวและการบริโภคภาคเอกชนเป็นปัจจัยสำคัญ ซึ่งจะได้แรงส่งเพิ่มเติมจากการกลับมาของนักท่องเที่ยวจีน นอกจากนี้ การฟื้นตัวต่อเนื่องของภาคการบริการก็จะช่วยหนุนการจ้างงานและการกระจายรายได้ให้กับแรงงานในภาคการบริการและลูกจ้างอิสระ ซึ่งจะช่วยหนุนการบริโภคเอกชนโดยรวมในที่สุด ทั้งนี้ การส่งออกมีแนวโน้มชะลอตัวลงในปีนี้ ตามภาพเศรษฐกิจโลก แต่ กนง. มองว่าความเสี่ยงด้านต่ำของเศรษฐกิจโลกเริ่มลดลง หลังเศรษฐกิจหลักและเศรษฐกิจจีนมีแนวโน้มฟื้นตัวดีขึ้น

-

ในส่วนประเด็นเงินเฟ้อ กนง. มองว่า อัตราเงินเฟ้อทั่วไปมีแนวโน้มลดลง ตามแรงกดดันเงินเฟ้อด้านอุปทานที่ทยอยลดลง ตามการปรับตัวลงของราคาสินค้าพลังงานและสินค้าโภคภัณฑ์ อย่างไรก็ดี อัตราเงินเฟ้อพื้นฐานอาจอยู่ระดับสูงได้นานกว่าคาด ตามการส่งผ่านต้นทุนของผู้ประกอบการและแรงกดดันเงินเฟ้อด้านอุปสงค์ที่มีแนวโน้มเพิ่มสูงขึ้น จากการฟื้นตัวของภาคการท่องเที่ยว ทั้งนี้ อัตราเงินเฟ้อคาดการณ์ในระยะปานกลางยังคงอยู่ใกล้ระดับเดิม

-

กนง. เห็นชอบให้ขึ้นดอกเบี้ยนโยบาย 0.25% ในครั้งนี้ โดยมองว่า การทยอยขึ้นดอกเบี้ยนโยบายอย่างต่อเนื่องยังมีความเหมาะสมกับแนวโน้มเศรษฐกิจและเงินเฟ้อ

เราคงมุมมองเดิมว่า กนง. จะทยอยขึ้นดอกเบี้ยครั้งละ 0.25% จนแตะระดับ 2.00% ในการประชุมเดือนพฤษภาคม

-

การเปิดประเทศจีน (Reopening) ที่เร็วกว่าคาด ส่งผลให้เศรษฐกิจไทยมีโอกาสขยายตัวดีขึ้นกว่าคาด ตามการกลับมาของนักท่องเที่ยวจีนและอานิสงส์จากการส่งออกไปยังจีน ขณะเดียวกัน เราประเมินว่า China’s Reopening นอกจากจะช่วยหนุนการฟื้นตัวของเศรษฐกิจไทย ยังอาจส่งผลให้อัตราเงินเฟ้อไทยมีความเสี่ยงที่จะชะลอตัวลงช้าได้เช่นกัน โดยในกรณีที่เศรษฐกิจจีนกลับมาขยายตัวได้แข็งแกร่งมากกว่า +5%y/y ในปีนี้ ก็อาจหนุนให้ราคาสินค้าพลังงานเสี่ยงที่จะปรับตัวสูงขึ้นกว่าคาด พร้อมกับนั้น การกลับมาของนักท่องเที่ยวจีนที่เร็วกว่าคาด ซึ่งจะช่วยหนุนทั้งการท่องเที่ยวและการบริโภคภาคเอกชน ก็อาจสร้างแรงกดดันเงินเฟ้อด้านอุปสงค์ได้เช่นกัน ซึ่งเรามองว่า ในการประชุม กนง. ครั้งนี้ บรรดาคณะกรรมการได้แสดงความกังวลต่อแรงกดดันเงินเฟ้อด้านอุปสงค์เพิ่มขึ้น หลังภาพเศรษฐกิจไทยดูดีขึ้นตามการเปิดประเทศจีน ทำให้เราจึงคงมุมมองเดิมว่า กนง. จะเดินหน้าขึ้นดอกเบี้ยนโยบายครั้งละ 0.25% สู่ระดับ 2.00% ในการประชุมเดือนพฤษภาคม ก่อนที่จะคงอัตราดอกเบี้ยนโยบายที่ระดับดังกล่าว จนกว่า แนวโน้มเศรษฐกิจและเงินเฟ้อจะมีการเปลี่ยนแปลงชัดเจน โดย เรามองว่า กนง. มีโอกาสที่จะพิจารณา “ปรับลด” อัตราดอกเบี้ยนโยบาย ลงได้บ้าง หากเศรษฐกิจหลักเข้าสู่ภาวะเศรษฐกิจถดถอยที่รุนแรงกว่าคาด ซึ่งเรามองว่า กรณีดังกล่าวอาจเกิดขึ้นได้ยากอยู่ ณ ปัจจุบัน และกรณีฐาน (Base case) ของเรา คือ ภาวะเศรษฐกิจถดถอยที่ไม่รุนแรง (Mild Recession) ในช่วงไตรมาสที่ 4 ทั้งนี้ มีโอกาสที่เราจะปรับมุมมองเป็นแค่การชะลอตัวแบบ Soft Landing หาก รายงานข้อมูลเศรษฐกิจในระยะข้างหน้าดีขึ้นกว่าที่เราคาดการณ์ไว้

-

แม้เราคงมองว่า กนง. จะทยอยปรับขึ้นดอกเบี้ย แต่อัตราดอกเบี้ยเงินกู้ก็อาจไม่ได้ปรับขึ้นเร็วทันที หลังจากที่ในช่วงต้นปี ธนาคารพาณิชย์ได้ปรับขึ้นอัตราดอกเบี้ย ตามการปรับ ค่าธรรมเนียม FIDF จะกลับมาที่ระดับ 0.46% ซึ่งก็เปรียบเสมือนการขึ้นดอกเบี้ยนโยบายไปแล้วในช่วงต้นปี ทั้งนี้ อัตราดอกเบี้ยเงินกู้ยังมีแนวโน้มทยอยปรับตัวสูงขึ้น ตามทิศทางอัตราดอกเบี้ยนโยบาย ซึ่งทั้งฝั่งผู้ประกอบการและประชาชนทั่วไปก็ควรเตรียมพร้อมรับมือกับความเสี่ยงดังกล่าว

-

ปัจจุบัน ระดับของทั้งบอนด์ยีลด์ระยะสั้นของไทยในปัจจุบัน อาทิ บอนด์ยีลด์ 2 ปี รวมถึง อัตราดอกเบี้ย THOR 2 ปี อาจสะท้อน Terminal Rate เพียง 1.75% ซึ่งต่ำกว่าสมมติฐานของเราที่ประเมินว่า Terminal Rate จะขึ้นถึงระดับ 2.00% ทำให้เรามองว่า การประชุม กนง. ในเดือนมีนาคมจะเป็นการประชุมที่สำคัญมากในปีนี้ เพราะหากมีคณะกรรมการบางส่วนเห็นชอบให้คงอัตราดอกเบี้ยนโยบาย หรือ กนง. มีการปรับมุมมองต่อแนวโน้มเศรษฐกิจและเงินเฟ้อ เช่น กนง. ลดความกังวลแรงกดดันเงินเฟ้อด้านอุปสงค์ลงบ้าง (ซึ่งอาจสะท้อนผ่านการปรับประมาณการเศรษฐกิจใหม่ในการประชุมเดือนมีนาคม) ในกรณีดังกล่าว อาจชี้ว่า Terminal Rate อาจจบที่ 1.75% ได้ตามที่สะท้อนในตลาด ณ ปัจจุบัน ทว่า หาก กนง. ยังคงมุมมองสนับสนุนการเดินหน้าขึ้นดอกเบี้ยต่อเนื่อง แปลว่า Terminal Rate อาจแตะระดับ 2.00% หรือสูงกว่าได้ ทำให้เราอาจเห็นการปรับตัวขึ้นของบอนด์ยีลด์ระยะสั้น หรือ อัตราดอกเบี้ย THOR ระยะสั้น เพื่อให้สะท้อนกับแนวโน้มดังกล่าว