หุ้นเอเชียร่วงแรงหลังความกังวล AI ลุกลาม และความก้าวหน้าชิปจีนสั่นคลอนตลาด

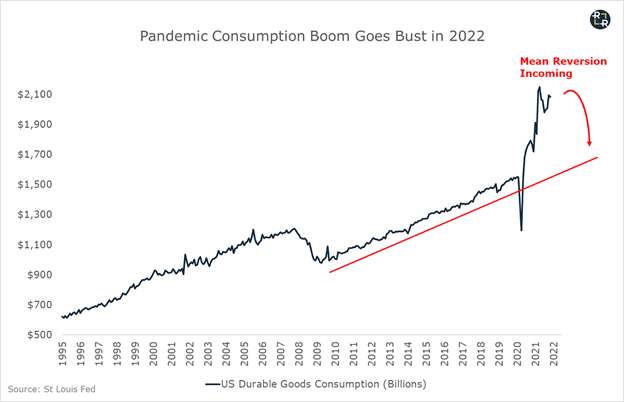

ในช่วง 18 เดือนที่ผ่านมา เศรษฐกิจสหรัฐฯ ได้รับการกระตุ้นเศรษฐกิจครั้งใหญ่มากที่สุดตลอดกาล มีการยืมเงินมากกว่า 5 ล้านล้านดอลลาร์และฉีดเข้าไปในกระเป๋าของผู้บริโภคและธุรกิจโดยตรง สิ่งนี้ทำให้เกิดการบริโภคในสัดส่วนที่ไม่เคยมีมาก่อน ชาวอเมริกันซื้อของมากจนทำให้ซัพพลายเชนทั้งในและต่างประเทศเกิดปัญหาคอขวดอุดตัน

แต่มีเหตุผลว่าทำไมเงินกระตุ้นเศรษฐกิจจึงมักถูกนำมาเปรียบเทียบกับการเสพยา เพราะทั้งสองสิ่งมีลักษณะที่คล้ายกันคือทำให้เกิดอาการเมาค้างชั่วคราว ตามมาด้วยการต้องแบกรับความเจ็บปวดจากอาการเมาค้าง และนั่นคือสิ่งที่กำลังจะเกิดขึ้นในปี 2022 ในขณะที่เศรษฐกิจสหรัฐฯ เผชิญกับการบริโภคที่กำลังจะเปลี่ยนเทรนด์อย่างรวดเร็ว

เราทุกคนเรียนรู้ตั้งแต่อายุยังน้อยว่าไม่มีอาหารกลางวันฟรี เช่นเดียวกับนโยบายเศรษฐกิจ ด้วยการอัดฉีดเงินจำนวนหลายล้านล้านเหรียญเข้าสู่ระบบเศรษฐกิจ ทำให้เราสามารถใช้จ่ายเงินได้อย่างฟุ่มเฟือยในช่วง 18 เดือนที่ผ่านมา... แต่สิ่งที่ต้องเสียในระยะยาวคืออะไร?

เมื่อเจ้าหนี้ที่ชื่อ “เงินเฟ้อ” มาตามทวงหนี้ถึงบ้าน

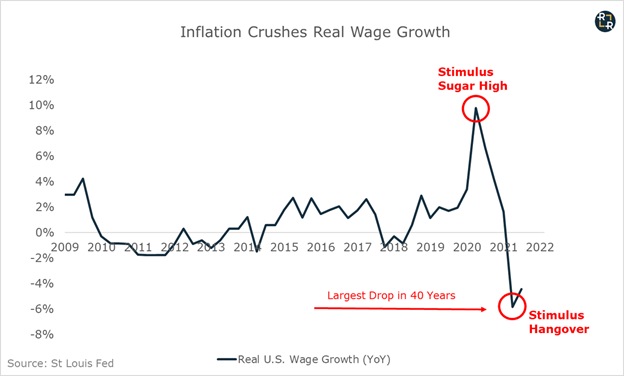

การเรียกเก็บเงินจากปาร์ตี้เงินกระตุ้นเศรษฐกิจเมื่อสองปีก่อน มาในรูปแบบของราคาสินค้าที่แพงขึ้นทั่วทั้งกระดาน ด้วยอัตราเงินเฟ้อที่สูงถึง 7% ในรอบ 40 ปี ค่าครองชีพจึงเพิ่มขึ้นเร็วกว่ารายได้ หลังจากเพลิดเพลินกับการขาขึ้นอย่างรวดเร็วในช่วงระยะเวลาสั้นๆ ค่าจ้างที่ปรับตามอัตราเงินเฟ้อได้กลับด้าน กลายเป็นลดลงมากที่สุดในรอบกว่า 40 ปี

ไม่แปลกใจเลยว่าทำไมนักการเมืองสหรัฐฯ ถึงตื่นตระหนกและโทษบริษัทที่โลภทำกำไรจากราคาสินค้าที่สูงขึ้นในปัจจุบัน เพราะพวกเขารู้ดีว่าภาพต่อไปหลังจากความเชื่อมั่นผู้บริโภคพังทลายจะเกิดอะไรขึ้นต่อชะตากรรมของพวกเขาในสภา นี่คือความเสี่ยงที่พวกเขาจะถูกเด้งออกจากเก้าอี้ในการเลือกตั้งรอบใหม่

แน่นอนว่าบริษัทต่างๆ ไม่ได้พึ่งจะตื่นรู้ในทันทีหรือพึ่งจะมาโลภเอาในปี 2021 ราคาที่สูงขึ้นเป็นไปตามที่คาดการณ์เอาไว้อยู่แล้ว และเป็นผลสืบเนื่องตามธรรมชาติของระบบการเงิน ที่มีเงินเข้ามาหมุนเพิ่มหลายล้านล้านดอลลาร์เพื่อทำให้เศรษฐกิจเติบโตสู้กับความเสี่ยงโรคระบาด

ชาวอเมริกันจำนวนมากขึ้นกำลังตื่นขึ้นกับข้อเท็จจริงนี้ เมื่อถึงจุดหนึ่ง ผู้มีสิทธิเลือกตั้งจะเริ่มถามว่า “อะไรคือประเด็นของการกระตุ้นเศรษฐกิจทั้งหมดนี้ ถ้ามันจบลงด้วยการทำให้เรายากจนขึ้น?” นั่นเป็นเหตุผลที่เราเห็นการตอบสนองจากคนอย่างวุฒิสมาชิกโจ แมนชิน (Joe Manchin) ที่ปฏิเสธจะลงคะแนนให้กับนโยบายการใช้จ่ายเพื่อกระตุ้นเศรษฐกิจโดยประมาท การปฏิเสธมาตรการกระตุ้นทางการคลังที่ไร้ความรับผิดชอบนี้ดีที่สุดสำหรับภาพรวมของเศรษฐกิจและประเทศในระยะยาว แต่เช่นเดียวกับการถอนตัวจากการเสพยาใดๆ การเลิกเสพยาในช่วงแรกจะสร้างความเจ็บปวดอย่างมาก และนำไปสู่การลงแดงในระยะสั้น

การปรับตัวเพิ่มขึ้นของเงินเฟ้อกำลังบังคับให้ธนาคารกลางสหรัฐฯ ต้องปรับนโยบายเข้าสู่นโยบายการเงินที่ตึงตัวมากขึ้น นำไปสู่การเห็นสัญญาณเริ่มต้นของเศรษฐกิจชะลอตัว และเป็นที่มาของหายนะสำหรับการลงทุนในสินทรัพย์เสี่ยงทั่วกระดาน

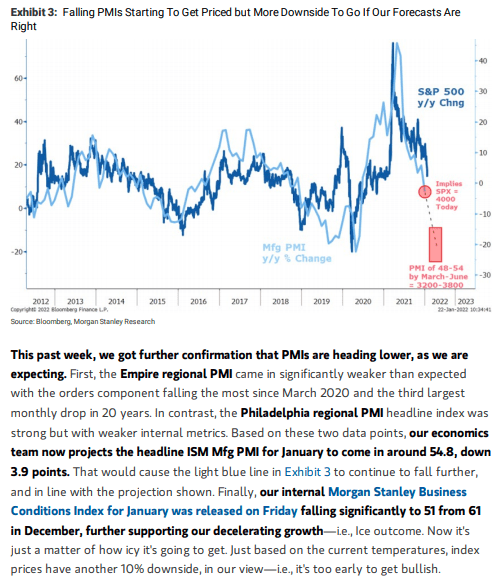

นำร่องการชะลอตัวทางเศรษฐกิจอเมริกาด้วยข้อมูลตัวเลขค้าปลีกและภาคการผลิตที่อ่อนแอลง

รูปกราฟด้านล่างนี้เป็นข้อมูลมาจากงานวิจัยของธนาคารมอร์แกน สแตนลีย์ ซึ่งเป็นหลักฐานยืนยันชั้นดีที่ระบุว่าเศรษฐกิจอเมริกาในภาคการผลิตกำลังชะลอตัว

การหดตัวลดลงของตัวเลขค่าจ้างที่แท้จริง และความเชื่อมั่นของผู้บริโภค กำลังปรากฎออกมาผ่านข้อมูลตัวเลขยอดขายปลีก ในเดือนธันวาคม ผู้บริโภคในสหรัฐฯ การจับจ่ายลดลง -2.3% ตามเกณฑ์เงินเฟ้อ ซึ่งสะท้อนถึงยอดค้าปลีกที่ลดลงมากที่สุดนับตั้งแต่วิกฤตการเงินโลก กราฟรายได้ที่ใช้จ่ายได้จริงในสหรัฐฯ กำลังวิ่งอยู่ต่ำกว่าแนวโน้มก่อนเกิดโควิด หรืออีกนัยหนึ่งหมายความว่า

“ผู้บริโภคกำลังชำระหนี้ที่มาจากมาตรการกระตุ้นเศรษฐกิจตลอดระยะเวลาสองปีโดยไม่รู้ตัว”

นั่นคือลักษณะของการกระตุ้นหนี้ ท้ายที่สุด เราไม่ได้สร้างความมั่งคั่งใหม่ เราเพียงแค่ดึงเงินจากอนาคตมาใช้ และตอนนี้ อนาคตได้มาถึงแล้ว ตลาดการเงินได้ส่งสัญญาณเตือนภัยของหน้าผาการคลัง ที่กำลังจะมาถึงนี้เป็นเวลาหลายเดือนแล้ว ในตลาดตราสารหนี้ ส่วนต่างระหว่างพันธบัตรระยะสั้นและระยะยาว (ซึ่งเป็นมาตรวัดหลักของการคาดการณ์การเติบโตในอนาคต) บ่งชี้ว่าการเติบโตทางเศรษฐกิจของสหรัฐฯ เข้าสู่การลดลงอย่างต่อเนื่อง หลังจากสร้างจุดสูงสุดในช่วงเวลากันกับที่มีมาตรการกระตุ้นเศรษฐกิจรอบสุดท้ายในไตรมาสที่ 1 ปี 2021

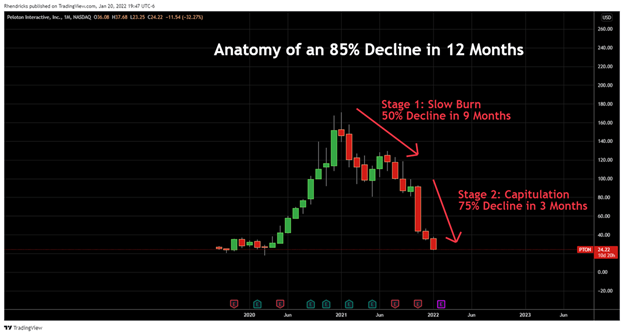

ตลาดหุ้นเองก็มีการส่งสัญญาณเตือนออกมาด้วยเช่นกัน ผ่านขาลงของหุ้นกลุ่มเติบโตชื่อดังมากมายที่พวกเราคุ้นหูกันดี สัญญาณสภาพคล่องหดหายครั้งล่าสุดนั้นมาจากหุ้นของบริษัทผู้ผลิตเครื่องออกกำลังกาย ที่ได้รับความนิยมอย่างมากในช่วงโควิด บริษัท Peloton Interactive (NASDAQ:PTON)

Peloton คือหลักฐานยืนยันการสิ้นสุดขาขึ้น

เมื่อวันพฤหัสบดีที่ผ่านมา หุ้นของบริษัท Peloton ร่วงลงประมาณ 25% หลังจากลดกำลังการผลิตเครื่องออกกำลังกายบางรายการลง โดยอ้างตัวเลขคาดการณ์ความต้องการผลิตภัณพ์ลดลง ขาลง 25% นี้่ทำให้ภาพรวมของหุ้น Peloton ตลอดระยะเวลา 12 เดือนลดลงไปประมาณ 85% นอกจากนี้ยังมีการส่งสัญญาณเตือนออกมาจากตัวเลขในหลายๆ ส่วน ทั้งการเทขายหุ้นของคนวงใน ที่เทหุ้น Peloton คิดเป็นมูลค่า $500 ล้านเหรียญสหรัฐ และนำมาซึ่งขาลงในวันพฤหัสบดี

เห็นได้ชัดว่าคนวงในเหล่านี้รู้ในสิ่งที่เราทุกคนรู้ในตอนนี้ ความโชคดีของ Peloton จากมาตรการกระตุ้นและคำสั่งให้อยู่แต่บ้านในปี 2020 เป็นการเพิ่มขึ้นเพียงครั้งเดียว ที่ดึงความต้องการในอนาคตจำนวนมากไปสู่การเทขายแบบสายฟ้าแลบ ในไตรมาสที่ 2 ของปี 2021 การระบาดของเดลตาเพิ่มขึ้น ในเวลาเดียวกันกับที่ความต้องการสินค้าของ Peloton เริ่มลดลง อีกครั้งที่การเติบโตถึงจุดสูงสุดด้วยมาตรการกระตุ้นเศรษฐกิจครั้งล่าสุดที่ผ่านพ้นไปในไตรมาสที่ 1 ปี 2021

นอกจาก Peloton สัญญาณเหล่านี้ยังเกิดกับหุ้นที่เคยโด่งดังในช่วงโควิดไม่ว่าจะเป็น Zoom (NASDAQ:ZM) และ DocuSign (NASDAQ:DOCU) ปัญหาเหล่านี้ล้วนเกิดจากคนที่เชื่อว่ากำไรเพียงครั้งเดียวหมายถึงการคงอยู่ตลอดไปของบริษัท

ที่จุดสูงสุดของหุ้น Peloton ถูกสั่งให้ประเมินมูลค่า $50,000 ล้านดอลลาร์ ซึ่งสะท้อนถึงยอดขายมากกว่า 10 เท่า กระบวนการดังกล่าวเป็นไปตามราคาหุ้นที่สูงขึ้น เนื่องจากวอลล์สตรีทในช่วงนั้นสร้างแนวคิดที่น่าอัศจรรย์เกี่ยวกับบริษัทจะได้รับกำไรมากขึ้นหรือไม่ ขึ้นอยู่กับปริมาณเงินที่เข้ามาทำการซื้อขายหุ้นตัวนั้นๆ โดยอ้างอิงจาก TAM หรือข้อมูลตลาดทั้งหมดเท่าที่เป็นไปได้ที่จะเติบโต

แน่นอน หลังจากที่ราคาหุ้นลดลง 85% ทุกอย่างก็ดูชัดเจนมาก Peloton ไม่ได้เป็นเพียงผู้ผลิตเครื่องออกกำลังกายที่มีกำไรต่ำ แต่ยังดูเป็นบริษัทที่ไม่มีท่อน้ำเลี้ยงอีกต่อไป และมีข้อจำกัดในโอกาสการเติบโต ในช่วงเก้าเดือนแรกของการตระหนักรู้ความจริงนี้ ราคาหุ้นค่อยๆ ปรับตัวลดลงจากคนที่อ่านเกมออก ค่อยๆ ทยอยขายหุ้นออกไป ให้กับคนที่ชอบช้อนซื้อตอนราคาตก ระยะนี้ใช้เวลาสามเดือนกว่าคนที่มาช้อนซื้อจะรู้ตัวว่าถูกหลอกให้ซื้อของปลอมเสียแล้ว

นอกจาก Peloton ยังมีหุ้นของบริษัทไหนที่มีลักษณะการวิ่งของหุ้นคล้ายกันกับของ Peloton อีกบ้าง? ใช่แล้ว ปาร์ตี้ขาขึ้นนี้จะขาดบริษัทนี้ไปไม่ได้ บริษัทที่ว่ากันว่าจะเป็นอนาคตให้กับการปฏิวัติวงการยานยนต์ ใช่แล้ว ผมกำลังพูดถึงบริษัท Tesla (NASDAQ:TSLA)

Tesla กับความเป็นไปได้ 90% กับการเป็น Peloton คนต่อไป

รายงานผลประกอบการไตรมาสที่สี่ปี 2021 เมื่อวันพุธที่ผ่านมาเทสลายังคงความโดดเด่นด้วยการเอาชนะตัวเลขคาดการณ์ทั้งยอดขายและการปันผลกำไรได้อีกเช่นเคย แต่ราคาหุ้นของบริษัทกลับปรับตัวลดลงมากกว่า 11% ในวันถัดมา สาเหตุที่หุ้นเทสลาร่วงลงเป็นเพราะมีการเิดเผยข้อมูลว่าในปี 2022 เทสลาไม่มีแผนใดๆ ที่จะเปิดตัวรถยนต์รุ่นใหม่เลย นี่คือปัญหาใหญ่ของหุ้นเทสลา เพราะที่ผ่านมาบริษัทนี้วางตัวราวกับว่าจะยึดครองโลกอุตสาหกรรมยานยนต์ยุคใหม่ ทำให้คนคาดหวังว่าบริษัทนี้ไม่มีสิทธิ์ทำอะไรผิดพลาดได้เลย

จากปี 2019 ถึงปี 2021 ยอดขายของ Tesla เพิ่มขึ้นสองเท่าจากประมาณ $50,000 ล้านดอลลาร์กลายเป็น $100,000 ล้านดอลลาร์ และในช่วงเวลาเดียวกัน มูลค่าตลาดของบริษัทเทสลาพุ่งขึ้นจาก $50,000 ล้านดอลลาร์เป็น $1,000,000 ล้านดอลลาร์ เรากำลังพูดถึงบริษัทรถยนต์ที่ทำการซื้อขายด้วยยอดขาย 10 เท่า

แน่นอน ผมเข้าใจว่าทำไมนักลงทุนขาขึ้นถึงมีเหตุผลซับซ้อนมากมายที่จะคิดว่าทำไม Tesla จึงควรลงทุนเหมือนราวกับผูกขาด ด้วยอัตรากำไร 80% และโอกาสการเติบโตในอนาคตที่ไม่จำกัด แต่นั่นคือเรื่องราวมราคล้ายกันกับตัวอย่าง Peloton เป็นตำนานที่มีเอาไว้ล่อคนมาลงทุนในช่วงที่ตลาดเต็มไปด้วยความโลภและความรวยที่จะเอาเงินไปทำอะไรก็ไม่ผิด

ในความคิดของผม เรื่องเดียวที่เป็นจริงซึ่งสะท้อนออกมาผ่านหุ้นเทสลาก็คือจิตวิทยาการลงทุน และวิถีที่กระแสเงินไหลไป และในวันนี้ ในวันที่เจ้าหนี้อย่างเงินเฟ้อมาเคาะประตูถึงหน้าบ้านเราแล้ว คำถามที่เราควรจะถามตัวเองนับจากนี้คือ คิดว่าความบ้าคลั่งในโลกการเงินนี้ยังจะสามารถเป็นไปได้ต่อหรือไม่ในปี 2022 หรือทุกอย่างจะต้องถึงจุดจบแล้ว? ส่วนตัวสำหรับผม ต้องขอแสดงความเสียใจกับผู้ที่ถือหุ้นเทสลาด้วย เพราะในความคิดของผม เวลาที่มีกำลังจะหมดลงแล้ว

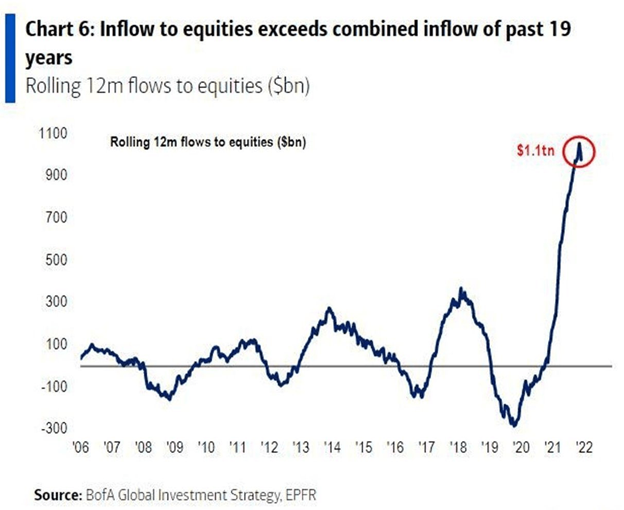

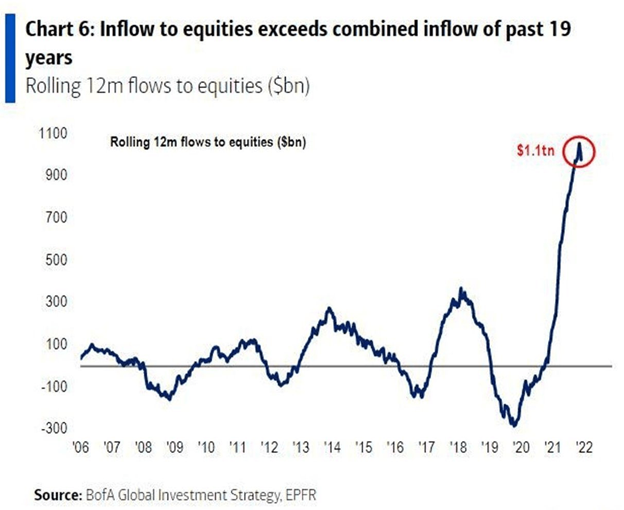

ยิ่งมีเงินหมุนเวียนเข้ามามาก = ความคลั่งของนักลงทุนก็มีมากเท่านั้น

กราฟด้านล่างนี้แสดงให้เห็นกระแสเงินสดที่ไหลเข้ามายังตลาดหุ้นสหรัฐฯ เมื่อปีที่แล้ว เป็นที่น่าตกใจว่าเฉพาะเงินที่ไหลเข้ามาปีที่แล้วปีเดียว มีปริมาณเงินเท่ากับ 19 ปีล่าสุดในตลาดหุ้นรวมกัน ยิ่งถ้ากระแสเงินไหลเข้ามากเท่าไหร่ เวลาถูกดึงกลับก็จะมีมากเท่านั้น ซึ่งนั่นคือสิ่งที่ผมกลัวในปี 2022 คนที่เคยได้รับยาแรงไปแล้ว ถ้าถูกงดยากระทันหัน คุณคิดว่าเขาคนนั้นจะมีสภาพเป็นเช่นไร

ทั้งเทสลา และเปโลตอนต่างก็เป็นหนึ่งของผู้ที่ได้รับประโยชน์จากการไหลเข้าของกระแสเงินสด และการเก็งกำไรอย่างบ้าคลั่งนี้ เทสลาสามารถเข้าสู่ดัชนีเอสแอนด์พี 500 ได้ในปี 2020 เปโลตอนกลายเป็นบริษัทออกกำลังกายยอดฮิตในปี 2020 ทั้งหมดนี้เกิดขึ้นในเวลาเดียวกันคลื่นซึนามิของกระแสเงินไหลเข้ามายังสหรัฐอเมริกา แต่ตอนนี้เมื่อกระแสเริ่มตีกลับแล้ว จึงไม่ใช่เรื่องน่าแปลกใจ หรือต้องตั้งคำถามเลยว่าทำไมหุ้นเทสลาหรือเปโลตอนที่ร่วงลงมาได้ขนาดนี้

กล่าวสั้นๆ ก็คือ ผมเชื่อว่าเทสลาได้รับประโยชน์จากหุ้นจำนวนมหาศาล ที่เป็นสัญญาสำหรับนักลงทุนออปชั่นเพื่อป้องกันความเสี่ยง ปริมาณคอลออปชั่นรายเดือนพุ่งขึ้นจาก 1.5 ล้านสัญญาในเดือนกันยายน 2019 เป็นเกือบ 40 ล้านสัญญาในเดือนพฤศจิกายน 2021

แต่ก็เป็นอีกครั้งที่ ตลาดออปชั่นกลายเป็นภาพสะท้อนของการมีปริมาณเงินมากเกินไปในตลาด และตอนนี้ที่สภาพคล่องกำลังจะถูกนำออก ทำให้ผมเชื่อว่าหุ้นเทสลาในปีนี้อาจเผชิญกับแรงกดดันที่มากที่สุดครั้งหนึ่งของหุ้นตัวนี้ ซึ่งเราอาจได้เห็นจุดเริ่มต้นของขาลงครั้งนี้แล้ว ยิ่งไปกว่านั้น ผมไม่เชื่อว่าเรื่องนี้จะเกิดขึ้นแต่เพียงกับเทสลาหรือเปโลตอน แต่หุ้นชื่อดังตัวอื่นๆ อย่างเช่นกลุ่ม ‘5 เทพหุ้นเทคฯ’ หรือ ‘FAANG’ ก็เริ่มส่งสัญญาณออกมาแล้ว

ภาพรวมขาลงของตลาดหุ้นสหรัฐฯ

หนึ่งในตัวชี้วัดที่ดีที่สุดของการเปลี่ยนเทรนด์ในตลาดหุ้นสหรัฐฯ จากขาขึ้นเป็นลงคือมูลค่าที่หายไปอย่างรวดเร็วของหุ้นที่ได้รับความนิยมในการเก็งกำไร หากเทียบเป็นกองทุน ก็ต้องดูราคาจาก ETF นี้เลย ARK Innovation ETF (NYSEARCA:ARKK) ที่เคยเป็นผู้นำ ขึ้นแรงแซงทุกตัวในปี 2020 แต่พอมาถึงปี 2021 ความนิยมในกองทุนของเคธี วูดก็ลดลงเรื่อยๆ

เจรามี แกรนท์แฮม เรียกปรากฎการณ์นี้ว่า “ระเบิดเวลาของความเชื่อมั่น” ที่ค่อยๆ เริ่มจากทำลายนักลงทุนต่างชาติ ก่อนที่จะลามเข้าสู่การลงทุนในประเทศ ซึ่งในปี 2021 จะยิ่งเห็นเด่นชัดขึ้นจากขาลงที่เกิดกับหุ้นชื่อดังอย่างกลุ่ม FAANG+ อันประกอบไปด้วย Facebook (NASDAQ:FB), Amazon (NASDAQ:AMZN), Apple (NASDAQ:AAPL), Netflix (NASDAQ:NFLX), Nvidia (NASDAQ:NVDA) และ Alphabet (NASDAQ:GOOGL

ตอนนี้ขาลงนั้นยิ่งชัดเจนมากขึ้นกับหุ้นของเน็ตฟลิกซ์ ที่ร่วงลงมากกว่า 20% ภายในวันเดียว จากจุดสูงสุดในเดือนพฤศจิกายนปี 2021 ตอนนี้หุ้นเน็ตฟลิกซ์ลงมาจากจุดสูงสุดนั้นแล้วมากกว่า 50%

เมื่อรวมเหตุผลทั้งหมดเข้าด้วยกัน ทั้งปัจจัยพื้นฐานทางเศรษฐกิจมหภาค กระแสเงิน และโมเมนตัมในตลาดการลงทุนปัจจุบันควรใช้ความระมัดระวังอย่างมาก อาการเมาค้างทางการเงินและอัตราเงินเฟ้อที่พุ่งสูงขึ้นจะยังคงกดดันการบริโภคในระบบเศรษฐกิจ ในขณะเดียวกัน เราน่าจะเห็นการกลับตัวของกระแสเงิน ที่ย้ายจากหุ้นกลุ่มเติบโต ไปยังการลงทุนในหุ้นกลุ่มเน้นมูลค่ามากขึ้น

สิ่งที่ผมจะสามารถบอกได้ก่อนจากกันไปในบทความนี้คือ อย่าคิดว่าปี 2022 จะเป็นเหมือนสองปีที่ผ่านมา ธยาคารกลางสหรัฐฯ ประกาศชัดเจนแล้วว่าการขึ้นอัตราดอกเบี้่ยจะต้องเกิดขึ้นอย่างแน่นอน และเราทุกคนในฐานะที่เป็นนักลงทุนต่างก็รู้กระบวนการนั้นดีว่าจะเกิดอะไรขึ้นต่อไป ดังนั้นรีบตื่นจากอาการเมาค้าง และรีบหันมาดูว่าในปี 2022 นี้ เราจะยังสามารถทำอะไรได้บ้างเพื่อลดความเสี่ยงให้ได้มากที่สุด