KOSPI ร่วงหนักกว่า 6% รายสัปดาห์ เซมิคอนดักเตอร์ดิ่ง กระแส AI อ่อนแรง

จับตาผลการประชุมเฟด และECB พร้อมลุ้นผลประกอบการ หุ้นเทคฯ ใหญ่

- สัปดาห์ที่ผ่านมา เงินบาทแข็งค่าขึ้นมากกว่าคาด หลังผู้เล่นในตลาดทยอยคลายกังวลแนวโน้มการดำเนินโยบายกีดกันทางการค้าของรัฐบาลสหรัฐฯ นอกจากนี้ เงินบาทยังได้แรงหนุนเพิ่มเติมจากการปรับตัวขึ้นของราคาทองคำและแรงซื้อสินทรัพย์ไทยจากนักลงทุนต่างชาติ

- เตรียมรับมือความผันผวนในช่วงตลาดรับรู้ ผลการประชุมเฟดและECB การดำเนินนโยบายต่างๆ ของรัฐบาล Trump 2.0 และรายงานผลประกอบการของบรรดาหุ้นเทคฯ ใหญ่ The Magnificent 7

- ทิศทางเงินดอลลาร์ จะขึ้นกับผลการประชุมเฟดและECB ทว่าเงินดอลลาร์อาจเผชิญแรงกดดันได้ หากตลาดยังเดินหน้าเปิดรับความเสี่ยง จนกว่าตลาดจะกลับมากังวลนโยบายกีดกันทางการค้าของสหรัฐฯ ในส่วนของค่าเงินบาท เรามองว่า การแข็งค่าขึ้นของเงินบาทในช่วงที่ผ่านมาอาจชะลอลงบ้างแถวโซนแนวรับ 33.50 บาทต่อดอลลาร์ ทำให้ เงินบาทอาจแกว่งตัว Sideways ไปก่อนได้ อย่างไรก็ดี แนวโน้มเงินบาทจะขึ้นกับเงินดอลลาร์ รวมถึงราคาทองคำ นอกจากนี้ ยังคงต้องจับตาทิศทางเงินหยวนจีน (CNY) และฟันด์โฟลว์นักลงทุนต่างชาติในตลาดทุนไทยด้วยเช่นกัน

- มองกรอบเงินบาทสัปดาห์นี้

33.20-34.05 บาท/ดอลลาร์

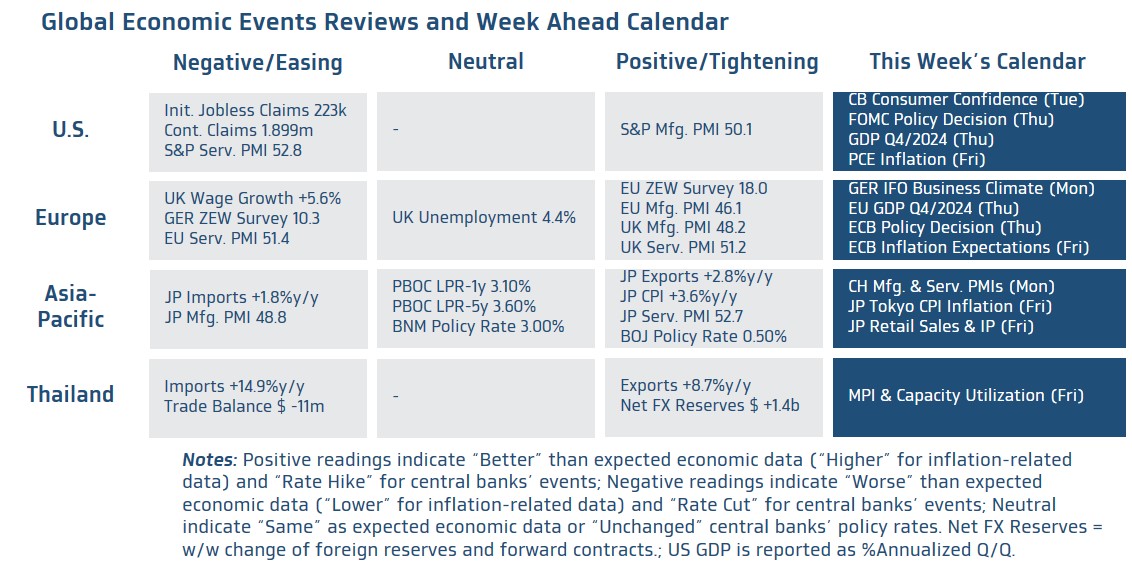

มุมมองเศรษฐกิจทั่วโลก

- ฝั่งสหรัฐฯ – ไฮไลท์สำคัญจะอยู่ที่ผลการประชุมคณะกรรมการนโยบายการเงินของเฟด (FOMC) โดยเราคาดว่า เฟดจะคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 4.25%-4.50% ตามที่ตลาดคาดการณ์ หลังจากที่เฟดได้ส่งสัญญาณชะลอการลดดอกเบี้ยในช่วงที่ผ่านมา อีกทั้งเรามองว่า เฟดอาจรอจับตาการดำเนินนโยบายต่างๆ โดยเฉพาะนโยบายกีดกันทางการค้าของรัฐบาล Trump 2.0 ทั้งนี้ ผู้เล่นในตลาดยังคงไม่เชื่อว่าเฟดจะสามารถลดดอกเบี้ยได้ 2 ครั้ง หรือ 50bps ในปีนี้ ตามที่ระบุไว้ใน Dot Plot ล่าสุด (เรายังคงมุมมองเดิมว่า เฟดอาจลดดอกเบี้ยได้ 3 ครั้ง หรือ 75bps) ในส่วนรายงานข้อมูลเศรษฐกิจ ผู้เล่นในตลาดจะรอลุ้น อัตราเงินเฟ้อ PCE เดือนธันวาคม รวมถึงอัตราการเติบโตเศรษฐกิจในไตรมาสที่ 4 ของปี 2024 นอกจากนี้ ผู้เล่นในตลาดจะรอติดตามรายงานผลประกอบการของบรรดาบริษัทจดทะเบียน โดยเฉพาะ หุ้นเทคฯ ใหญ่ อย่าง กลุ่ม The Magnificent 7 (Tesla (NASDAQ:TSLA), Meta, Microsoft แลt Apple (NASDAQ:AAPL))

- ฝั่งยุโรป – ผู้เล่นในตลาดจะรอลุ้น ผลการประชุมธนาคารกลางยุโรป (ECB) โดยเรามองว่า แนวโน้มการชะลอลงต่อเนื่องของเศรษฐกิจและอัตราเงินเฟ้อของยูโรโซน ท่ามกลางความเสี่ยงด้านลบต่อเศรษฐกิจ หากรัฐบาล Trump 2.0 เดินหน้านโยบายกีดกันทางการค้า จะทำให้ ECB ตัดสินใจลดดอกเบี้ยนโยบาย (Deposit Facility Rate) 25bps สู่ระดับ 2.75% ทั้งนี้ ผู้เล่นในตลาดจะรอจับตาถ้อยแถลงของประธาน ECB ในช่วง Press Conference อย่างใกล้ชิด เพื่อประเมินแนวโน้มนโยบายการเงินของ ECB ซึ่งล่าสุด ผู้เล่นในตลาดต่างมองว่า ECB จะเดินหน้าลดดอกเบี้ยต่อเนื่อง อีก 3 ครั้ง หรือ 75bps สู่ระดับ 2.00% ในปีนี้ ส่วนรายงานข้อมูลเศรษฐกิจที่น่าสนใจ จะอยู่ที่ ดัชนีความเชื่อมั่นภาคธุรกิจของเยอรมนี (IFO Business Climate) อัตราการเติบโตเศรษฐกิจยูโรโซนในไตรมาสที่ 4 รวมถึง อัตราเงินเฟ้อคาดการณ์ (Inflation Expectations) ที่สำรวจโดย ECB

- ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอประเมินแนวโน้มการฟื้นตัวเศรษฐกิจจีน ผ่านรายงานดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตและภาคการบริการ (Official Manufacturing & Services PMIs) เดือนมกราคม ส่วนในฝั่งญี่ปุ่น ผู้เล่นในตลาดจะรอลุ้นรายงานอัตราเงินเฟ้อ CPI ของกรุงโตเกียว ในเดือนมกราคม รวมถึง ยอดค้าปลีก (Retail Sales) และยอดผลผลิตอุตสาหกรรม (Industrial Production) ในเดือนธันวาคม เพื่อประเมินแนวโน้มเศรษฐกิจญี่ปุ่นและทิศทางการดำเนินนโยบายการเงินของธนาคารกลางญี่ปุ่น (BOJ)

- ฝั่งไทย – ผู้เล่นในตลาดจะรอลุ้นรายงานผลการดำเนินงานของบรรดาบริษัทจดทะเบียน นอกจากนี้ ผู้เล่นในตลาดจะรอติดตาม แนวโน้มการดำเนินนโยบายต่างๆ ของรัฐบาล Trump โดยเฉพาะนโยบายกีดกันทางการค้า สำหรับ แนวโน้มเงินบาท นั้น หากประเมินจากกลยุทธ์ Trend-Following เรามองว่า เงินบาทยังมีโอกาสทยอยแข็งค่าขึ้น หรือ อย่างน้อยแกว่งตัว Sideways ตราบใดที่ เงินบาทไม่ได้กลับมาอ่อนค่าลงต่อเนื่องจนทะลุโซนแนวต้าน 34.10-34.20 บาทต่อดอลลาร์ อย่างชัดเจน ทว่าการแข็งค่าขึ้นของเงินบาทอาจชะลอลงบ้าง และเสี่ยงเผชิญความผันผวนลักษณะ Two-Way Volatility ซึ่งต้องจับตาผลการประชุมเฟดและECB รวมถึงการดำเนินนโยบายต่างๆ ของรัฐบาล Trump 2.0