KOSPI ร่วงหนักกว่า 6% รายสัปดาห์ เซมิคอนดักเตอร์ดิ่ง กระแส AI อ่อนแรง

- สัปดาห์ที่ผ่านมา เงินบาทยังคงแข็งค่าขึ้นทะลุแนวรับที่เราประเมิน ตามโฟลว์ธุรกรรมขายทำกำไรทองคำและความหวังการฟื้นตัวเศรษฐกิจจีนซึ่งหนุนให้เงินหยวนจีน (CNY) และบรรดาสกุลเงินฝั่งเอเชียแข็งค่าขึ้น

- ควรระวังความผันผวนในช่วงทยอยรับรู้ รายงานข้อมูลตลาดแรงงานสหรัฐฯ นอกจากนี้ ควรรอติดตามถ้อยแถลงของบรรดาเจ้าหน้าที่ธนาคารกลางหลัก

- Two-Way Volatility ยังคงเป็นธีมหลักของเงินดอลลาร์ โดยเงินดอลลาร์อาจรีบาวด์ขึ้นบ้าง หากตลาดทยอยลดความคาดหวังการเร่งลดดอกเบี้ยของเฟด ซึ่งต้องเห็นภาพตลาดแรงงานสหรัฐฯ ที่ไม่ได้เลวร้ายนัก แต่หากข้อมูลตลาดแรงงานสหรัฐฯ ออกมาแย่กว่าคาด เงินดอลลาร์ก็เสี่ยงอ่อนค่าต่อ ตามความเชื่อมั่นการเร่งลดดอกเบี้ยของเฟดที่จะสูงขึ้น ในส่วนของค่าเงินบาท โมเมนตัมการแข็งค่าของเงินบาทนั้นยังมีอยู่ แต่เราเห็นโอกาสที่เงินบาทอาจชะลอการแข็งค่าขึ้น หากเงินดอลลาร์รีบาวด์ขึ้นจริง ส่วนนักลงทุนต่างชาติเริ่มทยอยขายทำกำไรสถานะถือครองสินทรัพย์ไทยตามคาด ทว่า เงินบาทก็อาจยังได้แรงหนุน ตราบใดที่ราคาทองคำสามารถปรับตัวขึ้นได้ ทั้งนี้ เราขอย้ำว่า ในเชิง valuation เงินบาทนั้นอยู่ในโซน Overvalued มากขึ้น

- มองกรอบเงินบาทสัปดาห์นี้

32.00-32.85 บาท/ดอลลาร์

มุมมองเศรษฐกิจทั่วโลก

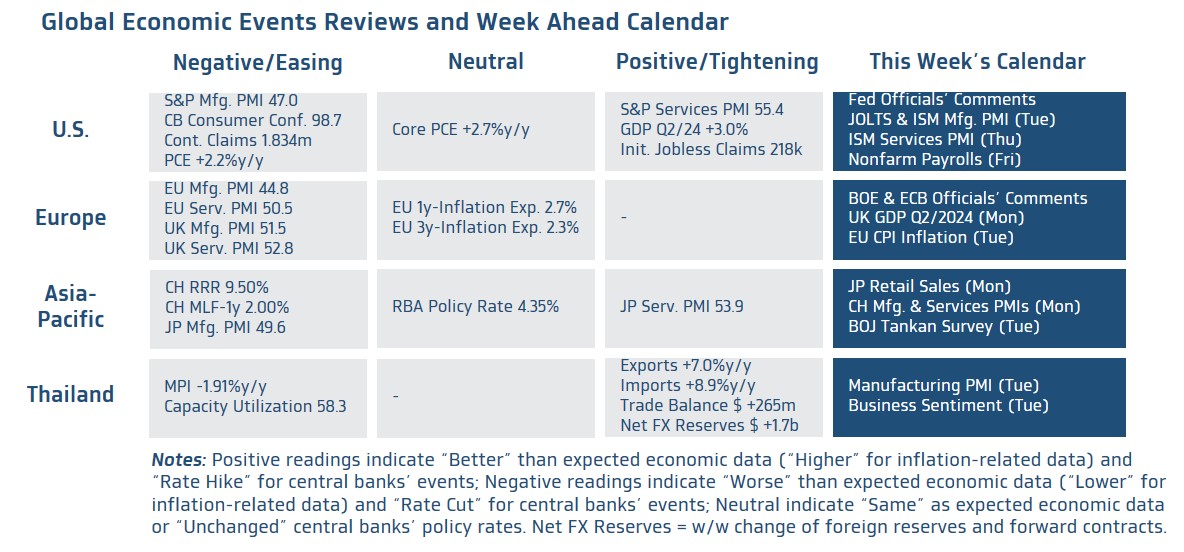

- ฝั่งสหรัฐฯ – ไฮไลท์สำคัญจะอยู่ที่ รายงานข้อมูลตลาดแรงงานสหรัฐฯ โดยจะเริ่มจาก รายงานยอดตำแหน่งงานเปิดรับ (JOLTs Job Openings) ยอดการจ้างงานภาคเอกชน โดย ADP จนถึง ยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) อัตราการว่างงาน (Unemployment Rate) และอัตราการเติบโตของค่าจ้าง (Average Hourly Earnings) นอกจากนี้ ผู้เล่นในตลาดจะรอลุ้นรายงานดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและภาคการบริการ (ISM Manufacturing and Services PMIs) เดือนกันยายน พร้อมกับรอติดตามถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด เพื่อประเมินแนวโน้มการลดดอกเบี้ยของเฟด โดยล่าสุด ผู้เล่นในตลาดยังคงคาดหวังว่า เฟดมีโอกาส “เร่งลดดอกเบี้ย” ได้ในสองการประชุมที่เหลือของปีนี้ และมีโอกาสเร่งลดดอกเบี้ยต่อในการประชุมช่วงต้นปีหน้า ซึ่งเราคงมุมมองเดิมว่า หากข้อมูลเศรษฐกิจสหรัฐฯ อย่าง ข้อมูลตลาดแรงงานสหรัฐฯ ไม่ได้ชะลอตัวลงหนักหรือออกมาแย่กว่าคาด เฟดก็มีแนวโน้มทยอยลดดอกเบี้ยได้ตาม Dot Plot ล่าสุด ทำให้สุดท้ายผู้เล่นในตลาดต้องทยอยปรับลดความคาดหวังการเร่งลดดอกเบี้ยของเฟดบ้าง เปิดโอกาสให้เงินดอลลาร์และบอนด์ยีลด์ 10 ปี สหรัฐฯ อาจปรับตัวขึ้นได้บ้างในกรณีดังกล่าว

- ฝั่งยุโรป – ผู้เล่นในตลาดจะรอประเมินแนวโน้มนโยบายการเงินของธนาคารกลางยุโรป (ECB) ผ่านรายงานอัตราเงินเฟ้อ CPI ของยูโรโซน เดือนกันยายน รวมถึงถ้อยแถลงของบรรดาเจ้าหน้าที่ ECB นอกจากนี้ ผู้เล่นในตลาดจะรอลุ้นรายงานอัตราการเติบโตเศรษฐกิจอังกฤษในไตรมาสที่ 2 และถ้อยแถลงของบรรดาเจ้าหน้าที่ธนาคารกลางอังกฤษ (BOE) เพื่อประเมินทิศทางนโยบายการเงินของ BOE เช่นกัน

- ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอลุ้นรายงานดัชนี PMI ภาคการผลิตและภาคการบริการของจีนในเดือนกันยายน (ซึ่งจะมีการรายงานในวันเดียวกันทั้งในส่วนของ Official PMI ที่เน้นบริษัทขนาดใหญ่เป็นหลัก และ Caixin PMI ที่เน้นบริษัทขนาดเล็ก-กลาง) เพื่อประเมินแนวโน้มการฟื้นตัวของเศรษฐกิจจีน ส่วนในฝั่งญี่ปุ่น ผู้เล่นในตลาดจะให้ความสนใจ รายงานยอดค้าปลีก (Retail Sales) เดือนสิงหาคม รวมถึงผลสำรวจความเชื่อมั่นภาคธุรกิจโดยธนาคารกลางญี่ปุ่น (BOJ Tankan Survey)

- ฝั่งไทย – ควรรอลุ้นรายงานดัชนี PMI ภาคการผลิต รวมถึงดัชนีความเชื่อมั่นภาคธุรกิจในเดือนกันยายน พร้อมจับตาฟันด์โฟลว์นักลงทุนต่างชาติ หลังดัชนี SET ยังคงมีความเสี่ยงอาจย่อตัวลงได้บ้างในระยะสั้น อนึ่ง เงินบาทได้แข็งค่าหลุดทุกโซนแนวรับที่เราได้ประเมินไว้ก่อนหน้า นอกจากนี้ เมื่อประเมินจากสถิติการเคลื่อนไหวของเงินบาทหลังรับรู้รายงานข้อมูลเศรษฐกิจสำคัญ โดยเฉพาะรายงานข้อมูลการจ้างงานสหรัฐฯ ก็มีโอกาสที่เงินบาทอาจแข็งค่าขึ้นทะลุโซน 32.00 บาทต่อดอลลาร์ ได้ ทว่า เราคงมุมมองเดิมว่า ในเชิง Valuation การแข็งค่าของเงินบาทมากกว่าโซน 32.50 บาทต่อดอลลาร์นั้น ถือว่า เป็นระดับที่ Overvalued มากขึ้น (Z-Score ของดัชนีค่าเงินบาท REER เกินระดับ +1.0 หากเงินบาทแข็งค่าหลุด 32.00 บาทต่อดอลลาร์) ซึ่งหากปัจจัยพื้นฐานไม่ได้มีการเปลี่ยนแปลงอย่างมีนัยสำคัญ เงินบาทก็ไม่ควรแข็งค่าเกินระดับดังกล่าวไปมากนัก ทำให้ผู้ประกอบการอย่างฝั่งผู้นำเข้าควรเตรียมพร้อมปิดความเสี่ยงจากอัตราแลกเปลี่ยน นอกจากนี้ เรายังคงแนะนำว่า ผู้เล่นในตลาดควรใช้กลยุทธ์ในการปิดความเสี่ยงที่หลากหลายมากขึ้น ทั้งการใช้เครื่องมือเช่น Options หรือ สกุลเงินท้องถิ่น ซึ่งจะช่วยเพิ่มประสิทธิภาพในการปิดความเสี่ยงจากอัตราแลกเปลี่ยนได้