หุ้น AI ทํากําไร +547% แล้วถูกถอดออกจากพอร์ต — ตอนนี้ร่วงลง -38%

เฟดมีมติ “ลด”ดอกเบี้ย 50bpsตามที่ตลาดคาด

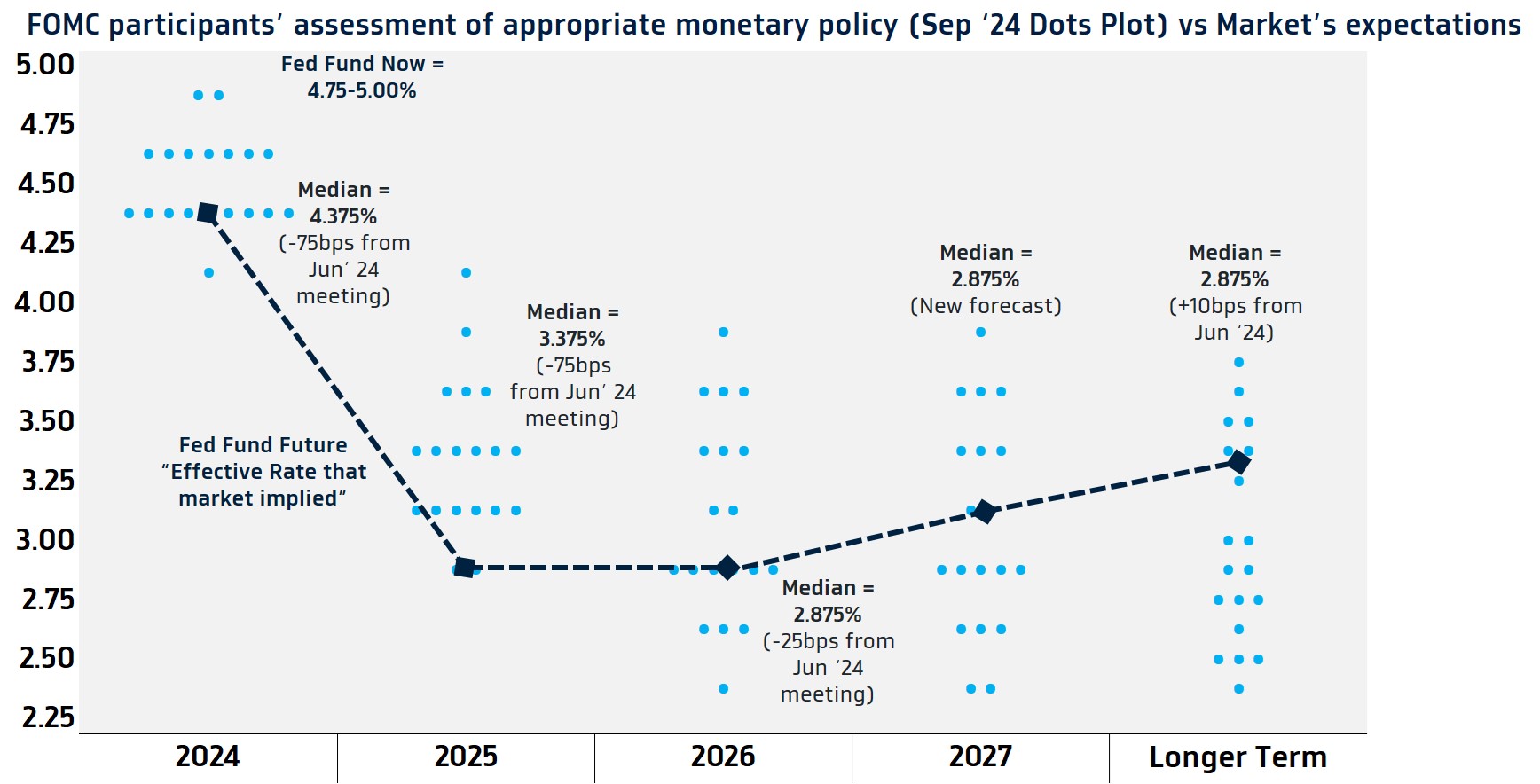

ส่วน Dot Plot ใหม่สะท้อนเฟดอาจลดดอกเบี้ยปีนี้อีก 50bps และ 150bps ในปีถัดๆ จนจบแถว 3.00%

- Fed Funds Target Range

Actual: 4.75-5.00% Previous: 5.25-5.50%

KTBGM: 5.00-5.25% Consensus: 5.00-5.25%

-

- คณะกรรมการนโยบายการเงินธนาคารกลางสหรัฐฯ (FOMC) มีมติไม่เป็นเอกฉันท์ 11-1 ให้ “ลด” อัตราดอกเบี้ยนโยบาย 50bps สู่ระดับ 4.75-5.00% และส่งสัญญาณพร้อมทยอยปรับลดดอกเบี้ยต่อเนื่อง สู่ระดับราว 2.9% ในระยะยาว

-

- เมื่อเทียบประมาณการเศรษฐกิจในการประชุมเดือนมิถุนายน เฟดยังคงประเมินว่าเศรษฐกิจสหรัฐฯ อาจโตได้ราว +2% พร้อมปรับลดคาดการณ์อัตราเงินเฟ้อ PCE เล็กน้อย โดยอัตราเงินเฟ้อจะเข้าสู่เป้าหมาย 2% ได้ในปี 2026 อย่างไรก็ดี เฟดได้ปรับเพิ่มประมาณการอัตราการว่างงานสู่ระดับ 4.4% ในปีนี้และปีหน้า สอดคล้องกับถ้อยแถลงของประธานเฟดที่ระบุว่า การลดดอกเบี้ยของเฟดก็เพื่อให้เฟดบรรลุเป้าหมายการจ้างงานเต็มศักยภาพ นอกจากนี้ ประธานเฟดยังย้ำว่า เฟดจะพิจารณานโยบายการเงินเป็นครั้งๆ ไป

-

- เราปรับมุมมองใหม่ว่า เฟดอาจลดดอกเบี้ยได้ตาม Dot Plot ล่าสุด แต่เราจะไม่ปิดโอกาสที่เฟดอาจจำเป็นต้องเร่งลดดอกเบี้ย หรือ ลดดอกเบี้ยได้มากกว่าที่ระบุไว้ หากตลาดแรงงานสหรัฐฯ ชะลอตัวลงต่อเนื่องชัดเจน เหมือนกับในช่วงอดีตที่ผ่านมา ซึ่งอัตราการว่างงานมักจะเร่งตัวสูงขึ้นในช่วงปลายวัฏจักรเศรษฐกิจ ทั้งนี้ มุมมองของผู้เล่นในตลาดยังไม่เชื่อใน Dot Plot ของเฟด ทำให้ตลาดการเงินเสี่ยงเผชิญความผันผวน Two-Way Volatility ซึ่งจะขึ้นกับรายงานข้อมูลตลาดแรงงานสหรัฐฯ

-

- Next FOMC Decision: Nov. 8 2024 (2 AM BKK)

คณะกรรมการนโยบายการเงินธนาคารกลางสหรัฐฯ (FOMC) มีมติให้ “ลด” อัตราดอกเบี้ยนโยบาย -50bps สู่ระดับ 4.75-5.00% ส่วนคาดการณ์ดอกเบี้ยใหม่ชี้เฟดอาจลดดอกเบี้ยถึงระดับ 3.00%

- FOMC มองข้อมูลเศรษฐกิจล่าสุดสะท้อนการขยายตัวของกิจกรรมทางเศรษฐกิจในอัตราที่แข็งแกร่ง ทว่าการจ้างงานชะลอตัวลง ส่วนอัตราการว่างงานก็ปรับตัวสูงขึ้น แต่ยังคงอยู่ในระดับต่ำ ขณะที่อัตราเงินเฟ้อมีความคืบหน้ามากขึ้น ในการชะลอตัวลงกลับสู่เป้าหมาย 2% แต่ยังคงอยู่ในระดับสูง ทั้งนี้ คณะกรรมการ FOMC ได้ให้ความสำคัญต่อการบรรลุเป้าหมายการจ้างงานที่เต็มศักยภาพและเป้าหมายอัตราเงินเฟ้อที่ 2% ซึ่งคณะกรรมการก็มองว่า แม้แนวโน้มเศรษฐกิจยังมีความไม่แน่นอน แต่ความเสี่ยงที่จะส่งผลต่อการบรรลุเป้าหมายดังกล่าวก็มีความสมดุลมากขึ้น ดังนั้น คณะกรรมการจึงมีมติ “ลด” อัตราดอกเบี้ยนโยบาย 0.50% สู่ระดับ 4.75-5.00% พร้อมกับเดินหน้าลดงบดุล โดย FOMC มีความมุ่งมั่นอย่างยิ่งที่จะเดินหน้าสนับสนุนการจ้างงานเต็มศักยภาพ ควบคู่ไปกับการทำให้อัตราเงินเฟ้อกลับสู่ระดับเป้าหมายที่ 2%

- ในส่วนคาดการณ์เศรษฐกิจ เฟดยังคงมองว่า เศรษฐกิจขยายตัวได้ราว +2% ส่วนอัตราเงินเฟ้อ PCE และอัตราเงินเฟ้อพื้นฐาน Core PCE ก็มีแนวโน้มชะลอลงสู่ระดับเป้าหมาย 2.0% ในปี 2026 ขณะที่อัตราการว่างงานมีแนวโน้มขยับสูงขึ้นสู่ระดับ 4.4% ในปี 2024 และ ปี 2025 ก่อนที่จะกลับสู่ระดับ 4.2% ในระยะยาว ทั้งนี้ เฟดคาดการณ์ลดดอกเบี้ยลง -100bps ในปีนี้ และอาจลดดอกเบี้ยอีก -150bps ในสองปีข้างหน้า จนถึงระดับ 2.90% ในปี 2026 สอดคล้องกับคาดการณ์อัตราดอกเบี้ยระยะยาวใหม่ ซึ่งสูงกว่าคาดการณ์ก่อนหน้าที่ 2.80% เล็กน้อย สะท้อนมุมมองของบรรดาเจ้าหน้าที่เฟด ที่อาจมองว่า ระดับอัตราดอกเบี้ยนโยบายที่เหมาะสมของเฟดนั้นอาจสูงกว่าที่เคยประเมินไว้ จากการเปลี่ยนแปลงเชิงโครงสร้างเศรษฐกิจ

เราปรับมุมมองใหม่ว่า เฟดอาจลดดอกเบี้ยได้ตาม Dot Plot ล่าสุด แต่ต้องจับตาแนวโน้มการจ้างงานสหรัฐฯ อย่างใกล้ชิด โดยไม่ปิดโอกาสที่เฟดอาจต้องเร่งลดดอกเบี้ยเพิ่ม

- แม้ว่าเฟดจะเร่งลดดอกเบี้ย -50bps สวนทางกับที่เราประเมินไว้ว่าเฟดจะลดดอกเบี้ย -25bps แต่เราก็พอเข้าใจเหตุผลของเฟดได้ว่า เฟดต้องการสร้างความเชื่อมั่นให้กับตลาด โดยเฉพาะในส่วนของการประเมินภาพเศรษฐกิจสหรัฐฯ ดังจะเห็นได้จากการที่เฟดแสดงความกังวลต่อแนวโน้มการจ้างงานสหรัฐฯ มากขึ้นในระยะหลัง ซึ่งนำมาสู่การปรับเพิ่มคาดการณ์อัตราการว่างงานสู่ระดับ 4.4% (อัตราการว่างงานล่าสุด 4.2%) ดังนั้น หากตลาดแรงงานสหรัฐฯ ไม่ได้ชะลอตัวลงหนัก โดยยังไม่เห็นการเร่งปลดคนงาน (Layoff) อย่างมีนัยสำคัญ ซึ่งจะทำให้ยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) โดยเฉลี่ยอยู่แถวระดับ +1 แสนตำแหน่งต่อเดือนได้ เฟดก็ยังคงมุมมองเดิมว่า เศรษฐกิจสหรัฐฯ จะเพียงชะลอลงแบบ Soft Landing และไม่จำเป็นต้องเร่งลดดอกเบี้ย ทำให้เฟดก็สามารถทยอยลดดอกเบี้ยได้ ตามที่ระบุไว้ใน Dot Plot ล่าสุด ซึ่งจากสัญญาณข้อมูลเศรษฐกิจสหรัฐฯ ในปัจจุบัน ทั้งในส่วนของข้อมูล High Frequency ต่างๆ เช่น การใช้จ่ายนอกบ้าน การเดินทาง รวมถึงข้อมูลการล้มละลายของบริษัทเอกชนในสหรัฐฯ ทำให้เรามองว่า มุมมองเศรษฐกิจของเฟดก็อาจถูกต้อง และเฟดก็อาจทยอยลดดอกเบี้ยตาม Dot Plot ล่าสุดได้จริง

- ทั้งนี้ เนื่องจาก เฟดดำเนินนโยบายการเงินแบบ Data-Dependent ทำให้ หากภาพเศรษฐกิจสหรัฐฯ กลับแย่กว่าที่เฟดประเมินไว้ชัดเจน โดยเฉพาะในส่วนการจ้างงาน ซึ่งข้อมูลสถิติในอดีตมักจะสะท้อนว่า อัตราการว่างงานจะเร่งตัวสูงขึ้นในช่วงปลายวัฏจักรเศรษฐกิจ ทำให้เฟดมีโอกาสประเมินภาพการจ้างงานสหรัฐฯ ดีเกินไปได้ และเมื่อพิจาณาจากความมุ่งมั่นของเฟดในการสนับสนุนตลาดแรงงานสหรัฐฯ ทำให้เราไม่ปิดโอกาสที่เฟดอาจต้องเร่งลดดอกเบี้ย หรือ ลดดอกเบี้ยมากกว่าที่ระบุไว้ใน Dot Plot หากยอดการจ้างงานชะลอลงชัดเจน เช่น ยอดการจ้างงานเริ่มลดลงในอัตรา -5 หมื่นตำแหน่ง จากเดือนก่อนหน้า

- นอกจากนี้ มุมมองของผู้เล่นในตลาดที่สะท้อนจากตลาด Fed Funds Future ยังสะท้อนว่า ผู้เล่นในตลาดไม่ได้เชื่อว่า เฟดจะสามารถทยอยลดดอกเบี้ยได้ตาม Dot Plot โดยผู้เล่นในตลาดยังคงมองว่า เฟดมีโอกาสราว 30%-40% ที่จะเร่งลดดอกเบี้ยครั้งละ -50bps ในอีก 4 การประชุมถัดไป และเฟดอาจจบการลดดอกเบี้ยภายในต้นปี 2026 ซึ่งเร็วกว่าที่เฟดมองใน Dot Plot ทำให้เราประเมินว่า ตลาดการเงินยังมีความเสี่ยงที่จะเผชิญความผันผวนแบบ Two-Way Volatility ซึ่งจะขึ้นกับการปรับมุมมองของผู้เล่นในตลาดต่อแนวโน้มดอกเบี้ยเฟด ไปตามรายงานข้อมูลเศรษฐกิจสหรัฐฯ โดยเฉพาะข้อมูล Growth-related อย่าง ข้อมูลการจ้างงาน โดยเราคงมุมมองเดิมว่า บอนด์ยีลด์ระยะยาวสหรัฐฯ ยังมีความน่าสนใจอยู่ แต่ผู้เล่นในตลาดก็ควรรอจังหวะบอนด์ยีลด์ปรับตัวสูงขึ้นในการทยอยเข้าซื้อ หรือ รอจังหวะอัตราดอกเบี้ยในตลาดปรับตัวขึ้นบ้างในการทยอยปิดความเสี่ยงจากอัตราดอกเบี้ย ขณะที่ในส่วนของค่าเงินนั้น แม้ โมเมนตัมการอ่อนค่าของเงินบาทเริ่มกลับมาบ้าง ตามการแข็งค่าขึ้นของเงินดอลลาร์ ทว่า เรายังไม่มั่นใจนัก ว่าเงินบาทจะกลับมาอ่อนค่าลงได้ต่อเนื่องชัดเจน จนกว่าจะเห็นการอ่อนค่าทะลุโซน 33.80-34.00 บาทต่อดอลลาร์ ทำให้ผู้เล่นในตลาดที่มีความจำเป็นอาจพิจารณาทยอย Sell on Rally USDTHB เมื่อเงินบาทอ่อนค่าลงเข้าใกล้โซนแนวต้าน พร้อมใช้กลยุทธ์ป้องกันความเสี่ยงค่าเงินเพิ่มเติมเช่น Options เนื่องจากเราคงมองว่า เงินบาทเสี่ยงอ่อนค่าลงได้อีกครั้งในช่วง +/- 1 เดือน จากวันเลือกตั้งสหรัฐฯ 5 พฤศจิกายน