KOSPI ร่วงหนักกว่า 6% รายสัปดาห์ เซมิคอนดักเตอร์ดิ่ง กระแส AI อ่อนแรง

- สัปดาห์ที่ผ่านมา แม้ตลาดการเงินจะอยู่ในภาวะปิดรับความเสี่ยง แต่เงินดอลลาร์ก็อ่อนค่าลง หลังผู้เล่นในตลาดคาดหวังว่า เฟดอาจลดดอกเบี้ยได้เกิน 1% ในปีนี้

- ควรระวังความผันผวน จากรายงานข้อมูลเศรษฐกิจสำคัญสหรัฐฯ รายงานผลประกอบการของบรรดาบริษัทจดทะเบียน และสถานการณ์ความขัดแย้งในตะวันออกกลาง ส่วนในฝั่งไทย ควรจับตาประเด็นการเมืองในประเทศ

- เงินดอลลาร์อาจแข็งค่าขึ้นได้ หาก 1) รายงานข้อมูลเศรษฐกิจสหรัฐฯ ออกมาดีกว่าคาด ทำให้ผู้เล่นในตลาดปรับมุมมองต่อแนวโน้มดอกเบี้ยเฟด 2) ตลาดการเงินยังอยู่ในภาวะปิดรับความเสี่ยงจากความผิดหวังรายงานผลประกอบการ หรือปัญหาความขัดแย้งในตะวันออกกลางที่พร้อมจะทวีความรุนแรงและบานปลายมากขึ้น ในส่วนของค่าเงินบาท เรามองว่า ปัจจัยเสี่ยงที่อาจกดดันเงินบาทผันผวนอ่อนค่าเริ่มมีมากขึ้น โดยเฉพาะหากตลาดยังอยู่ในภาวะปิดรับความเสี่ยง หรือกังวลปัญหาการเมืองในประเทศ กดดันให้นักลงทุนต่างชาติทยอยขายสินทรัพย์ไทย อีกทั้ง ควรระวังความผันผวนจาก ปัญหาความขัดแย้งในตะวันออกกลาง และทิศทางเงินเยนญี่ปุ่น ตามการปรับสถานะ JPY-Carry Trade หรือสถานะ Short JPY

- มองกรอบเงินบาทสัปดาห์นี้

35.00-35.85 บาท/ดอลลาร์

มุมมองเศรษฐกิจทั่วโลก

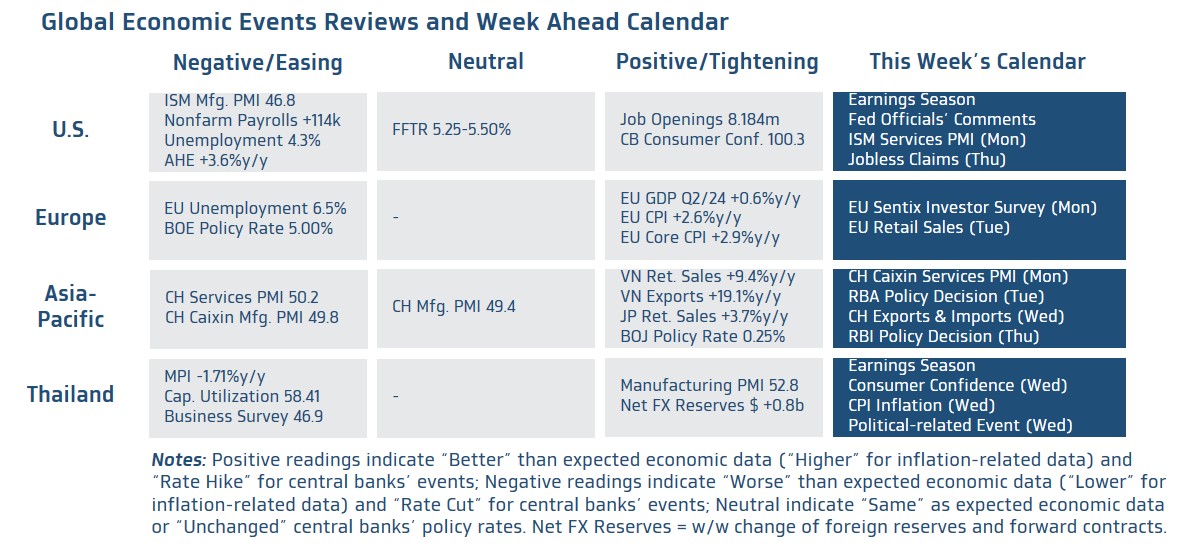

- ฝั่งสหรัฐฯ – ไฮไลท์สำคัญจะอยู่ที่ รายงานข้อมูลเศรษฐกิจสำคัญของสหรัฐฯ เช่น ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการบริการ (ISM Services PMI) เดือนกรกฎาคม และยอดผู้ขอรับสวัสดิการการว่างงาน (Jobless Claims) พร้อมกันนั้น ผู้เล่นในตลาดจะรอติดตามถ้อยแถลงของบรรดาเจ้าหน้าที่เฟดอย่างใกล้ชิด โดยเฉพาะมุมมองของบรรดาเจ้าหน้าที่เฟดต่อแนวโน้มเศรษฐกิจสหรัฐฯ หลังตลาดรับรู้รายงานข้อมูลการจ้างงานล่าสุด และการส่งสัญญาณต่อแนวโน้มดอกเบี้ยนโยบายของเฟด นอกจากนี้ เราคงมองว่า ผู้เล่นในตลาดจะยังคงให้ความสำคัญกับ รายงานผลประกอบการของบรรดาบริษัทจดทะเบียน โดยผลประกอบการของบรรดาบริษัทจดทะเบียนอาจส่งผลกระทบต่อบรรยากาศในตลาดการเงินได้พอสมควร หากตลาดผิดหวังกับรายงานผลประกอบการ โดยอาจกดดันให้ตลาดการเงินยังคงอยู่ในภาวะปิดรับความเสี่ยง (Risk-Off) และหนุนให้เงินดอลลาร์แข็งค่าขึ้นได้

- ฝั่งยุโรป – บรรดาผู้เล่นในตลาดจะรอจับตารายงานข้อมูลเศรษฐกิจยูโรโซน อาทิ ดัชนีความเชื่อมั่นนักลงทุน (Sentix Investor Confidence) เดือนสิงหาคม และยอดค้าปลีก (Retail Sales) เดือนมิถุนายน พร้อมกันนั้น รายงานผลประกอบการของบรรดาบริษัทจดทะเบียนจะยังคงเป็นปัจจัยสำคัญที่จะกระทบต่อบรรยากาศในตลาดการเงินยุโรปและเงินยูโร (EUR) ในช่วงนี้ได้ ก่อนที่ตลาดจะกลับมาให้ความสนใจประเด็นการเมืองฝรั่งเศส ในช่วงหลังจบมหกรรมกีฬาโอลิมปิก ว่า ฝรั่งเศสจะสามารถจัดตั้งรัฐบาลเสียงข้างมากได้สำเร็จหรือไม่

- ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอประเมินแนวโน้มเศรษฐกิจจีน ผ่านรายงานข้อมูลเศรษฐกิจเดือนกรกฎาคม อาทิ ดัชนี Caixin PMI ภาคการบริการ (จะสะท้อนภาพกิจกรรมทางเศรษฐกิจของภาคธุรกิจขนาดเล็ก-กลาง ได้ชัดเจน) ยอดการค้าระหว่างประเทศ (Exports & Imports) และอัตราเงินเฟ้อ CPI ในส่วนของนโยบายการเงิน ผู้เล่นในตลาดจะรอจับตาผลการประชุมธนาคารกลางออสเตรเลีย (RBA) และธนาคารกลางอินเดีย (RBI) ซึ่งบรรดานักวิเคราะห์ต่างประเมินว่า ทั้ง RBA และ RBI อาจยังคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 4.35% และ 6.50% ก่อนที่จะเริ่มทยอยปรับลดอัตราดอกเบี้ยนโยบายได้ เมื่อทั้งสองธนาคารกลางมั่นใจแนวโน้มการชะลอลงของอัตราเงินเฟ้อ ซึ่งดูจะยังคงสูงอยู่ โดยเฉพาะฝั่งอินเดีย และเมื่อเฟดได้เริ่มทยอยลดดอกเบี้ยลง

- ฝั่งไทย – เราประเมินว่า อัตราเงินเฟ้อ CPI ทั่วไปในเดือนกรกฎาคม อาจสูงขึ้นสู่ระดับ 0.8% (+0.2%m/m) ตามการปรับตัวขึ้นบ้างของราคาพลังงานและราคาอาหาร โดยเฉพาะเนื้อสัตว์ ส่วนอัตราเงินเฟ้อพื้นฐาน Core CPI อาจเพิ่มขึ้นเล็กน้อยสู่ระดับ 0.40% นอกจากนี้ ผู้เล่นในตลาดจะรอจับตา คำวินิจฉัยคดียุบพรรคก้าวไกลโดยศาลรัฐธรรมนูญ (รับรู้ในช่วง 15.30 น. วันที่ 7 สิงหาคม) ซึ่งอาจส่งผลกระทบต่อบรรยากาศในตลาดการเงินไทยในช่วงเดือนสิงหาคมได้ (เราคาดว่า ผู้เล่นในตลาดอาจให้ความสำคัญกับคดีถอดถอนนายกฯ มากกว่า)