ประวัติศาสตร์ชี้ความผันผวนจากการหมุนเวียนพอร์ตจะชะลอลงในอีกไม่กี่สัปดาห์ข้างหน้า: Goldman Sachs

- สัปดาห์ที่ผ่านมา ผู้เล่นในตลาดมั่นใจมากขึ้นว่า เฟดอาจลดดอกเบี้ยได้ราว 3 ครั้งในปีนี้ สอดคล้องกับ Dot Plot ล่าสุด จากรายงานข้อมูลเศรษฐกิจสหรัฐฯ ที่ยังคงสดใส

- ไฮไลท์สำคัญจะอยู่ที่ รายงานอัตราเงินเฟ้อของบรรดาประเทศเศรษฐกิจหลัก พร้อมเตรียมรับมือความผันผวนจากความวุ่นวายของการเมืองสหรัฐฯ ที่อาจนำไปสู่ภาวะ Government Shutdown ได้ในช่วงปลายสัปดาห์

- แม้เงินดอลลาร์จะแกว่งตัว sideways ตามที่เราประเมินไว้ก่อนหน้า หลังผู้เล่นในตลาดได้เชื่อว่าเฟดจะลดดอกเบี้ยได้ตาม Dot Plot ล่าสุด อย่างไรก็ดี เงินดอลลาร์มีโอกาสแข็งค่าขึ้นได้ หากบรรยากาศในตลาดการเงินพลิกกลับมาอยู่ในภาวะปิดรับความเสี่ยง (Risk-Off) ซึ่งต้องรอติดตามสถานการณ์การเมืองสหรัฐฯ ในประเด็น Government Shutdown และรายงานผลประกอบการบรรดาบริษัทจดทะเบียน ในส่วนของค่าเงินบาท เราคงมองว่าเงินบาทมีโอกาสแกว่งตัว sideways down จากปัจจัยกดดันฝั่งอ่อนค่าที่ทยอยแผ่วลง แต่เงินบาทก็ยังขาดปัจจัยหนุนการแข็งค่าที่ชัดเจน ทำให้การแข็งค่าจะเป็นไปอย่างจำกัด นอกจากนี้ ยังคงต้องจับตาทิศทางเงินหยวนของจีน (CNY) ราคาทองคำ รวมถึง ฟันด์โฟลว์นักลงทุนต่างชาติ ที่ส่งผลกระทบต่อแนวโน้มเงินบาทได้พอสมควรในช่วงนี้

- มองกรอบเงินบาทสัปดาห์นี้

35.55-36.20 บาท/ดอลลาร์

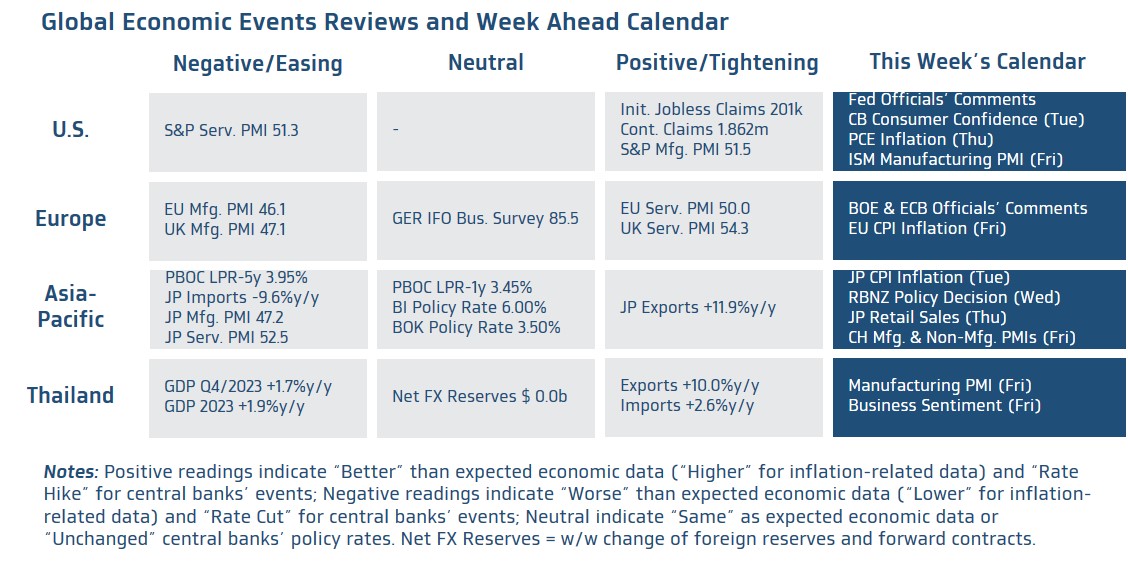

มุมมองเศรษฐกิจทั่วโลก

- ฝั่งสหรัฐฯ – ผู้เล่นในตลาดจะรอลุ้น รายงานอัตราเงินเฟ้อ PCE เดือนมกราคม และดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรม โดย ISM (Manufacturing PMI) ในเดือนกุมภาพันธ์ โดยหากอัตราเงินเฟ้อ PCE สหรัฐฯ ชะลอตัวลงตามคาด ส่วนดัชนี PMI สหรัฐฯ ปรับตัวสูงขึ้น ดีกว่าคาด สะท้อนภาพเศรษฐกิจสหรัฐฯ ที่ยังสดใส ก็อาจยิ่งทำให้ผู้เล่นในตลาดมั่นใจว่า เฟดจะสามารถทยอยลดดอกเบี้ยได้ตาม Dot Plot ล่าสุด (ลดดอกเบี้ย 3 ครั้ง และอาจเริ่มการลดดอกเบี้ยในการประชุมเดือนมิถุนายน) อย่างไรก็ดี หากรายงานข้อมูลเศรษฐกิจสหรัฐฯ ออกมาแย่กว่าคาด หรืออัตราเงินเฟ้อ PCE ชะลอลงกว่าคาด (โอกาสเกิดขึ้นต่ำ) ก็อาจทำให้ผู้เล่นในตลาดเริ่มกลับมามองว่า เฟดมีโอกาสลดดอกเบี้ยได้มากกว่า Dot Plot ล่าสุดได้ นอกเหนือจากรายงานข้อมูลเศรษฐกิจดังกล่าว ผู้เล่นในตลาดจะรอลุ้นรายงานผลประกอบการของบรรดาบริษัทจดทะเบียนโดยเฉพาะ บรรดาบริษัทค้าปลีก เช่น Macy’s, Lowe’s และ TJ Maxx ซึ่งอาจส่งผลกระทบต่อมุมมองของผู้เล่นในตลาดต่อแนวโน้มเศรษฐกิจสหรัฐฯ ได้ และที่สำคัญ ผู้เล่นในตลาดก็จะรอจับตาถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด เพื่อประกอบการประเมินแนวโน้มดอกเบี้ยเฟด ทั้งนี้ ควรระวังความผันผวนในตลาดการเงินในช่วงสภาคองเกรสสหรัฐฯ ตัดสินใจเกี่ยวกับงบประมาณรายจ่ายของรัฐบาล ซึ่งความวุ่นวายของการเมืองสหรัฐฯ อาจทำให้รัฐบาลสหรัฐฯ เสี่ยงเผชิญภาวะปิดการดำเนินงาน (Government Shutdown) และเสี่ยงจะถูกลดอันดับความน่าเชื่อถือ (Credit Rating) ได้

- ฝั่งยุโรป – ไฮไลท์สำคัญจะอยู่ที่อัตราเงินเฟ้อ CPI ของยูโรโซน ในเดือนกุมภาพันธ์ ซึ่งนักวิเคราะห์ประเมินว่า อัตราเงินเฟ้อทั่วไปจะชะลอลงสู่ระดับ 2.5% (อัตราเงินเฟ้อพื้นฐาน 2.9%) สอดคล้องกับการชะลอตัวของเศรษฐกิจ อย่างไรก็ดี ธนาคารกลางยุโรป (ECB) อาจยังไม่รีบส่งสัญญาณพร้อมใช้นโยบายการเงินที่ผ่อนคลายมากขึ้น จนกว่าจะมั่นใจว่าอัตราเงินเฟ้อจะชะลอตัวลงเข้าสู่เป้าหมาย 2% ได้สำเร็จ ซึ่ง ผู้เล่นในตลาดจะรอจับตาถ้อยแถลงของบรรดาเจ้าหน้าที่ ECB เพื่อประกอบการพิจารณาแนวโน้มนโยบายการเงินของ ECB ที่ผู้เล่นในตลาดต่างคาดว่า ECB อาจเริ่มทยอยลดดอกเบี้ยลงได้ในการประชุมเดือนมิถุนายน และอาจลดดอกเบี้ยราว -100bps ในปีนี้

- ฝั่งเอเชีย – ในส่วนรายงานข้อมูลเศรษฐกิจ ผู้เล่นในตลาดจะรอลุ้น รายงานอัตราเงินเฟ้อ CPI ของญี่ปุ่น และยอดค้าปลีก (Retail Sales) ซึ่งหากออกมาแย่กว่าคาด ก็จะยิ่งทำให้ธนาคารกลางญี่ปุ่น (BOJ) ยังไม่รีบปรับเปลี่ยนนโยบายการเงินให้เข้มงวดมากขึ้น อย่างที่ตลาดกำลังคาดหวังอยู่ (เราคงมุมมองเดิมว่า BOJ อาจทยอยใช้นโยบายการเงินที่เข้มงวดมากขึ้นในช่วงครึ่งหลังของปีนี้) ซึ่งภาพดังกล่าวอาจกดดันให้เงินเยนญี่ปุ่น (JPY) ผันผวนอ่อนค่าลงได้ นอกจากนี้ ในส่วนนโยบายการเงิน นักวิเคราะห์ต่างคาดว่า ธนาคารนิวซีแลนด์ (RBNZ) อาจคงอัตราดอกเบี้ยที่ระดับ 5.50% เพื่อให้มั่นใจว่า RBNZ จะสามารถคุมอัตราเงินเฟ้อได้สำเร็จ ส่วนในฝั่งจีน นักวิเคราะห์ต่างประเมินว่า ดัชนี PMI ภาคการผลิตและภาคการบริการของจีน ในเดือนกุมภาพันธ์ อาจได้รับผลกระทบจากช่วงเทศกาลตรุษจีน ซึ่งจะทำให้ชั่วโมงการทำงาน โดยเฉพาะในภาคการผลิตลดลงพอสมควร ส่วนภาคการบริการ แม้ว่าอาจยังคงขยายตัวได้ต่อเนื่อง แต่การฟื้นตัวในภาคการบริการก็อาจได้รับผลกระทบจากเทศกาลตรุษจีนเช่นกัน อาทิ ในภาคการก่อสร้างและบริการอื่นๆ

- ฝั่งไทย – เราประเมินว่า ดัชนี PMI ภาคการผลิตในเดือนกุมภาพันธ์อาจปรับตัวขึ้นสู่ระดับ 47-48 จุด สะท้อนการฟื้นตัวของภาคการผลิตที่ดีขึ้น สอดคล้องกับการพลิกกลับมาขยายตัวของยอดการส่งออกสินค้า ทว่าโดยรวมภาคการผลิตของไทยยังคงอยู่ในภาวะหดตัว และอาจใช้เวลาสักพักกว่าที่จะกลับมาขยายตัวได้อีกครั้ง ทั้งนี้ ดัชนีความเชื่อมั่นภาคธุรกิจเดือนกุมภาพันธ์ ก็อาจปรับตัวขึ้นสู่ระดับ 49 จุด เช่นกัน ตามการจ้างงานและการลงทุนภาคเอกชนที่ฟื้นตัวดีขึ้นต่อเนื่อง ขณะที่ปัจจัยกดดันความเชื่อมั่นอาจมาจากผู้ประกอบการในภาคการผลิตที่จะยังคงมีความกังวลต่อแนวโน้มเศรษฐกิจโลกและเศรษฐกิจไทย