ทำไมฟองสบู่หุ้นสหรัฐฯ ถึงแตกซ้ำแล้วซ้ำเล่าโดยไม่ฉุดตลาดโดยรวม

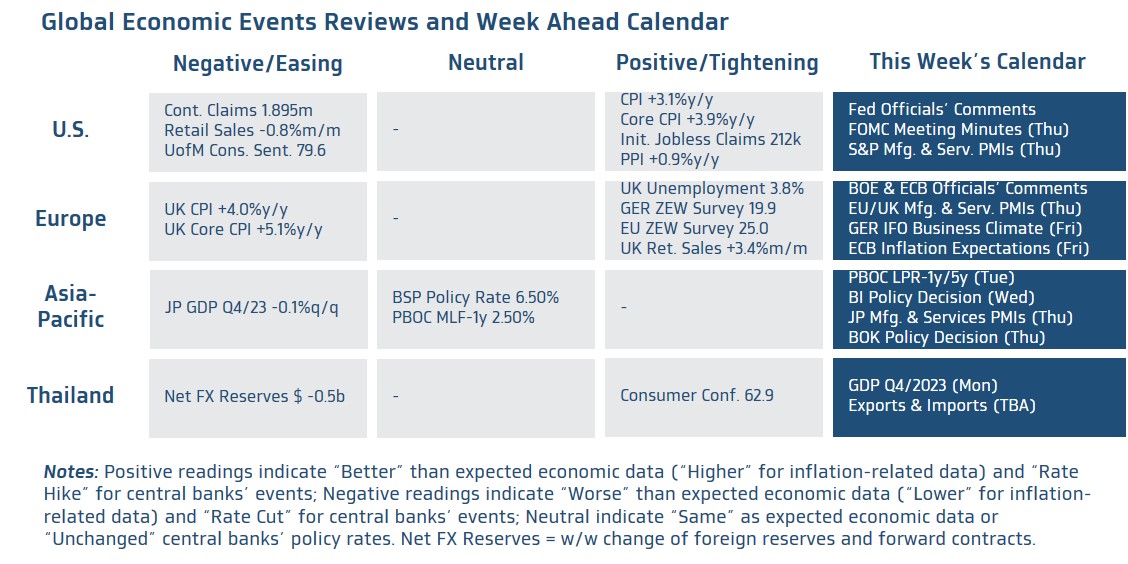

- สัปดาห์ที่ผ่านมา รายงานอัตราเงินเฟ้อ CPI และดัชนีราคาผู้ผลิต PPI ของสหรัฐฯ ที่สูงกว่าคาด ทำให้ผู้เล่นในตลาดมองว่า เฟดอาจลดดอกเบี้ยไม่ถึง 4 ครั้งในปีนี้

- จับตา รายงานดัชนี PMI ภาคการผลิตและภาคการบริการของประเทศเศรษฐกิจหลัก พร้อมรอลุ้น รายงานอัตราการเติบโตเศรษฐกิจไทยในไตรมาส 4 ของปี 2023

- ธีม US Exceptionalism ที่เริ่มแผ่วลง จะทำให้เงินดอลลาร์ย่อตัวลงบ้างหรือแกว่งตัว sideways ทั้งนี้ เงินดอลลาร์อาจยังพอได้แรงหนุนบ้าง หากบรรดาเจ้าหน้าที่เฟดต่างย้ำจุดยืนไม่รีบลดดอกเบี้ย จนทำให้ผู้เล่นในตลาดเชื่อว่าเฟดอาจลดดอกเบี้ยได้ตาม Dot Plot ล่าสุด จริง ในส่วนของค่าเงินบาท โมเมนตัมฝั่งอ่อนค่าเริ่มแผ่วลง เปิดโอกาสเงินบาทแกว่งตัว sideways หรือแข็งค่าขึ้นบ้าง แต่เงินบาทยังขาดปัจจัยหนุนการแข็งค่าที่ชัดเจน และยังมีความเสี่ยงผันผวนอ่อนค่า หากรายงานข้อมูล GDP ไทยออกมาแย่กว่าคาด ทำให้ผู้เล่นในตลาดยิ่งมั่นใจว่า ธปท. อาจลดดอกเบี้ยได้ไม่น้อยกว่า 2 ครั้งในปีนี้ ขณะเดียวกัน ควรจับตาทิศทางเงินหยวนของจีน (CNY) ราคาทองคำ รวมถึง ฟันด์โฟลว์นักลงทุนต่างชาติ ที่จะส่งผลกระทบต่อแนวโน้มเงินบาทได้พอสมควรในช่วงนี้

มองกรอบเงินบาทสัปดาห์นี้

35.65-36.25 บาท/ดอลลาร์

มุมมองเศรษฐกิจทั่วโลก

- ฝั่งสหรัฐฯ – ผู้เล่นในตลาดจะรอลุ้น รายงานดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและภาคการบริการ โดย S&P Global (Manufacturing & Services PMIs) ในเดือนกุมภาพันธ์ โดยหากดัชนี PMI สหรัฐฯ โดยเฉพาะในส่วนภาคการบริการ ปรับตัวสูงขึ้น ดีกว่าคาด ก็อาจยิ่งทำให้ผู้เล่นในตลาดประเมินว่า เฟดจะไม่รีบลดดอกเบี้ย และหากบรรดาเจ้าหน้าที่เฟด ต่างย้ำจุดยืนไม่รีบลดดอกเบี้ยเช่นกัน ก็อาจทำให้สุดท้าย ผู้เล่นในตลาดกลับมาเชื่อว่า เฟดจะสามารถทยอยลดดอกเบี้ยได้ตาม Dot Plot ล่าสุด อย่างไรก็ดี ผู้เล่นในตลาดต่างก็เริ่มมองว่า เฟดอาจลดดอกเบี้ยไม่ถึง 4 ครั้ง ในปีนี้ ซึ่งใกล้เคียงกับมุมมองของเฟดใน Dot Plot ล่าสุด ทำให้ การปรับมุมมองใหม่ของผู้เล่นในตลาดอาจไม่ได้ช่วยหนุนให้เงินดอลลาร์และบอนด์ยีลด์สหรัฐฯ ปรับตัวขึ้นต่อได้มากนัก ยกเว้นว่า ผู้เล่นในตลาดจะมองว่า เฟดอาจลดดอกเบี้ยได้น้อยกว่าที่ระบุไว้ใน Dot Plot ล่าสุด นอกเหนือจากรายงานข้อมูลเศรษฐกิจดังกล่าว ผู้เล่นในตลาดจะรอลุ้นรายงานผลประกอบการของบรรดาบริษัทจดทะเบียนโดยเฉพาะ Nvidia ซึ่งอาจส่งผลกระทบต่อบรรยากาศในตลาดการเงินได้พอสมควร

- ฝั่งยุโรป – บรรดาผู้เล่นในตลาดจะรอประเมินแนวโน้มดอกเบี้ยนโยบายของทั้งธนาคารกลางอังกฤษ (BOE) และธนาคารกลางยุโรป (ECB) ผ่านรายงานดัชนี PMI ภาคการผลิตและภาคการบริการของทั้งอังกฤษรวมถึงยูโรโซน นอกจากนี้ ผู้เล่นในตลาดจะรอจับตาถ้อยแถลงของบรรดาเจ้าหน้าที่ BOE และ ECB เพื่อประกอบการพิจารณาแนวโน้มนโยบายการเงินของทั้งสองธนาคารกลาง โดยล่าสุด ผู้เล่นในตลาดต่างคาดว่า BOE อาจเริ่มทยอยลดดอกเบี้ยลงได้ในการประชุมเดือนสิงหาคม ส่วน ECB อาจเริ่มทยอยลดดอกเบี้ยลงได้ในการประชุมเดือนมิถุนายน

- ฝั่งเอเชีย – ในส่วนรายงานข้อมูลเศรษฐกิจ ผู้เล่นในตลาดจะรอลุ้นว่า ธนาคารกลางจีน (PBOC) จะปรับลดอัตราดอกเบี้ยเงินกู้ลูกหนี้ชั้นดี (Loan Prime Rate: LPR) เพื่อกระตุ้นเศรษฐกิจเพิ่มเติมหรือไม่ โดยนักวิเคราะห์บางส่วนมองว่า PBOC อาจลดอัตราดอกเบี้ย LPR ลง -10bps เพื่อช่วยหนุนให้เศรษฐกิจฟื้นตัวดีขึ้น นอกจากนี้ ผู้เล่นในตลาดจะรอลุ้น รายงานดัชนี PMI ภาคการผลิตและภาคการบริการของญี่ปุ่น เพื่อประเมินแนวโน้มการปรับดอกเบี้ยนโยบายของธนาคารกลางญี่ปุ่น (BOJ) อนึ่ง ในส่วนนโยบายการเงิน เราคาดว่า ธนาคารกลางอินโดนีเซีย (BI) อาจคงอัตราดอกเบี้ยที่ระดับ 6.00% หลังอัตราเงินเฟ้อยังสูงกว่าเป้าหมายของ BI ขณะเดียวกัน BI ก็ต้องการลดแรงกดดันต่อเงินรูเปียะห์ (IDR) ในช่วงที่ตลาดเริ่มกังวลว่า เฟดจะไม่รีบลดดอกเบี้ยตามที่เคยประเมินไว้ ส่วนธนาคารกลางเกาหลีใต้ (BOK) ก็จะคงอัตราดอกเบี้ยที่ระดับ 3.50% เพื่อให้มั่นใจว่า อัตราเงินเฟ้อจะทยอยกลับสู่เป้าหมาย 2% ได้

- ฝั่งไทย – บรรดานักวิเคราะห์ต่างประเมินว่า เศรษฐกิจไทยในไตรมาสที่ 4 ของปี 2023 อาจขยายตัวเพียง 2.5%y/y ทำให้ทั้งปี 2023 เศรษฐกิจจะโตราว +2.1%y/y ซึ่งน้อยกว่าที่นักวิเคราะห์ต่างได้ประเมินไว้ก่อนหน้า ทั้งนี้ ปัจจัยสำคัญที่กดดันการเติบโตเศรษฐกิจไทยอาจมาจากการหดตัวต่อเนื่องของสินค้าคงคลัง (Inventories) รวมถึงการใช้จ่ายและการลงทุนภาครัฐที่ชะลอลงชัดเจน ตามการจัดตั้งรัฐบาลและพิจารณางบประมาณที่ล่าช้า อนึ่ง หากเศรษฐกิจไทยขยายตัวได้แย่กว่าที่ตลาดประเมินไว้มาก ก็อาจทำให้ผู้เล่นในตลาดยิ่งคาดหวังว่า ธนาคารแห่งประเทศไทยจะทยอยลดดอกเบี้ยนโยบายลงอย่างน้อย 2 ครั้ง ในปีนี้