เราประเมินว่าการประชุม กนง. วันที่ 25 ม.ค.66 นี้ น่าจะเห็นการคงอัตราดอกเบี้ย นโยบายที่ 1.25% ตามเดิม ทั้งนี้ประเมินจากรูปแบบการปรับขึ้นอัตราดอกเบี้ยของ ธนาคารพาณิชย์ ในบ้านเรา ซึ่งหากนับตั้งแต่การที่ กนง. เริ่มปรับขึ้นดอกเบี้ย นโยบายในปี 2565 พบว่าธนาคารพาณิชย์ ปรับขึ้นดอกเบี้ย M rate ตามขึ้น มาแล้วเฉลี่ย 0.42% และล่าสุดปรับเพิ่มขึ้นจากการที่ธนาคารฯ ต้องนำส่งเงินเข้า FIDF ในอัตราเดิม อีก 0.40% เมื่อต้นปี 2566 ทำให้การปรับขึ้น M rateรวมจนถึง ปัจจุบัน 0.82% ซึ่งถือว่าสูง และหากมองภาพประกอบกับการฟื้นตัวของเศรษฐกิจ ที่ยังมีDownside จากภาวะเศรษฐกิจโลกชะลอตัว น่าจะทำให้ กนง. พิจารณาคง อัตราดอกเบี้ยไว้ก่อน ส่วน Theme การลงทุน เน้นหุ้นที่มีกระแสบวกจากเทศกาล ตรุษจีน เช่น MTC (วันจ่าย), TFG (วันไหว้) และ ERW (วันเที่ยว)

ประเมินว่า Momentum ในการเหวี่ยงขึ้นของ SET Index เบาลง จากการที่ไม่มี ปัจจัยบวกใหม่ๆ หนุน คาดว่า SET Index อยู่ในกรอบ 1675 – 1700 จุด หุ้น Top Pick เลือก MTC, TFG และ ERW

แนวโน้มการขึ้นดอกเบี้ยปีนี้ชะลอตัว ดีต่อ TARGET SET INDEX

ในช่วงปีที่ผ่านมา ธนาคารกลางทั่วโลกต่างเร่งปรับขึ้นดอกเบี้ยที่แรงและเร็ว เพื่อจัดการกับ ปัญหาเงินเฟ้อพุ่งสูง ขณะที่ในปี 66 เริ่มเห็นท่าทีของธนาคารกลางหลายแห่งมีแนวทางการ ดำเนินนโยบายการเงินที่ไม่สอดคล้องกัน รายละเอียดดังนี้

• Fed เร่งปรับขึ้นดอกเบี้ยขึ้นมาแรงกว่า 4.25 bps. ในปี 65 (ณ สิ้นปี อยู่ที่ 4.5%) ขณะที่ปี 66 ตลาดคาดว่า Fed จะปรับขึ้นดอกเบี้ยอีกเพียง 0.5 bps. (ณ สิ้นปี อยู่ที่ 5.0%) โดยในรอบถัดไปรู้ผล 2 ก.พ. 66 ตลาดคาดขึ้นดอกเบี้ย 0.25% ซึ่งมีแนวโน้ม ชะลอตัวลงเมื่อเทียบกับฝั่งยุโรป หลังเงินเฟ้อทยอยลดลงเรื่อยๆ

• ECB ปรับขึ้นดอกเบี้ยราว 2.5% ในปี 65 (ณ สิ้นปี อยู่ที่ 2.5%) ขณะที่ปี 66 ตลาด คาดว่า ECB จะปรับขึ้นดอกเบี้ยอีกราว 1.0 %. (ณ สิ้นปี อยู่ที่ 3.5%)

• BOT ปรับขึ้นดอกเบี้ยราว 0.75% ในปี 65 (ณ สิ้นปี อยู่ที่ 1.25%) ขณะที่ปี 66 ตลาดคาดว่า BOTจะปรับขึ้นดอกเบี้ยอีกราว 0.25 - 0.5% (ณ สิ้นปี อยู่ที่ 1.25%)

• BOJ ไม่ได้มีการปรับขึ้นดอกเบี้ยในปี 65 แต่ทั้งนี้ในปี 66 อาจมีการดำเนินนโยบาย ทางการเงินที่ตรึงตัวมากขึ้น หลังเงินเฟ้อญี่ปุ่นทำจุดสูงสุดเป็นประวัติการณ์

การเปลี่ยนแปลงอัตราดอกเบี้ยนโยบายแต่ละประทศ

สำหรับการประชุม กนง. ครั้งแรกของปี 66 (25 ม.ค.) ฝ่ายวิจัยประเมินว่ามีความเป็นไปได้ ที่จะยังคงอัตราดอกเบี้ยไว้ที่ระดับ 1.25% เนื่องจากในช่วงที่ผ่านมามีการปรับขึ้นดอกเบี้ย M-Rate (MRR MLR MOR Rate) แล้ว 2 ช่วง ในระยะเวลาที่ใกล้ครั้งกันเฉลี่ยราว 0.82% ซึ่งเป็นอัตราที่ค่อนข้างสูง รวมถึงค่าเงินบาทที่แข็งค่าขึ้นมาเร็ว อย่างไรก็ตามภายในปีนี้คาด ว่า กนง. จะปรับขึ้นดอกเบี้ย อีกราว 1-2 ครั้ง เพื่อรักษาเสถียรภาพทางการเงินของประเทศนอกจากนี้ฝ่ายวิจัยฯ ยังได้แบ่งการขึ้นดอกเบี้ยนโยบายตลอดทั้งปี เป็น 3 กรณีผนวกกับใช้ Market Earning Yield Gap ระดับ 4.2% และอิงBond Yield 1 ปี และ EPS66F ที่ระดับ 99.2 บาท/หุ้น จะได้ระดับ Target SET Index ณ สิ้นปี 2566 ที่ต่างกันออกไป ดังนี้

• Worst Case หรือ ดอกเบี้ยนโยบายอยู่ที่ 1.75% (ขึ้นดอกเบี้ยอีก 2 ครั้ง ครั้ง ละ 0.25%) ทำให้Target SET Index อยู่ที่ระดับ 1667 จุด

• Base Case หรือ ดอกเบี้ยนโยบายอยู่ที่ 1.50% (ขึ้นดอกเบี้ยอีก 1 ครั้ง ครั้งละ 0.25%) ทำให้Target SET Index อยู่ที่ระดับ 1740 จุด

• Best Case หรือ ดอกเบี้ยนโยบายอยู่ที่ 1.25% (ไม่ขึ้นดอกเบี้ยเลยในปีนี้) ทำให้ Target SET Index อยู่ที่ระดับ 1820 จุด

สรุป ธนาคารกลางหลายแห่งมีเริ่มแนวทางการดำเนินนโยบายการเงินที่ไม่สอดคล้อง กันในปี้ 66 ในส่วนของบ้านเรามีความเป็นได้ที่ กนง. ครั้งแรกของปีนี้จะยังคงอัตรา ดอกเบี้ยไว้ที่ระดับ 1.25% เนื่องจาก M-Rate ปรับขึ้นมาในอัตราที่ค่อนข้างสูง อย่างไรก็ตามภายในปีนี้คาดว่า กนง. จะปรับขึ้นดอกเบี้ย 0.25 bps. อีกราว 1-2 ครั้ง เพื่อรักษาเสถียรภาพทางการเงินของไทย ซึ่งดีต่อเป้าหมาย SET Index ปี 2566 ที่มี โอกาสสูงกว่า 1700 จุดได้

แต่ระยะสั้นคาด SET ผันผวนในกรอบ 1675 – 1700 จุด

ความขัดแย้งทางภูมิศาสตร์รัฐศาสตร์ยังคงร้อนแรงอย่างต่อเนื่อง โดยเฉพาะสมรภูมิรัสเซีย – ยูเครน ซึ่งนับตั้งแต่ต้นปีมา รัสเซียได้ยิงขีปณาวุธถล่มหลายเมืองทั่วประเทศยูเครน ส่งผลให้ ยูเครนเรียกร้องให้ชาติพันธมิตรจัดหาอาอุธเพื่อทำการต่อต้านรัสเซีย ซึ่งล่าสุด ทาง EU ได้มีการมอบเงิน 3 พันล้านยูโร เพื่อช่วยเหลือยูเครนด้านเสถียรภาพทางเศรษฐกิจ และครอบคลุมค่าใช้จ่ายอื่นๆ รวมไปถึงก่อนหน้า ทางสหรัฐและอังกฤษได้มีการส่งรถถัง หุ้มเกาะเพื่อช่วยเหลือยูเครน ในขณะที่รัสเซียได้มีการร่วมซ้อมรบกับเบรารุส ซึ่งเป็นการ เพิ่มความตีงเครียดแถบชายแดนยูเครน

ทั้งนี้ ความตึงเครียดระหว่างสงครามรัสเซีย-ยูเครนและการผ่อนคลายมาตรการโควิดของ จีน ทำให้ราคาน้ำมันมีการปรับตัวขึ้น โดยน้ำมันดิบ Brent ปรับตัวขึ้นราว 10% ในช่วง 2 สัปดาห์ที่ผ่านมา ทำให้ฝ่ายวิจัยคาด ราคาน้ำมันดิบที่ปรับตัวสูงขึ้นช่วยหนุน SET Index ยืนเหนือบริเวณ 1675 จุด เนื่องจาก Set index มีหุ้น Commodity กว่า 1 ใน 3 ของ จำนวนหุ้นทั้งหมดซึ่งได้ประโยชน์จากน้ำมันขาขึ้น

กลุ่มรับเหมาคึกคัก เด่นทั้งกระแสและผลประกอบการ

ตลาดหมุนกลับมาเก็งกำไรหุ้นขนาดกลาง-เล็ก โดยเฉพาะหุ้นกลุ่มรับเหมาก่อสร้างที่วานนี้ ปรับตัวขึ้นโดดเด่น รับกระแสเชิงบวกจากการเลือกตั้งที่จะเกิดขึ้นภายในปีนี้ บนความ คาดหวังว่าทุกพรรคการเมืองจะชูนโยบายลงทุนโครงสร้างพื้นฐานในการหาเสียง ช่วยเติม Backlog ให้กับกลุ่มรับเหมาฯที่ปัจจุบัน 12 บริษัทรับเหมาฯ ที่ฝ่ายวิจัยเก็บข้อมูล มี Backlog รวมกันสูงถึง 5.7 แสนล้านบาท สูงสุดเป็นประวัติการณ์ โดยปี 2566 คาดหวังจะ เห็นการเปิดประมูลโครงการใหญ่เพิ่มเติมอีก อาทิ รถไฟทางคู่เฟส 2 อีก 3 เส้นทาง คือ ขอนแก่น-หนองคาย ปากน้ำโพ-เด่นชัย ชุมทางจิระ-อุบลราชธานี ,รถไฟไทยจีนระยะที่ 2 ช่วงโคราช-หนองคาย รถไฟชานเมืองสายสีแดงส่วนต่อขยาย ส่วนงานถนนอย่าง ทางด่วนกะทู้-ป่าตอง ถนนมอเตอร์เวย์ช่วงบางขุนเทียน-บางบัวทอง ส่วนต่อขยายดอนเมืองโทลย์ เวย์ช่วงรังสิต-บางปะอิน เป็นต้น นอกจากกระแสเชิงบวกเรื่อง Backlog แล้ว ผล ประกอบการโดยรวมของกลุ่มรับเหมาฯในปี 2566 คาดหวังจะเห็นการเติบโตโดดเด่นตาม ยอดการรับรู้รายได้ที่เพิ่มขึ้น หลังหมดปัญหาแรงงานขาดแคลนจากการที่ภาครัฐเปิดให้ นำเข้าแรงงานต่างด้าว ตั้งแต่เดือน ส.ค ที่ผ่านมา ฝ่ายวิจัยชอบบริษัทรับเหมาใหญ่พื้นฐาน แกร่งอย่าง CK (FV@Bt 27.00) และ STEC (FV@Bt 15.50) รวมถึงบริษัทเสาเข็มอย่าง SEAFCO(FV@Bt 4.92) และ PYLON (FV@Bt 5.60) ส่วนบริษัทรับเหมาขนาดกลางอย่าง NWR( FV@Bt 0.96) แนะนำเพียงเก็งกำไร เพราะงบ 4Q65 มีความเสี่ยงจะพลิกเป็น ขาดทุน

กระแสข่าว IVL ซื้อ PTL หากเกิดขึ้นจริง คาดจะเพิ่มมูลค่าให้กับ IVL ได้ ราว 2-3 บาทต่อหุ้น

อ้างอิงประเด็นข่าวจากหนังสือพิมพ์ข่าวหุ้นว่า IVL กำลังอยู่ระหว่างการเจรจาเพื่อ เตรียมการเข้าซื้อกิจการบริษัทโพลีเพล็กซ์ (ประเทศไทย) จำกัด (มหาชน) หรือ PTL จากผู้ ถือหุ้นใหญ่ คือ POLYPLEX (ASIA) PTE LTD และ POLYPLEX CORPORATION LTD ซึ่งถือหุ้นรวมกัน 50.93% และหลังจากนั้นจะทำคำเสนอซื้อหุ้น PTL ที่เหลืออยู่ทั้งหมด ต่อไป ซึ่งรายละเอียดตามข่าวระบุว่าหากมีการเข้าซื้อกิจการครั้งนี้ IVL ไมจำเป็นต้องเพิ่ม ทุนหรือกู้เงินเพิ่มแต่อย่างใด เพราะมีกระแสเงินสดเพียงพอกับการทำรายการ หากอิงการ เข้าซื้อ 100% และราคา PTL อยู่ราว 22.4 บาทต่อหุ้น (มูลค่าตามบัญชี) จะใช้เงินราว 2.0 หมื่นบาท เนื่องจาก ณ สิ้นงวด 3Q65 IVL มีกระแสเงินสดอยู่ราว 3.0 หมื่นล้านบาท

อย่างไรก็ตามมุมมองการเข้าซื้อกิจการครั้งนี้ IVL คาดหวัง Synergy ร่วมกันในการต่อยอด สายการผลิตสินค้าใหม่ ครบวงจรมากขึ้น และมีการประหยัดต้นทุนต่อขนาด เพราะ ปัจจุบัน PTL ถือเป็นผู้ผลิตแผ่นฟิล์มโพลีเอสเตอร์ที่ผลิตได้แก่ แผ่นฟิล์ม PET ทั้งชนิดบาง และหนา ที่มีความหนาและพื้นผิวต่างๆเพื่อให้ครอบคลุมการใช้งานที่หลากหลาย ขณะที่ IVL ปัจจุบันผลิตผลิตภัณฑ์บรรจุภัณฑ์ PET เส้นในโพลีเอสเตอร์ และมีการต่อยอดไปขั้น ปลาย specialty grade มากขึ้น

ทั้งนี้หากพิจารณาจากกำไรของ PTL ย้อนหลัง 5 ปี พบว่าจะอยู่เฉลี่ยราว 1.5-3.0 พันล้านบาท ต่อปี ซึ่งจะช่วยเพิ่มกำไรให้ IVL ที่เฉลี่ยอยู่ราว 3.0-3.3 หมื่นล้านบาทต่อ ปี ราว 5-10% และจากการคำนวณเบื้องต้นอิงกำไรย้อนหลังดังกล่าวและต้นทุนการ เข้าซื้อกิจการที่คาดจะเกิดขึ้นจากการเข้าซื้อ PTL คาดจะเพิ่มมูลค่าให้กับ IVL ได้ราว 2-3 บาทต่อหุ้น

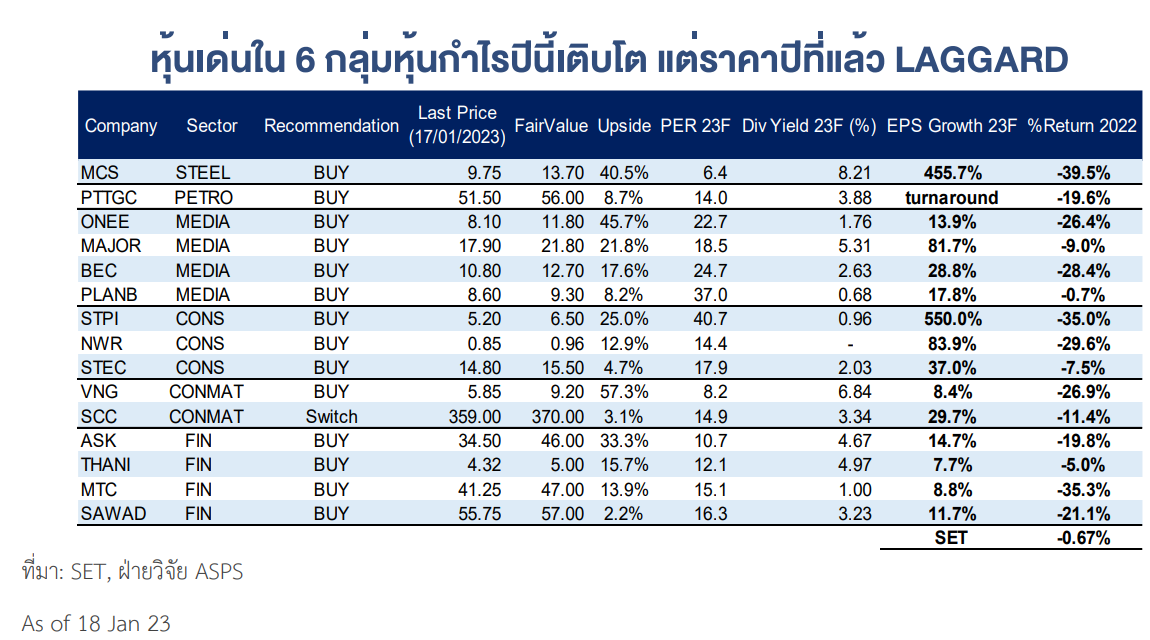

แนะนำหุ้นเด่น ใน 6 กลุ่มหุ้นกำไรปีนี้เติบโต แต่ราคาปีที่แล้ว LAGGARD

ความกังวลเงินเฟ้อและการเร่งขึ้นดอกเบี้ยของ Fed ผ่อนคลายลง โดยในรอบหน้า 2 ก.พ. 66 ตลาดคาดว่าจะมีการขึ้นดอกเบี้ย 0.25% (รอบที่แล้วขึ้น 0.5% และ 4 รอบก่อน ขึ้น รอบละ 0.75%) หนุนให้หุ้นสินทรัพย์เสี่ยง โดยเฉพาะหุ้นเติบโตเริ่มได้รับความสนใจมาก ขึ้น สะท้อนได้จากดัชนี MSCI World Growth (ตัวแทนหุ้นเติบโต) เร่งปรับตัวชึ้นเป็น 6.5% ytd และ Outperform กว่าดัชนี MSCI World Value (ตัวแทนหุ้นคุณค่า) ปรับตัว ขึ้น 3.9%ytd

กลับมาที่ตลาดหุ้นไทย หากลงไปในรายละเอียดราย Sector เห็นภาพที่สอดคล้อง เหมือนกัน คือ Sector ที่ส่วนใหญ่มีแนวโน้มกำไรเติบโตเด่นกว่าตลาดในปีนี้ พร้อมกับ ราคา Laggard ในปีที่แล้วอย่าง PETRO คาดกำไร66Fเติบโต 34%, MEDIA 49%, CONS พลิกจากขาดทุนมาเป็นกำไร (Turnaround), CONMAT 12%, FIN 13% สูงกว่า SET ที่ คาดกำไรปี 2566 เติบโต 6% ขณะที่ราคาหุ้นปีที่แล้ว ย่อตัวลงมาลึกกว่าตลาด PETRO ปี 2565 ปรับตัวลดลง -11%, MEDIA -19%, CONS -8.9%, CONMAT -8.4%, FIN -16.5% ขณะที่ SET +0.67%

ฝ่ายวิจัยจึงทำการคัดกรอง หุ้นเด่นใน 6 กลุ่มที่มีโอกาสปรับตัวขึ้นต่อ แนวโน้มกำไรเติบโต ปี 2566F เติบโตเด่น แต่ราคาปี 2565 ย่อตัวลงลึกกว่าตลาด ได้ผลลัพธ์ดังนี้

ในธีมหุ้นกำไรปีนี้โตเด่น ขณะที่ ราคาหุ้นปีที่แล้ว Laggard เลือก PTTGC, BEC, PLANB, STEC, STPI, MTC, SAWAD, THANI

บทความนี้จัดทำและเผยแพร่ครั้งแรกบนเว็บไซต์ ASIA Plus Securities