เงินบาทที่กลับมาแข็งค่า ขณะที่นักลงทุนต่างชาติกลับมาซื้อสุทธิในตลาดหุ้นไทย พร้อมเปิด Long ใน Future ถือเป็นสัญญาณเชิงบวก และอาจเป็นตัวบ่งชี้ว่าการ ปรับฐานระยะสั้นของ SET Index ใกล้จบลง ส่วนแรงขับเคลื่อนให้SET Index ขยับขึ้น น่าจะเป็นFed Minute ที่สะท้อนภาพการปรับขึ้นดอกเบี้ยในอนาคตที่ แคบลง ซึ่งน่าจะทำให้กลไกเรื่องอัตราแลกเปลี่ยนเคลี่อนเข้าใกล้สมดุลมากขึ้น นำไปสู่การลดระดับความผันวผนลงไปได้บางส่วน (Fx Risk ลดลง) หนุน Fund Flow ต่างชาติไหลเข้าได้ต่อ สำหรับ Investment Theme ฝ่ายวิจัยยังคงอยู่กับ Domestic Consumption บนความเชื่อว่าการฟื้นตัวของเศรษฐกิจไทยในช่วงปี 2566 จะเกิดจากภาคเศรษฐกิจในประเทศเป็นแรงขับเคลื่อนขณะที่ราคาหุ้นในกลุ่ม เหล่านี้ อยู่บนฐาน Valuation ที่ต่ำ หรือกล่าวได้ว่าเป็น Laggard Stock

SET Index น่าจะพยุงตัวอยู่เหนือแนวรับสำคัญช่วง 1610 – 1613 จุด ได้มั่นคง ยิ่งขึ้น และมีโอกาสขึ้นไปทดสอบแนวต้านบริเวณ 1631 – 1636 จุด สำหรับหุ้น Top Pick วันนี้เลือก BEC, CK และ GULF

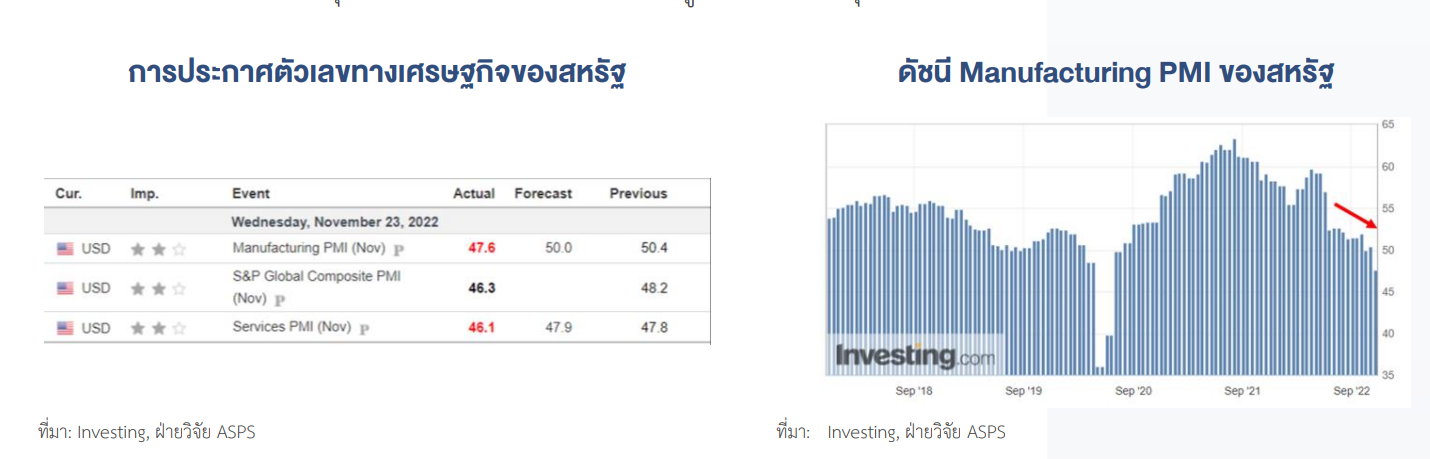

ภาคธุรกิจของสหรัฐชะลอตัว สร้างแรงกดดันต่อราคาน้ำมัน

S&P Global รายงานดัชนี PMI ภาคการผลิตและภาคบริการเบื้องต้นของสหรัฐ ปรับตัว ลดลงต่ำกว่าตลาดคาดการณ์ไว้และต่ำกว่าเดือนก่อนหน้า อีกทั้งดัชนีดังกล่าวยังคงอยู่ต่ำ กว่าระดับ 50 จึงเป็นการบ่งชี้ว่าภาคธุรกิจของสหรัฐอยู่ในภาวะหดตัว เนื่องจากได้รับแรง กดดันในการชะลอตัวของคำสั่งซื้อใหม่และการจ้างงาน รายละเอียดดังนี้

• ดัชนี PMI ภาคการผลิตเบื้องต้น ในเดือนพ.ย. อยู่ที่ระดับ 47.6 จุด (ต่ำกว่าคาด ที่ระดับ 50.0 จุด) ซึ่งเป็นระดับต่ำสุดในรอบ 30 เดือน และลดลงจากเดือนก่อน หน้าซึ่งอยู่ที่ระดับ 50.4 จุด

• ดัชนี PMI ภาคการบริการเบื้องต้น ในเดือนพ.ย. อยู่ที่ระดับ 46.1 จุด (ต่ำกว่า คาดที่ระดับ 47.9 จุด) ลดลงจากเดือนก่อนหน้าซึ่งอยู่ที่ระดับ 47.8 จุด

ที่มา: Investing.com

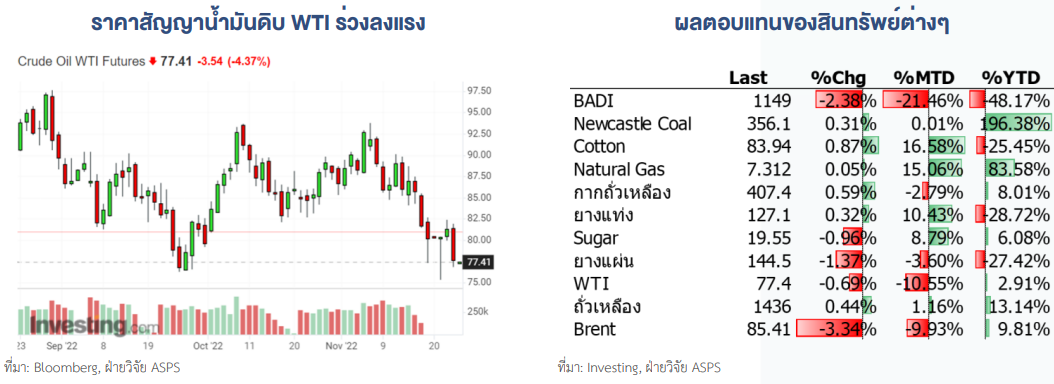

ภาคธุรกิจของสหรัฐที่เข้าสู่ภาวะชะลอตัวเป็นอีกหนึ่งปัจจัยที่ทำให้ราคาน้ำมันดิบปรับตัว ลดลง และยังมีอีกหลายปัจจัยที่เข้ามากดดัน โดยล่าสุดแหล่งข่าวจากสหภาพยุโรป (EU) เผยว่ากลุ่มประเทศ G7 (ฝรั่งเศส สหรัฐฯ อังกฤษ เยอรมนี ญี่ปุ่น อิตาลี และแคนาดา) เตรียมกำหนดเพดานราคาน้ำมันที่มาจากรัสเซียให้อยู่ในกรอบ 65-70 ดอลลาร์/บาร์เรล ซึ่งถือเป็นมาตรการลงโทษต่อการที่รัสเซียส่งกำลังทหารบุกโจมตียูเครนตั้งช่วงต้นปีที่ผ่าน มา (24 ก.พ.) ส่งผลให้วานนี้ราคาน้ำมันดิบร่วงลงกว่า 4.4% ใกล้หลุด 77 ดอลลาห์ ขณะที่ ผลตอบแทนของสัญญาน้ำมันดิบ WTI อยู่ที่ -10.55%mtd

สรุป ราคาน้ำมันดิบมีแนวโน้มปรับตัวลดลงต่อเนื่อง หลังได้รับแรงกดดันที่มาจากภาค ธุรกิจของสหรัฐหดตัว บวกกับล่าสุดกลุ่มประเทศ G7 มีมาตรการเตรียมกำหนดเพดาน ราคาน้ำมันที่มาจากรัสเซีย ทั้งนี้ราคาน้ำมันที่ปรับตัวลดลงน่าจะเป็นปัจจัยเชิงบวกต่อ ดุลการค้าไทยจากมูลค่านำเข้าที่ลดลงตามราคาพลังงาน

FED MINUTES ส่งสัญญาณชะลอการขึ้นดอกเบี้ย หนุนเงินไหลเข้า สินทรัพย์เสี่ยงต่อ

FED ดำเนินนโยบายทางการเงินเชิงรุกมาตั้งแต่ต้นปี โดยในไตรมาส 1 2 และ 3 FED ขึ้น ดอกเบี้ยนโยบาย 1.25% 1.50% และ 0.75% ตามลำดับ อย่างไรก็ตามตัวเลขเศรษฐกิจ สหรัฐฯยังคงแข็งแกร่ง ทั้งด้านการใช้จ่ายและการผลิตภายในประเทศ การจ้างงานที่ เพิ่มขึ้น และอัตราการว่างงานที่อยู่ในระดับต่ำ ทำให้ GDP Growth สหรัฐฯ ไม่ได้ลดลงมาก อย่างที่คิด โดยฝ่ายวิจัยฯสร้างสมมุติฐาน GDP เทียบกับฐานปี 2019 ก่อนเกิด Covid-19 จะเห็นได้ว่า สมมุติฐาน GDP สหรัฐฯ อยู่เหนือระดับ 100 จุดตั้งแต่ 2Q21 แล้ว อีกทั้ง ช่วงเวลาที่ FED เร่งขึ้นดอกเบี้ยในปีนี้ สมมุติฐาน GDP สหรัฐฯ ก็ไม่ได้ปรับตัวลงแรง โดย อยู่ในระดับ 115-118 จุด ดังรูปด้านล่าง หนุนให้ตลาดหุ้นสหรัฐ S&P500 ดีดตัวกลับขึ้นมา +14% หลังจากต้นปี 2565 ถึง 13 ต.ค. 65 ทำจุดต่ำสุด หรือปรับตัวลงมา -27%

ขณะที่มติการประชุม FED Minutes ครั้งล่าสุด คณะกรรมการมีวัตถุประสงค์ต้องการกด ตลาดแรงงงานที่ยังแข็งแกร่งและเงินเฟ้อให้เข้าสู่กรอบเป้าหมายที่ระดับ 2% จึงปรับขึ้น ดอกเบี้ย 0.75% ในการประชุมครั้งล่าสุดตอนต้นเดือน พ.ย.65 ซึ่งถือเป็นการปรับขึ้น ดอกเบี้ย 0.75% เป็นครั้งที่ 4 ติดต่อกัน ขณะที่มุมมองในอนาคต คณะกรรมการส่วนใหญ่ สนับสนุนการชะลอการขึ้นดอกเบี้ย หากมีข้อมูลที่บ่งชี้ว่าเศรษฐกิจของสหรัฐมีแนวโน้ม ชะลอตัวลง ซึ่งประเมินจากตัวเลขทางเศรษฐกิจต่างๆ อาทิ ตัวเลขด้านตลาดแรงงาน แนวโน้มอัตราเงินเฟ้อในอนาคต เป็นต้น ซึ่งในภาวะปัจจุบันตัวเลขทางเศรษฐกิจของ สหรัฐฯไม่ไดแข็งแรงมากนัก บวกกับอัตราเงินเฟ้อที่มีแนวโน้มชะลอตัวลง จากราคา น้ำมันดิบโลกที่ล่าสุดต่ำกว่า 80 เหรียญฯ/บาร์เรล

หากพิจารณาจาก FED Watch Tool จะเห็นได้ว่าการประชุม FED ในเดือนหน้า ตลาดคาด FED จะขึ้นดอกเบี้ย 0.50% เท่านั้น ซึ่งชะลอตัวลงจากอดีต และทำจุดสูงสุดในช่วงกลางปี หน้าที่ระดับ 5.25%(Upside ไม่มากจากระดับปัจจุบัน) และอัตราดอกเบี้ยมีแนวโน้ม ปรับตัวลงในช่วงปลายปี และอยู่ที่ระดับ 4.75% เท่านั้น ณ สิ้นปีหน้า

ประเด็นดังกล่าว ทำให้วานนี้ตลาดหุ้นสหรัฐฯ และโซนยุโรป ปรับตัวขึ้นราว 0.2-1.0% ตามลำดับ และถือเป็นสัญญาณที่ดีต่อสินทรัพย์เสี่ยงในอนาคต ขณะที่วันนี้คาดกรอบ การเคลื่อนไหวของ SET Index อยู่ที่ระดับ 1610-1631 จุด

FED ผ่อนการเร่งขึ้นดอกเบี้ย หนุนความผันผวนเงินบาทลดลง พร้อมกับ FUND FLOW มีโอกาสไหลเข้ามากขึ้น

แนวโน้มการเร่งขึ้นดอกเบี้ยของ Fed ที่ชะลอลง หลังจากขึ้นดอกเบี้ย 0.75% ต่อเนื่องถึง 4 ครั้งติดกัน ทำให้อัตราดอกเบี้ยนโยบายเข้าใกล้เพดานที่ตลาดคาดช่วง มี.ค. 66 ที่ 5.25% (ล่าสุดอยู่ที่ 4%) หนุนให้ Dollar Index ที่แข็งค่าขึ้นมาเร็ว โดยตั้งแต่ ม.ค. - ก.ย. 65 ปรับ ขึ้น 17.3% เริ่มกลับมาอ่อนค่าลงในเดือน ต.ค. 65 – ปัจจุบัน -5.4%

ค่าเงินดอลลาร์ที่มีโอกาสอ่อนค่าลง ถือเป็นกระแสเชิงบวกต่อสินทรัพย์เสี่ยง ให้มีเม็ดเงิน ไหลเข้ามาหนุนมากขึ้น รวมถึงตลาดหุ้นไทยน่าจะมีแรงหนุนจาก Fund Flow ไหลเข้ามา หนุนเพิ่มเติมต่อเนื่องเช่นกัน ทั้งจากแนวโน้มเศรษฐกิจปีหน้ายังเติบโตเด่นกว่าหลายๆ ประเทศ อีกทั้งทิศทางเงินบาทที่กลับมามีแนวโน้มแข็งค่ามากขึ้น ทำให้นักลงทุนต่างชาติได้ กำไรจากอัตราแลกเปลี่ยนเพิ่มเติม

ขณะที่วานนี้เริ่มเห็น Fund Flow ไหลเข้าตลาดการเงินไทยทุกตลาด เริ่มจากซื้อสุทธิหุ้น ไทย 2.39 พันล้านบาท,ซื้อสุทธิ SET50 Futures 13,673สัญญาซึ่งเป็นการกลับมาซื้อหุ้น และ Long SET50 Futures ครั้งแรกในรอบ 8 วันทำการ

ส่วน Top picks วันนี้ยังแนะนำหุ้นประเภท Domestic Consumption อย่าง CK (FV @27.00), GULF (FV@65.00), BEC (FV@12.70)

OUTLOOK ไตรมาส 4 กลุ่มธนาคาร, ท่องเที่ยว, ยานยนต์, สื่อโฆษณา

สัปดาห์นี้ฝ่ายวิจัยฯนำเสนอ OUTLOOK ไตรมาส 4 รายอุตสาหกรรม โดยจะแบ่งเนื้อหาใน ทุกๆวันลง Market Talk ซึ่งมีกำหนดการ ดังนี้

• จันทร์21 พ.ย.65 กลุ่มพลังงานและปิโตรเคมี, โรงไฟฟ้า

• อังคาร 22 พ.ย. 65 กลุ่มวัสดุก่อสร้าง, รับเหมาก่อสร้าง, อสังหา

• พุธ 23 พ.ย.65 กลุ่ม ICT, ค้าปลีก

• พฤหัสบดี24 พ.ย.65 กลุ่มธนาคาร, ท่องเที่ยว, ยานยนต์, สื่อโฆษณา

• ศุกร์ 25 พ.ย.65 กลุ่มเกษตรอาหาร, เช่าซื้อ และอื่นๆ

กลุ่ม ธนาคาร

แนวโน้ม 4Q65 NII เติบโตตามทิศทางสินเชื่อ จากกิจกรรมทางเศรษฐกิจดีขึ้น รวมถึง ค่าธรรมเนียมฯ ตามปัจจัยฤดูกาล อย่างไรก็ดี 4Q เป็นช่วงที่มีค่าใช้จ่ายดำเนินงานสูงขึ้น ตามฤดูกาลเช่นกัน อาจเป็นเหตุให้กำไรกลุ่มฯ อ่อนตัว QoQ (+YoY)

ทิศทาง GDP ไทยปี 2566 เติบโตราว 3% จะเป็นปัจจัยขับเคลื่อนกลุ่มธนาคารฯ แต่การ ฟื้นตัวของรายได้ลูกหนี้มีความไม่เท่าเทียมกัน เพราะเศรษฐโลกกิจโลกและภาคท่องเที่ยว ยังใช้เวลาในการฟื้นตัวกลับสู่ฐานปี 2562 ที่ 40 ล้านคน

ราคาหุ้นซื้อขายที่ PBV 0.7 เท่า สำหรับ ธ.พ. ใหญ่ที่มีปัจจัยหนุนจากดอกเบี้ยขาขึ้น เลือก BBL(FV@B159) และ KTB(FV@20.30) มีจุดแข็งจากการตั้งสำรองสูงและ คุณภาพสินทรัพย์อยู่ในเกณฑ์ดี ส่วน ธ.พ. ขนาดเล็กชอบ TISCO(FV@B105) จากงบ ดุลแกร่ง (Coverage Ratio, BIS Ratio เยอะสุดในกลุ่มฯ) และแนวโน้ม ROE สูงสุด ในกลุ่มฯ พร้อมคาดหมาย Div Yield มากสุดในกลุ่มฯ ประมาณ 8% ต่อปี

กลุ่มท่องเที่ยว

แนวโน้มการดำเนินงานมีพัฒนาการดีขึ้นต่อเนื่องอย่างน้อยถึง ม.ค. – มี.ค. 66 เพราะ High Season ของท่องเที่ยวไทย ยกเว้น MINT ที่จะเข้าสู่ Low Season ใน EU กดดันการ ดำเนินงาน NH Hotel

แนวโน้มการดำเนินงานมีพัฒนาการดีขึ้นต่อเนื่องอย่างน้อยถึง ม.ค. – มี.ค. 66 เพราะ High Season ของท่องเที่ยวไทย ยกเว้น MINT ที่จะเข้าสู่ Low Season ใน EU กดดันการ ดำเนินงาน NH Hotel

กลุ่มยานยนต์

แนวโน้ม 4Q65 ไม่เด่นตามฤดูกาล (+YoY) ก่อนจะขยายตัว QoQ งวด 1Q66 เพราะการ เร่งผลิตรถยนต์ของค่ายญี่ปุ่น ก่อนปิดงวดปีบัญชีของบริษัทญี่ปุ่น

เลือก SAT จากสถานะการเงิน Net Cash พร้อมคาดหมาย Div yield ราว 6% - 7% ต่อปี ตามด้วย AH เพราะในเชิง Valuation ยัง Laggard SAT

กลุ่มสื่อโฆษณา

แนวโน้มกำไร 4Q65 คาดเห็นการฟื้นตัวของเม็ดเงินโฆษณาหลังเงินเฟ้อได้ผ่านพ้นจุดสูงสุด หนุนกำลังซื้อของผู้บริโภคและความมั่นใจในการกลับมาทุ่มงบโฆษณาอีกครั้ง สื่อนอกบ้าน ได้ประโยชน์จากการกลับเข้าสู่ช่วง High Season จากการเดินทางในประเทศที่กลับสู่ภาวะ ปกติ หนุนอัตราการใช้สื่อปรับเพิ่มขึ้น ขณะที่สื่อ TV โดนผลกระทบหนักในงวด 3Q65 คาดหวังการฟื้นตัวในระยะถัดไปจากการลงละครและคอนเทนต์ใหม่ที่มีเพิ่มมากขึ้น ใน ส่วนของสื่อทีวีน่าจะได้ประโยชน์จากการคำนวณเรทติ้งรูปแบบใหม่ในปี 2566 ราคาขาย โฆษณามีโอกาสปรับตัวขึ้น

แนวโน้มกำไรปี 2566 จะกลับมาเติบโตได้จากฐานที่ต่ำในปีนี้ หนุนหลักจากภาวะ เศรษฐกิจที่ฟื้นตัว เม็ดเงินโฆษณาที่กลับสู่ระดับปกติ เลือก PLANB เป็น Top Pick จาก อัตราการใช้สื่อที่ยังอยู่ในทิศทางที่ดีและสามารถรักษา Earning Momentum ได้ดี ต่อเนื่อง สื่อ TV เลือก BEC เป็น Top Pick หลังกำไร 3Q65 ผ่านพ้นจุดต่ำสุดและได้ ประโยชน์จากการปรับราคาขายโฆษณาในปีหน้า

บทความนี้จัดทำและเผยแพร่ครั้งแรกบนเว็บไซต์ ASIA Plus Securities