GDP งวด 3Q65 ของสหรัฐออกมาดีกว่าคาด และเพิ่มขึ้น QoQ ช่วยลดความเสี่ยง ต่อการเกิด Recession แต่อย่างไรก็ตามไม่สามารถขจัดความเสี่ยงออกไปได้ ทั้งหมด ทางด้าน ECB ปรับขึ้นดอกเบี้ย 0.75% ตามคาด ซึ่งหากพิจารณา Roadmap การปรับขึ้นดอกเบี้ยในอนาคตน่าจะเห็น ECB ปรับขึ้นในเชิงรุกต่อเนื่อง จากตัวเลขเงินเฟ้อในยุโรปยังไม่ลดลง ขณะที่การปรับขึ้นดอกเบี้ยของ Fed เดินทางมาใกล้จุดสมดุลโดย Fed Watch Tool แสดงผลอัตราดอกเบี้ยสูงสุดในปี 2566 อยู่ที่บริเวณ 5 – 5.25% ภาวะดังกล่าวน่าจะทำให้เงิน USD ถูกจำกัดการ แข็งค่า และน่าจะค่อย ๆ อ่อนตัวลงมา ซึ่งค่าเงินบาทในเชิงเปรียบเทียบ ก็น่าจะ แข็งค่าขึ้น สภาวะแวดล้อมดังกล่าวเป็นผลดีต่อทิศทาง Fund Flow ที่จะไหลเข้าสู่ ตลาดหุ้นไทย ส่วน Investment Theme เน้นไปที่ Domestic Consumption

SET Index น่าจะมีแรงเหวี่ยงในการปรับขึ้นไปต่อ โดยมีผลประกอบการที่ แข็งแกร่งของบริษัทจดทะเบียน และ Fund Flow เป็นแรงหนุน คาด SET Index อยูในกรอบ 1590 – 1613 จุด หุ้น Top Pick วันนี้ เลือก CRC, CPN และ NER

GDP Q3 สหรัฐฯ ออกมาดี + แนวโน้มการเร่งขึ้นดอกเบี้ยของ FED ดูเบา ลง หนุนตลาดหุ้นสดใสอีกครั้ง

กระทรวงพาณิชย์สหรัฐเปิดเผยตัวเลข GDP ไตรมาส 3 ออกมา +2.6%QoQ สูงกว่าที่ นักวิเคราะห์คาดที่ +2.3%QoQ (พลิกกลับมาบวกครั้งแรก หลัง GDP ไตรมาส 1 และ 2 อยู่ที่ -1.6%QoQ และ -0.6%QoQ ตามลำดับ) คาดสะท้อนถึงการคลายความกังวลช่วงสั้น ของนักลงทุนเกี่ยวกับภาวะเศรษฐกิจถดถอยในสหรัฐ ขณะที่ตัวเลข Initial Jobless Claims ของสหรัฐฯ สัปดาห์ที่ผ่านมา อยู่ที่ระดับ 217,000 ราย (ต่ำกว่าคาดที่ระดับ 220,000 ราย) ซึ่งสะท้อนตลาดแรงงานเริ่มมีความแข็งแรงขึ้น จึงทำให้วานนี้ดัชนี Dowjones ยังบวกต่อ 194 จุด หรือ 0.61% (+5 วันติดต่อกันราว 1705 จุด)

ขณะที่มุมดอกเบี้ยสหรัฐฯ นักลงทุนคาดว่า FED จะไม่ขึ้นดอกเบี้ยเชิงรุกเท่าในอดีต โดย คาด FED จะขึ้นดอกเบี้ย 0.75% และ 0.50% ในการประชุมรอบ พ.ย.65 และ ธ.ค.65 ซึ่ง ปลายสัปดาห์ที่ผ่านมา นักลงทุนให้น้ำหนักมากถึง 75% ที่ FED จะปรับขึ้นอัตราดอกเบี้ย 0.75% ในการประชุมรอบ ธ.ค.65 ขณะที่ในปี2566 เห็นได้ว่า นักลงทุนส่วนใหญ่มองอัตรา ดอกเบี้ยสูงสุดเพียง 4.75%-5% เท่านั้น ซึ่งไม่ต่างจากระดับสิ้นปีนี้มากนัก

ประเด็นดังกล่าว จึงทำให้นักลงทุนมีโอกาสโยกย้ายเม็ดเงินสินทรัพย์ปลอดภัยสู่สินทรัพย์ เสี่ยง สังเกตจาก Dollar Index ล่าสุดอยู่ระดับ 109.85 จุด(ปรับตัวลงจากจุดสูงสุด 114 จุดในช่วงกลาง ต.ค.65) บวกด้วยแรงเสริมจากการแทรกแซงค่าเงินของธนาคารกลางของ ฝั่งเอเชีย ทั้งญี่ปุ่น และ จีนที่พยายามทำให้ค่าเงินประเทศตนเองแข็งค่าขึ้น คาดทำให้เงิน บาทมีโอกาสขึ้นแข็งค่าขึ้น และหนุน Flow ต่างชาติให้ไหลเข้าตลาดหุ้นไทยในอนาคต

สรุป GDP ไตรมาส 3 ของสหรัฐฯที่ออกมาดีกว่าคาดที่ระดับ +2.6QoQ บวกกับ ความ คาดหวังการชะลอการขึ้นดอกเบี้ยในอนาคตของ FED ทำให้ Dollar Index มีแนวโน้ม อ่อนค่าลง ส่งผลให้ค่าเงินบาทแข็งค่าขึ้นในอนาคต และเป็นปัจจัยหนุนให้ Flow ต่างชาติไหลเข้า SET Index ระยะถัดไป โดยวันนี้มองกรอบการเคลื่อนไหวระดับ 1590-1613 จุด

ECB เร่งขึ้นดอกเบี้ยต่อเนื่อง หวั่นเสี่ยงเศรษฐกิจถดถอยระยะถัดไป

วานนี้ธนาคารกลางยุโรป (ECB) ได้มีมติปรับขึ้นดอกเบี้ยเงินฝากในตลาดเงินที่ 0.75% เป็น 2.00% ตามที่คาดการณ์ไว้ (ขึ้นดอกเบี้ยติดต่อกันเป็นครั้งที่ 3) เพื่อต่อสู้กับสถานการณ์เงิน เฟ้อสูงจนแตะระดับ 9.9%YoY ในเดือน ก.ย.

ในการประชุมครั้งถัดไป (15 ธ.ค. 65) คาดว่า ECB จะปรับขึ้นอัตราดอกเบี้ยต่อเนื่อง พร้อม ทั้งส่งสัญญาณว่าจะเริ่มทำ Quantitative Tightening (QT) ลดสภาพคล่องออกจากระบบ ในช่วง 1Q66 เพื่อแก้ปัญหาอัตราเงินเฟ้อให้กลับมาอยู่ที่ระดับเป้าหมายที่ 2% อย่างไรก็ ตามในช่วง 4Q65 คาดว่า ECB จะยังไม่การดึงเงินออกจากระบบ จึงทำให้ค่าเงินยูโรปรับตัว ขึ้นมาแข็งค่าใช้ช่วงสั้น ซึ่งประเด็นดังกล่าว ทำให้ Dollar Index มีโอกาสกลับมาอ่อนค่า ระยะถัดไป เนื่องจากค่าเงินยูโรมีสัดส่วนตะกร้าค่าเงินเทียบกับดอลลาร์สหรัฐสูงถึง 57%

สรุป ECB ประกาศขึ้นดอกเบี้ยตามคาด และในการประชุมครั้งถัดไปน่าจะสัญญาณการ ปรับขึ้นดอกเบี้ยต่อเนื่อง เพื่อสกัดเงินเฟ้อที่ยังทรงตัวในระดับสูง ส่งผลในค่าเงินยูโร กลับมาแข็งค่าในช่วงสั้น ในทางกลับกันดอลลาร์อ่อนลงได้ ทำให้บาทชะลอการอ่อนค่า ทั้งนี้ฝ่ายวิจัยประเมินว่าดีต่อ Fund Flow มีโอกาสจะไหลเข้าตลาดหุ้นในระยะถัดไป

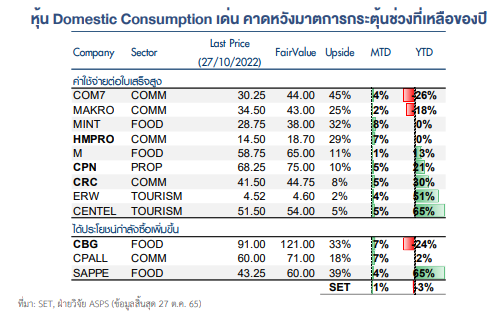

หุ้นไทยมี TECH น้อย และหุ้น DOMESTIC CONSUMPTION ยังเด่นต่อ

แม้วานนี้หุ้น Tech ต่างประเทศปรับตัวลงแรง อาทิ META -24%, AMZM -4% ส่วนหนึ่ง เพราะเป็นช่วงการรายงานผลประกอบการ 3Q65 เลยทำให้มีความผันผวนมากกว่าปกติ แต่ GDP 3Q65 สหรัฐที่ออกมาดีกว่าคาดโต 2.6%QoQ หนุนดัชนี Dow Jones ยังบวกได้ 194 จุด หรือ 0.6% และเป็นการบวกติดต่อกันมา 5 วันทำการกว่า 1,705 จุด หรือ 5.6% ด้วยกระแสหุ้น Value ที่ Outperform กว่าหุ้น Growth ช่วยหนุนให้ SET Index ยังมี โอกาสเดินหน้าต่อ เนื่องจาก SET Index มีสัดส่วนหุ้น Tech เพียง 12% (ETRON 4.3%, ICT 8%) ของมูลค่าตลาดเท่านั้น และแรงขับเคลื่อนหลักมาจากอุตสาหกรรม Service สูงสุด 26% ประกอบไปด้วยกลุ่มหุ้น Domestic Consumption นั่นเอง

อีกทั้ง SET Index มักเคลื่อนที่สอดคล้องกับดัชนี Dow Jones มากกว่า ซึ่งมีค่า Correlation ต่อกันสูงถึง 0.5 หนุนให้วานนี้แม้ SET จะถูกกดดันจากหุ้น DELTA -7.6% กดดัน SET 4.4 จุด แต่ก็ยังบวกได้ 5.9 จุด หรือ 0.37%

ขณะเดียวกันคาดว่า Fund Flow ที่ไหลเข้าหุ้นไทยต่อเนื่องหลังจากซื้อหุ้นไทยติดต่อกัน 5 วันทำการ มูลค่ารวม 9.6 พันล้านบาท คาดว่าเม็ดเงินของนักลงทุนไทยและต่างประเทศ น่าจะเอนเอียงมาที่หุ้น Domestic Consumption เป็นหลัก เนื่องจากได้แรงหนุนหลัก ดังนี้

• คาดหวังมาตการกระตุ้นในช่วงที่เหลือของปี อย่าง คนละครึ่งเฟส 6, ช็อปช่วย ชาติ เป็นต้น และยังสามารถหลบความผันผวนจากปัจจัยภายนอก และได้แรง หนุนจากเศรษฐกิจประเทศไทยอยู่ในช่วงเดินไปข้างหน้าต่อเนื่อง

• หุ้น Domestic Consumption มักจะมีผลประกอบการที่ฟื้นตัวโดดเด่นในไตร มาสที่ 4 ของปีอาทิ กลุ่มค้าปลีก อาหาร โรงแรม อสังหาฯ การเงิน เป็นต้น เป็น อีกหนึ่งแรงหนุนให้ราคาหุ้นมีโอกาส Outperform ตลาดได้ดีในช่วงที่เหลือของปี

โดยฝ่ายวิจัยทำการคัดหุ้น Domestic Consumption เด่น, แนะนำ ซื้อ, มี Upside คาดหวังมาตการกระตุ้นเศรษฐกิจในช่วงที่เหลือของปีมีดังนี้

จากตาราง ชื่นชอบ HMPRO, CPN, CRC และ CBG มากสุด

บทความนี้จัดทำและเผยแพร่ครั้งแรกบนเว็บไซต์ ASIA Plus Securities