KOSPI ร่วงหนักกว่า 6% รายสัปดาห์ เซมิคอนดักเตอร์ดิ่ง กระแส AI อ่อนแรง

สัปดาห์ที่ผ่านมา เฟดลดดอกเบี้ย 0.25% ตามที่ตลาดคาด ขณะที่ปรับมุมมองแนวโน้มเศรษฐกิจสหรัฐฯ ดีขึ้น ชี้ว่าเฟดเป็น Market dependent และความไม่แน่นอนของตลาดทุนเป็นปัจจัยสำคัญในการตัดสินใจของเฟด

ควรจับตา การประชุมคณะกรรมการนโยบายการเงิน (กนง.) ที่คาดว่าจะคงอัตราดอกเบี้ยนโยบาย แต่อาจส่งสัญญาณพร้อมใช้นโยบายการเงินที่ผ่อนคลายมากขึ้นเพื่อกระตุ้นเศรษฐกิจและบรรเทาการแข็งค่าของเงินบาท

อย่างไรก็ดี ควรระวังความผันผวนในตลาดที่อาจพุ่งสูงขึ้น จากความกังวลว่าการเจรจาการค้าระหว่างจีนกับสหรัฐฯ ในสัปดาห์นี้อาจประสบความล้มเหลว หลังผู้นำสหรัฐฯ ย้ำจุดยืนต้องการข้อตกลงการค้าที่สมบูรณ์เท่านั้น

กรอบเงินบาทสัปดาห์หน้า 30.20-30.70 บาท/ดอลลาร์

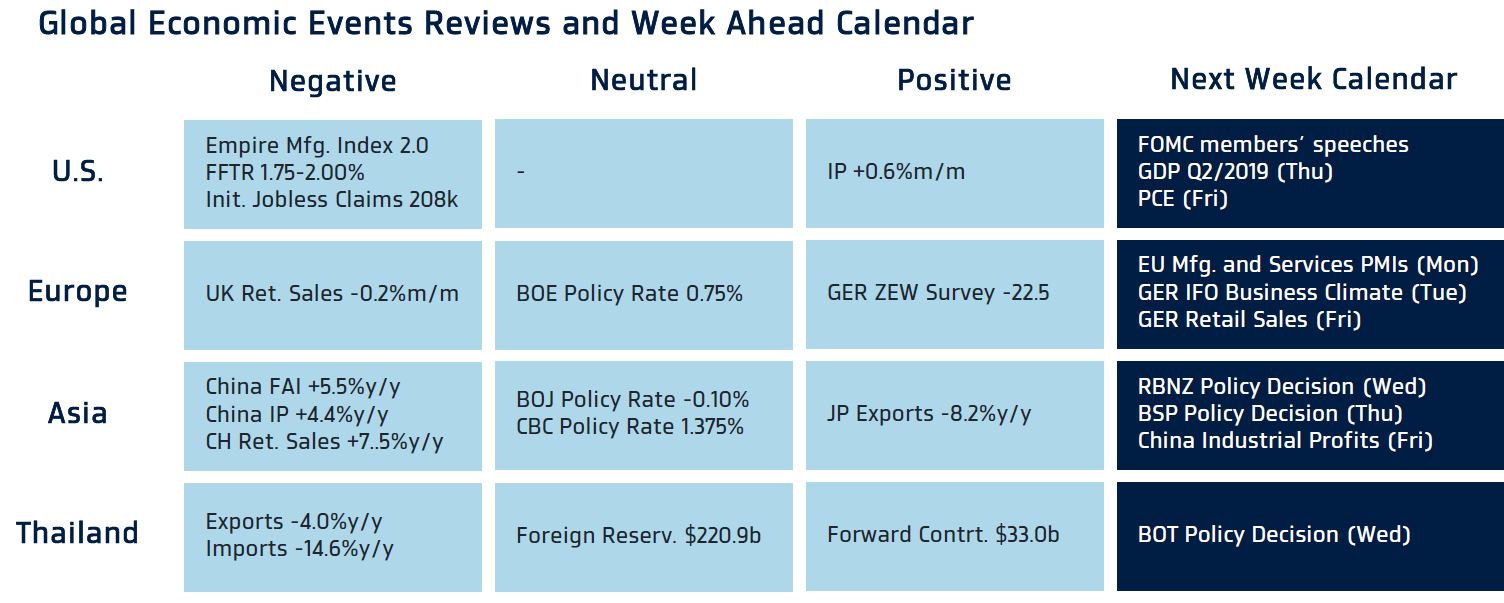

มุมมองนโยบายการเงิน

การประชุมคณะกรรมการนโยบายการเงิน (กนง.) ในวันพุธ คาดว่าจะ“คง”อัตราดอกเบี้ยนโยบาย (Repo Rate) ที่ระดับ 1.50% โดย กนง. จะคงมุมมองแนวโน้มเศรษฐกิจขยายตัวต่ำจากการค้าและการลงทุนที่ซบเซา ส่วนอัตราเงินเฟ้อทั่วไปยังอยู่ใกล้เคียงระดับที่ประเมินไว้ นอกจากนี้ คาดว่าในช่วงปลายปี กนง. จะพิจารณาลดดอกเบี้ยลงอีก 0.25% ตามกระแสนโยบายการเงินที่ผ่อนคลายลงทั่วโลก เพื่อกระตุ้นเศรษฐกิจและรักษาสมดุลของค่าเงินบาท

การประชุมคณะกรรมการนโยบายการเงินธนาคารกลางนิวซีแลนด์ (RBNZ) ในวันพุธ ตลาดคาดว่าจะ“คง”อัตราดอกเบี้ยนโยบาย (Cash Rate) ที่ระดับ 1.00% พร้อมทั้งเปิดทางใช้นโยบายการเงินที่ผ่อนคลายมากขึ้น ด้วยการลดดอกเบี้ย หรือทำคิวอี เพื่อหนุนการฟื้นตัวของเศรษฐกิจ

การประชุมคณะกรรมการนโยบายการเงินธนาคารกลางฟิลิปปินส์ (BSP) ในวันพฤหัสฯ ตลาดคาดว่าจะ“ลด”อัตราดอกเบี้ยนโยบาย (Overnight Rate) 0.25% สู่ระดับ 4.00% หลังอัตราเงินเฟ้อมีแนวโน้มต่ำกว่าเป้าหมาย 2-4% และเศรษฐกิจชะลอตัวลงต่อเนื่อง

มุมมองเศรษฐกิจทั่วโลก

ฝั่งสหรัฐฯ – ตลาดจะให้ความสนใจถ้อยแถลงของบรรดาคณะกรรมการนโยบายการเงินของเฟด (FOMC) อาทิ John Williams ในวันจันทร์ Charles Evans ในวันพุธ และ James Bullard ในวันพฤหัสฯ เป็นต้น เพื่อติดตามมุมมองของเฟดต่อแนวโน้มเศรษฐกิจสหรัฐฯ และแนวโน้มการดำเนินนโยบายการเงิน หลังเฟดได้ลดดอกเบี้ยลง 0.25% ในสัปดาห์ที่ผ่านมา แต่ไม่ได้ส่งสัญญาณลดดอกเบี้ยต่อเนื่อง ตามที่ตลาดได้คาดหวังไว้

ฝั่งยุโรป – ตลอดทั้งสัปดาห์ ความคืบหน้าของการเจรจาข้อตกลง Brexitยังคงเป็นประเด็นสำคัญควรติดตาม เนื่องจากรัฐบาลอังกฤษเริ่มเหลือเวลาไม่มาก ก่อนกำหนดการออกจากสหภาพยุโรป ส่วนในวันอังคาร ตลาดคาดว่า แนวโน้มเศรษฐกิจเยอรมันยังคงซบเซาต่อเนื่อง สะท้อนผ่านดัชนีความเชื่อมั่นภาคธุรกิจ (Ifo Business Climate) ที่จะปรับตัวลดลงสู่ระดับ 93.8 จุด

ฝั่งเอเชีย – วันศุกร์ ตลาดมองว่าผลกระทบจากสงครามการค้าที่ยืดเยื้อจะกดดันให้ กำไรของภาคอุตสาหกรรมในจีนเดือนสิงหาคม โต 2.0%y/y ชะลอลงจากที่ขยายตัว 2.6%y/y ในเดือนก่อนหน้า