มูลค่าหุ้น Nvidia ต่ำสุดในรอบ 10 ปี แม้ความต้องการ AI พุ่งสูง BofA ชี้

จับตาผลการประชุม กนง. พร้อมรอลุ้นข้อมูลตลาดแรงงานสหรัฐฯ และรายงานผลประกอบการหุ้นเทคฯ ใหญ่ สหรัฐฯ

- สัปดาห์ที่ผ่านมา เงินบาทพลิกกลับมาอ่อนค่าลง ตามการรีบาวด์ขึ้นของเงินดอลลาร์ที่ได้แรงหนุนจากภาวะเปิดรับความเสี่ยงของตลาดการเงิน ขณะเดียวกัน ราคาทองคำก็ปรับตัวลดลงหนักจากจุดสูงสุดใหม่ล่าสุด

- ควรจับตารายงานข้อมูลตลาดแรงงานสหรัฐฯ พร้อมรอลุ้น ผลการประชุมคณะกรรมการนโยบายการเงินของไทย และผลการประชุมธนาคารกลางญี่ปุ่น (BOJ) รวมถึง รายงานผลประกอบการของบรรดาบริษัทจดทะเบียน โดยเฉพาะบรรดาหุ้นเทคฯ ใหญ่ สหรัฐฯ

- เงินดอลลาร์อาจพอได้แรงหนุน หากตลาดการเงินสหรัฐฯ ยังอยู่ในภาวะเปิดรับความเสี่ยง (ซึ่งอาจกดดันเงินเยนญี่ปุ่นไปพร้อมกัน) โดยต้องรอลุ้นรายงานผลประกอบการบรรดาหุ้นเทคฯ ใหญ่ ทั้งนี้ เงินดอลลาร์เสี่ยงผันผวนสูง ขึ้นกับรายงานข้อมูลตลาดแรงงานสหรัฐฯ ว่าจะออกมาในทิศทางใด ในส่วนของค่าเงินบาท เรามองว่า เงินบาท (USDTHB) เสี่ยงทยอยอ่อนค่าลง “Sideways Up” ท่ามกลางแรงกดดันจากโฟลว์ธุรกรรมจ่ายเงินปันผลให้กับบรรดานักลงทุนต่างชาติ ส่วนราคาทองคำอาจยังอยู่ในช่วงการพักฐานต่อ ทว่าบรรยากาศเปิดรับความเสี่ยงของตลาด อาจหนุนให้บรรดานักลงทุนต่างชาติทยอยเข้าซื้อสินทรัพย์ไทยได้

- มองกรอบเงินบาทสัปดาห์นี้

33.05-33.80 บาท/ดอลลาร์

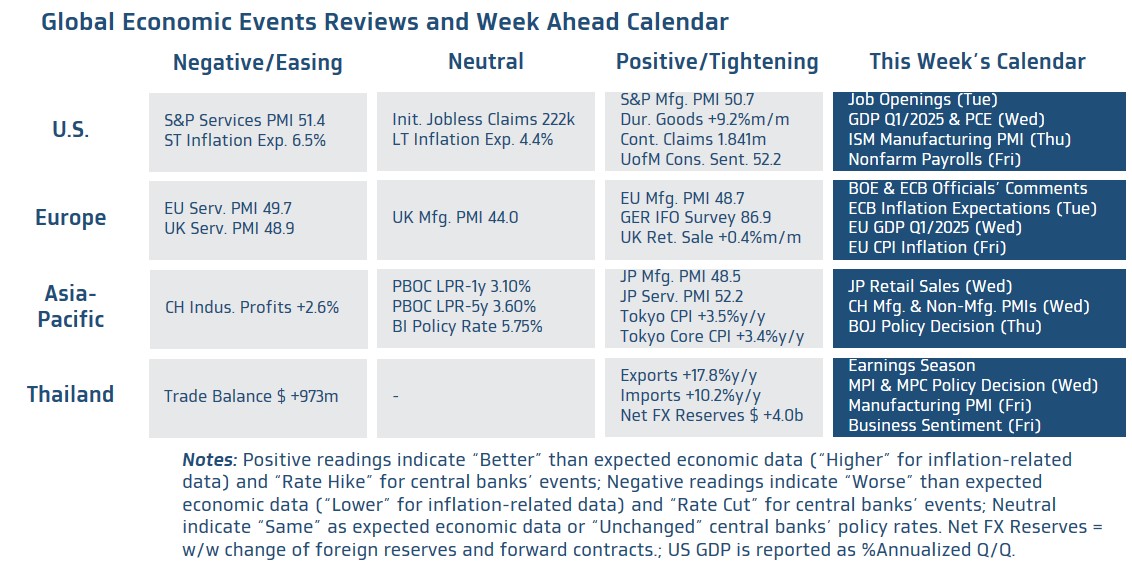

มุมมองเศรษฐกิจทั่วโลก

- ฝั่งสหรัฐฯ – ไฮไลท์สำคัญจะอยู่ที่รายงานข้อมูลตลาดแรงงานสหรัฐฯ ทั้ง ยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) อัตราการว่างงาน (Unemployment Rate) รวมถึงยอดตำแหน่งงานเปิดรับ (Job Openings) พร้อมกันนั้น ผู้เล่นในตลาดจะรอประเมินแนวโน้มเศรษฐกิจสหรัฐฯ ผ่านรายงานอัตราการเติบโตเศรษฐกิจในไตรมาสแรกของปี 2025 และดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรม (ISM Manufacturing PMI) เดือนเมษายน นอกจากนี้ ผู้เล่นในตลาดจะรอลุ้น รายงานผลประกอบการของบรรดาบริษัทจดทะเบียน โดยเฉพาะรายงานผลประกอบการของบรรดาหุ้นเทคฯ ใหญ่ ในกลุ่ม The Magnificent 7 รวมถึงบรรดาหุ้นในธีม AI/Semiconductor ซึ่งจะส่งผลกระทบต่อบรรยากาศในตลาดการเงินได้

- ฝั่งยุโรป – ผู้เล่นในตลาดจะรอประเมินทิศทางนโยบายการเงินของทั้งธนาคารกลางยุโรป (ECB) และ ธนาคารกลางอังกฤษ (BOE) ผ่านรายงานข้อมูลเศรษฐกิจ อาทิ อัตราการเติบโตเศรษฐกิจยูโรโซนในไตรมาสแรกของปี 2025 อัตราเงินเฟ้อ CPI ของยูโรโซน ในเดือนเมษายน และอัตราเงินเฟ้อคาดการณ์ (Inflation Expectations) ของยูโรโซน ในระยะสั้นและระยะยาว พร้อมทั้งรอจับตาถ้อยแถลงของบรรดาเจ้าหน้าที่ ECB และ BOE โดยล่าสุด ผู้เล่นในตลาดประเมินว่า ECB อาจเดินหน้าลดดอกเบี้ยอีก 2-3 ครั้ง ส่วน BOE มีโอกาสเดินหน้าลดดอกเบี้ยเพิ่มเติม 3-4 ครั้ง ในปีนี้

- ฝั่งเอเชีย – เราประเมินว่า ธนาคารกลางญี่ปุ่น (BOJ) อาจคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 0.50% เพื่อรอประเมินแนวโน้มนโยบายกีดกันทางการค้าของสหรัฐฯ ให้แน่ชัด แม้ว่าภาพรวมเศรษฐกิจญี่ปุ่น โดยเฉพาะอัตราเงินเฟ้อที่อยู่ในระดับสูงกว่าเป้าหมาย 2% ของ BOJ ชัดเจน จะเปิดโอกาสให้ BOJ เดินหน้าขึ้นดอกเบี้ยเพิ่มเติมก็ตาม อนึ่ง ผู้เล่นในตลาดประเมินว่า BOJ มีโอกาสราว 72% ที่จะเดินหน้าขึ้นดอกเบี้ยอีก 1 ครั้ง ในปีนี้ ในฝั่งจีน ผู้เล่นในตลาดจะรอประเมินแนวโน้มเศรษฐกิจจีน ท่ามกลางความขัดแย้งทางการค้าระหว่างจีนกับสหรัฐฯ ผ่านรายงานดัชนี PMI ภาคการผลิตและภาคการบริการ ในเดือนเมษายน ซึ่งจะมีการรายงานทั้งดัชนี Official PMI ภาคการผลิตและภาคการบริการ ที่เน้นบริษัทขนาดใหญ่และ SOEs เป็นหลัก รวมถึง ดัชนี Caixin PMI ภาคการผลิต ที่จะเน้นบริษัทขนาดเล็ก-กลาง

- ฝั่งไทย – เราประเมินว่า คณะกรรมการนโยบายการเงิน (กนง.) อาจตัดสินใจลดดอกเบี้ย 25bps สู่ระดับ 1.75% เพื่อประคองเศรษฐกิจ ท่ามกลางแรงกดดันจากภาคการผลิตที่ยังคงชะลอตัวลงต่อเนื่อง แรงกดดันเพิ่มเติมจากนโยบายกีดกันทางการค้าของสหรัฐฯ และผลกระทบจากเหตุการณ์แผ่นดินไหว โดยการดำเนินนโยบายการเงินที่ผ่อนคลายดังกล่าว (หากเกิดขึ้นจริงตามคาด) จะสอดคล้องกับการปรับลดคาดการณ์เศรษฐกิจลงอย่างมีนัยสำคัญ นอกเหนือจากผลการประชุม กนง. ดังกล่าว ผู้เล่นในตลาดจะรอลุ้นรายงานยอดผลผลิตอุตสาหกรรม (MPI) เดือนมีนาคม รวมถึงดัชนี PMI ภาคการผลิตอุตสาหกรรม และ ดัชนีความเชื่อมั่นภาคธุรกิจในเดือนเมษายน สำหรับ แนวโน้มเงินบาท เราประเมินว่า โมเมนตัมการอ่อนค่าของเงินบาทมีกำลังมากขึ้น ทำให้เงินบาทเสี่ยงอ่อนค่าลงบ้าง ในลักษณะ Sideways Up โดยในสัปดาห์ 28 เมษายน ถึง 2 พฤษภาคม นั้น เงินบาทอาจเผชิญแรงกดดันฝั่งอ่อนค่าจากโฟลว์ธุรกรรมจ่ายเงินปันผลให้กับนักลงทุนต่างชาติที่อาจสูงราว 5-6 พันล้านบาท (ประเมินจากบรรดาบริษัทจดทะเบียน) ทั้งนี้ ควรจับตาทิศทางราคาทองคำอย่างใกล้ชิด โดยหากราคาทองคำยังคงอยู่ในช่วงการพักฐาน (Correction) ก็อาจกดดันให้เงินบาทอ่อนค่าได้ ในเชิงเทคนิคัลนั้น เงินบาทจะกลับมายังอยู่ในแนวโน้มการอ่อนค่าได้อีกครั้ง หากสามารถอ่อนค่าทะลุโซน 33.85 บาทต่อดอลลาร์ เมื่อประเมินด้วยกลยุทธ์ Trend-Following ทั้งนี้ แนวรับแรกของเงินบาทยังอยู่ในช่วง 33.30-33.40 บาทต่อดอลลาร์ (แนวรับถัดไป 33.00-33.10 บาทต่อดอลลาร์) ส่วนโซนแนวต้านจะอยู่แถว 33.70-33.80 บาทต่อดอลลาร์ (แนวต้านสำคัญถัดไป 34.00 บาทต่อดอลลาร์)