อัตราผลตอบแทนพันธบัตรยูโรโซนปรับตัวขึ้น หลังสหรัฐฯ ยกเลิกการเจรจากับอิหร่าน ดันราคาน้ํามันพุ่ง

- สัปดาห์ที่ผ่านมา เงินดอลลาร์แข็งค่าขึ้น จากทั้งภาวะระมัดระวังตัวของผู้เล่นในตลาด และธีม US Exceptionalism จากรายงานข้อมูลเศรษฐกิจสหรัฐฯ ที่ล้วนออกมาดีกว่าคาด

- ควรระวัง ความผันผวนในช่วงตลาดรับรู้ รายงานข้อมูลเศรษฐกิจสหรัฐฯ อย่าง ข้อมูลตลาดแรงงาน พร้อมจับตา ถ้อยแถลงบรรดาเจ้าหน้าที่เฟด

- เงินดอลลาร์เสี่ยงเผชิญความผันผวน Two-Way Volatility โดยทิศทางเงินดอลลาร์จะขึ้นกับรายงานข้อมูลเศรษฐกิจสหรัฐฯ ว่าจะทำให้ผู้เล่นในตลาดปรับมุมมองต่อแนวโน้มดอกเบี้ยเฟดอย่างไร ทั้งนี้ ควรจับตาทิศทางสกุลเงินหลัก ทั้ง เงินยูโร (EUR) และเงินเยนญี่ปุ่น (JPY) ด้วยเช่นกัน ในส่วนของค่าเงินบาท เรามองว่า แม้เงินบาทเสี่ยงอ่อนค่าลงต่อได้ ตามโมเมนตัมการอ่อนค่าที่มีกำลังมากขึ้น ทว่าทิศทางเงินบาทจะขึ้นกับรายงานข้อมูลเศรษฐกิจสหรัฐฯ ด้วยเช่นกัน (Two-Way Volatility) นอกจากนี้ ยังคงต้องติดตามทิศทางราคาทองคำ รวมถึงเงินหยวนจีน (CNY) ซึ่งต้องรอลุ้นรายงานข้อมูลเศรษฐกิจของจีน ทว่า ฟันด์โฟลว์นักลงทุนต่างชาติอาจยังมีทิศทางที่ไม่แน่นอนและอาจสร้างความผันผวนให้กับเงินบาทได้ในช่วงนี้

- มองกรอบเงินบาทสัปดาห์นี้

34.00-35.00 บาท/ดอลลาร์

มุมมองเศรษฐกิจทั่วโลก

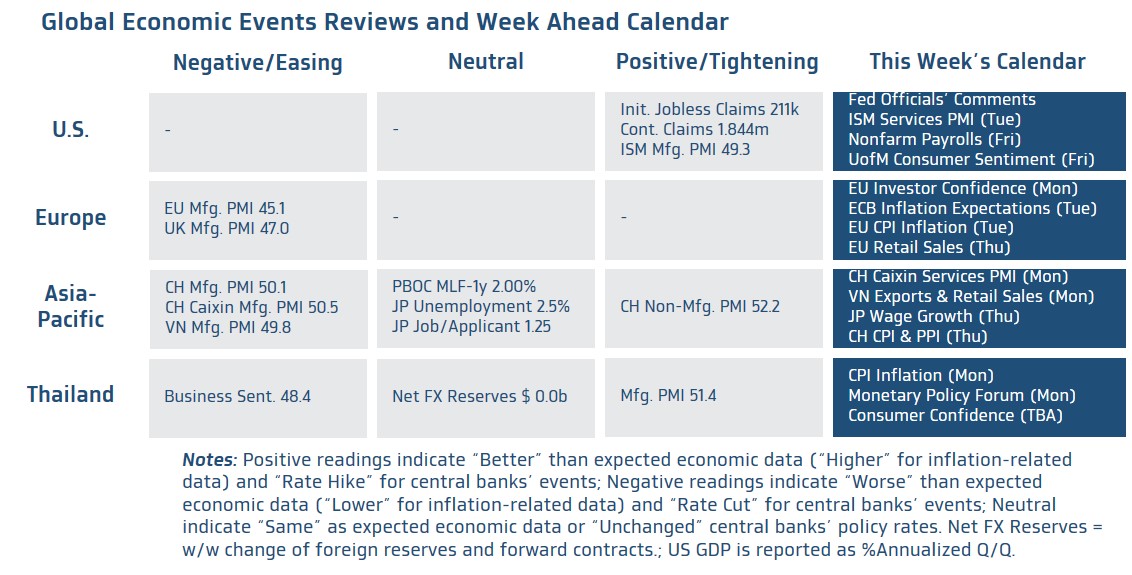

- ฝั่งสหรัฐฯ – บรรดาผู้เล่นในตลาดจะรอลุ้นรายงานข้อมูลเศรษฐกิจสหรัฐฯ เพื่อประกอบการประเมินแนวโน้มการดำเนินนโยบายการเงินของเฟด โดยมีไฮไลท์สำคัญอยู่ที่รายงานข้อมูลตลาดแรงงานสหรัฐฯ ซึ่งจะเริ่มจากยอดตำแหน่งงานเปิดรับ (Job Openings) ยอดการจ้างงานภาคเอกชนโดย ADP ยอดผู้ขอรับสวัสดิการการว่างงาน (Jobless Claims) จนถึงยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) อัตราการเติบโตของค่าจ้าง และอัตราการว่างงาน ซึ่งจะทยอยรับรู้ในช่วงคืนวันศุกร์ราว 20.30 น. ตามเวลาประเทศไทย นอกจากนี้ ผู้เล่นในตลาดจะรอลุ้น รายงานดัชนีผู้จัดการฝ่ายจัดซื้อภาคการบริการ (ISM Services PMI) เดือนธันวาคม รวมถึงดัชนีความเชื่อมั่นผู้บริโภคโดยมหาวิทยาลัยมิชิแกน (U of Michigan Consumer Sentiment) ในเดือนมกราคม โดยเฉพาะในส่วนของอัตราเงินเฟ้อคาดการณ์ระยะสั้นและระยะยาว และนอกเหนือจากรายงานข้อมูลเศรษฐกิจดังกล่าว ผู้เล่นในตลาดจะรอติดตาม ทั้งรายงานการประชุม FOMC ล่าสุด (FOMC Meeting Minutes) และถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด เพื่อประเมินทิศทางนโยบายการเงินของเฟดด้วยเช่นกัน โดยล่าสุด ผู้เล่นในตลาดเชื่อว่า เฟดมีโอกาสราว 57% ที่จะลดดอกเบี้ย 2 ครั้ง หรือ 50bps ในปีนี้ ตามที่เฟดได้ระบุไว้ใน Dot Plot เดือนธันวาคม

- ฝั่งยุโรป – ผู้เล่นในตลาดจะประเมินแนวโน้มการดำเนินนโยบายการเงินของธนาคารกลางยุโรป (ECB) ผ่านรายงานข้อมูลที่สำคัญ ทั้ง อัตราเงินเฟ้อ CPI ของยูโรโซน ในเดือนธันวาคม รวมถึงอัตราเงินเฟ้อคาดการณ์ โดยล่าสุดผู้เล่นในตลาดต่างประเมินว่า ECB อาจลดดอกเบี้ยอย่างน้อย 4 ครั้ง หรือ 100bps ในปีนี้

- ฝั่งเอเชีย – ประเด็นสำคัญจะอยู่ที่ รายงานข้อมูลเศรษฐกิจของจีนในเดือนธันวาคม อาทิ ดัชนี Caixin PMI ภาคการบริการ อัตราเงินเฟ้อ CPI และดัชนีราคาผู้ผลิต PPI โดยผู้เล่นในตลาดจะใช้ข้อมูลดังกล่าวในการประเมินแนวโน้มการฟื้นตัวของเศรษฐกิจจีน ส่วนในฝั่งญี่ปุ่น ผู้เล่นในตลาดจะรอลุ้น รายงานอัตราการเติบโตของค่าจ้างในเดือนพฤศจิกายน เพื่อประเมินแนวโน้มการปรับนโยบายการเงินของธนาคารกลางญี่ปุ่น (BOJ) ซึ่งล่าสุด ผู้เล่นในตลาดต่างคาดว่า BOJ มีโอกาสราว 79% ที่จะเดินหน้าขึ้นดอกเบี้ย 2 ครั้ง หรือ 50bps ในปีนี้

- ฝั่งไทย – เราประเมินว่า อัตราเงินเฟ้อทั่วไป (Headline CPI) ในเดือนธันวาคม อาจสูงขึ้นเล็กน้อยเข้าสู่กรอบเป้าหมาย 1%-3% ของธนาคารแห่งประเทศไทย (ธปท.) ที่ระดับ 1.41% อย่างไรก็ดี เราคงมองว่า อัตราเงินเฟ้อจะไม่ใช่ปัจจัยหลักที่มีผลต่อการตัดสินใจปรับนโยบายการเงินของ ธปท. ตราบใดที่อัตราเงินเฟ้อกลับเข้าสู่กรอบเป้าหมาย แม้จะอยู่ใกล้ขอบล่าง 1% ขณะที่อัตราเงินเฟ้อคาดการณ์ในระยะปานกลางยังคงอยู่แถวระดับ 2% ซึ่งจะเป็นการย้ำว่าเศรษฐกิจไทยไม่ได้เผชิญความเสี่ยงภาวะเงินฝืด ทั้งนี้ เราแนะนำว่า ควรรอติดตามมุมมองของ ธปท. ต่อแนวโน้มเศรษฐกิจไทยและทิศทางนโยบายการเงิน ในงานสัมนา Monetary Policy Forum ในวันจันทร์ที่ 6 มกราคม เพื่อประกอบการประเมินแนวโน้มการดำเนินนโยบายการเงินของ ธปท. โดยล่าสุด บรรดาผู้เล่นในตลาด รวมถึงนักวิเคราะห์ส่วนใหญ่ ต่างมองว่า ธปท. มีโอกาสลดดอกเบี้ยอย่างน้อย 1 ครั้ง ภายในช่วงครึ่งแรกของปีนี้ สำหรับ แนวโน้มเงินบาท นั้น หากประเมินจากกลยุทธ์ Trend-Following เรายอมรับว่า โมเมนตัมการอ่อนค่าของเงินบาทที่มีกำลังมากขึ้นนั้น อาจเพิ่มโอกาสให้ เงินบาทอ่อนค่าลงต่อเนื่อง ทดสอบโซนแนวต้านถัดไปแถว 34.80 บาทต่อดอลลาร์ ไปจนถึงโซนแนวต้านสำคัญ 35.00 บาทต่อดอลลาร์ ได้ โดยเฉพาะในกรณีที่ เงินบาทอ่อนค่าลงทะลุโซน 34.50 บาทต่อดอลลาร์ อย่างชัดเจน