หุ้นพลังงานและไฟฟ้าที่ควรจับตามอง ตามคําแนะนําของ Morgan Stanley

ความเสี่ยงเชิงภูมิรัฐศาสตร์ที่ร้อนแรงขึ้น ทั้ง รัสเซีย-ยูเครน ที่ล่าสุด ปธน.เข้าไป เยือน เคียฟ ก่อนครบรอบ 1 ปีที่ รัสเซียปฎิบัติการทางทหารต่อยูเครน ทางด้าน คาบสมุทรเกาหลี กำลังมีการซ้อมรบร่วม สหรัฐ-เกาหลีไต้-ญี่ปุ่น ขณะที่เกาหลี เหนือยิ่งทดสอบขีปนาวุธ ส่วนความสัมพันธ์ สหรัฐ-จีน ก็อยู่ในภาวะตึงเครียดมาก ขึ้น สภาวะแวดล้อมดังกล่าวมีโอกาสที่จะผลักดันราคาพลังงาน และ สินค้าโภค ภัณฑ์อื่นๆ ให้ปรับตัวขึ้นไปได้ นอกจากนี้ยังมีแรงเสริมจาก Demand ที่เพิ่มขึ้น ตามการเปิดประเทศและกระตุ้นเศรษฐกิจหลังผ่านช่วงการระบาดของ Covid-19 สำหรับเศรษฐกิจไทยหลังประกาศตัวเลข GDP Growth งวด 4Q65 ที่ต่ำกว่าคาด มาก ก็ปรากฎสัญญาณลบทางเศรษฐกิจเพิ่ม ไม่ว่าจะเป็น NPL ที่เพิ่มขึ้น หรือผล ประกอบการบริษัทจดทะเบียน 4Q65 ที่ต่ำกว่าคาดมาก ถือเป็นเรื่องทีต้องติดตาม

ภาพการฟื้นตัวของ SET Index ดูยังไม่หนักแน่น โดยเป็นการปรับขึ้นแบบกระจุก ตัว ขณะที่Fund Flow ต่างชาติยังไหลออก เชื่อว่า SET Index ยังไม่พ้นช่วงปรับ ฐาน ประเมินกรอบ 1640 – 1665 จุด หุ้น Top Pick เลือก AP, PTTEP และ CBG

ความเสี่ยงเชิงภูมิรัฐศาสตร์ หนุนสินค้าโภคภัณฑ์แนะ PTTEP PTTGC

ความขัดแย้งระหว่างประเทศในปัจจุบันมีแนวโน้มที่จะทวีความรุนแรงมากกว่าเดิม โดย ล่าสุดโจ ไบเดน ประธานาธิบดีสหรัฐฯ สร้างเซอร์ไพรส์โดยการเดินทางเยือนยูเครนในช่วง เช้าวันจันทร์ (20 กุมภาพันธ์) นับเป็นการเดินทางเยือนยูเครนครั้งแรกของไบเดน และเป็น ช่วงเวลาใกล้ครบรอบ 1 ปีที่รัสเซียเปิดใช้ปฏิบัติการทางทหารในยูเครน(24 ก.พ. 65) โดยไบเดนเผยว่า สหรัฐฯ จะให้ความช่วยเหลือด้านการทหารรอบใหม่แก่ยูเครน มูลค่า 500 ล้านดอลลาร์สหรัฐ (หรือราว 18,000 ล้านบาท) ซึ่งรวมถึงเครื่องกระสุนปืนใหญ่ ระบบต่อต้านยานหุ้มเกราะ และเรดาร์ลาดตระเวนทางอากาศ ขณะที่ปลายสัปดาห์นี้ สหรัฐฯ จะประกาศการคว่ำบาตรเพิ่มเติมต่อบุคคลระดับสูงและบริษัท ที่พยายามช่วย รัสเซียเรื่องอาวุธ โดยจะมีการประกาศอย่างเป็นทางการวันนี้ในส่วนของปูติน ผู้นำรัสเซีย จะทำการแถลงนโยบายประจำปี (State Of Nation Address) ต่อรัฐสภารัสเซียในวัน พรุ่งนี้ (21 ก.พ.66) ตลาดคาดว่าถ้อยแถลงจะมีความแข็งกร้าวมากขึ้น และมีโอกาสที่ สงครามดังกล่าวกำลังกลายเป็นสงครามระหว่างรัสเซียและชาติตะวันตก

ในส่วนของคาบสมุทรเกาหลี กองทัพเกาหลีใต้เผยเมื่อวันเสาร์ (18 ก.พ.) ว่าเกาหลีเหนือได้ ยิงขีปนาวุธพิสัยไกลตกลงบริเวณทะเลญี่ปุ่น 2 ครั้งในรอบ 3 วัน ซึ่งเป็นการยิงขีปนาวุธ ครั้งแรกในรอบปี ทำให้เกาหลีใต้สั่งคว่ำบาตรเกาหลีเหนือรอบใหม่ โดยผู้ถูกคว่ำบาตรเป็น บุคคล 4 คน และบริษัท 5 แห่งที่พัวพันการเลี่ยงมาตรการคว่ำบาตรของ UN และเป็น แหล่งเงินทุนสนับสนุนโครงการพัฒนานิวเคลียร์และขีปนาวุธของเกาหลีเหนือ

ในอีกทางหนึ่ง Demand ของการใช้พลังงาน มีแนวโน้มเพิ่มขึ้น หลังทุกประเทศกลับมา เปิดให้ภาคเศรษฐกิจกลับมาเปิดตัวได้สมบูรณ์แบบ อีกทั้งยังมีมาตรการกระตุ้นเศรษฐกิจ เฉพาะอย่างยิ่ง จึน ซึ่งล่าสุด ธนาคารกลางจีน (PBOC) ประกาศตรึงอัตราดอกเบี้ยเงินกู้ ลูกค้าชั้นดี (LPR) ประเภท 1 ปีไว้ที่ระดับ 3.65% และคงอัตราดอกเบี้ย LPR ประเภท 5 ปี ที่ 4.30% ตามคาด ซึ่งนับเป็นการคงอัตราดอกเบี้ยติดต่อกันเป็นเดือนที่ 6 หลังจาก ธนาคารกลางยังคงนโยบาย ท่ามกลางสัญญาณการฟื้นตัวของอุปสงค์สินเชื่อภาคธุรกิจ (สวนทางกับหลายประเทศที่เร่งปรับขึ้นดอกเบี้ย) เพื่อกระตุ้นเศรษฐกิจ ทำให้ความหวัง ด้านอุปสงค์ของจีนยังอยู่ในระดับสูงและเป็นอีกหนึ่งแรงหนุนราคาน้ำมันดิบในระยะถัดไป

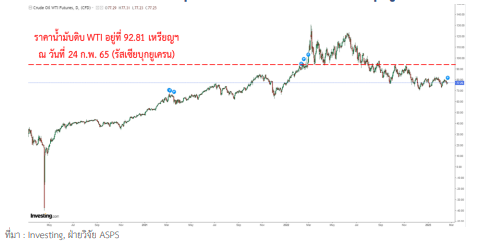

ราคาน้ำมันดิบ WTI ในปัจจุบัน ลดลงมาต่ำกว่าช่วงรัสเซียบุกยูเครนเสียอีก

สรุป แรงกดดันทางด้านอุปทานจากความเสี่ยงเชิงภูมิรัฐศาสตร์ที่ทวีความรุนแรงมาก ขึ้น บวกกับแรงหนุนทางอุปสงค์ของการกระตุ้นเศรษฐกิจในจีน อาจส่งผลให้ราคา สินค้าโภคภัณฑ์รวมถึงราคากลุ่มพลังงานที่กลับมาพุ่งสูงอีกครั้ง ขณะที่ราคาน้ำมัน WTI ในปัจจุบันอยู่ที่ 77 เหรียญฯ/บาร์เรล ซึ่งมีโอกาสสูงที่จะกลับไประดับ 90-100 เหรียญฯ/บาร์เรลอีกครั้ง หนุนหุ้นพลังงานมีโอกาสกลับมา Outperform ตลาดในช่วง นี้PTT, PTTEP, PTTGC, TOP, IRPC

ธปท. อาจไม่ต่อมาตรการปรับโครงสร้างหนี้ระยะยาวไม่กระทบ BANK

จากงานแถลงข่าวภาพรวมธนาคารพาณิชย์ไตรมาส 4 ปี 2565 โดย ธปท. มีประเด็นที่ น่าสนใจดังนี้ 1.) ธปท. อาจไม่พิจารณาไม่ต่อมาตรการปรับโครงสร้างหนี้ระยะยาวที่จะ สิ้นสุดปี 2566 เป็นไปตามการฟื้นตัวของเศรษฐกิจไทยที่กำลังกลับสู่ระดับปกติ แม้เชื่อว่า NPL ข้างหน้ายังปรับขึ้น จากกลุ่มเปราะบาง ที่ได้รับผลกระทบจากภาวะค่าครองชีพ แต่ ไม่ใช่ NPL Cliff 2.) พิจารณาร่วมกับกระทรวงการคลัง ต่ออายุสินเชื่อฟื้นฟู (Soft Loan) ซึ่ง ณ 13ก.พ. 66 มีการเบิกใช้สินเชื่อราว 2.1แสนล้านบาท (เฉลี่ย 3.55ล้านบาทต่อราย) จากวงเงิน 2.5แสนล้านบาท และมาตรการพักทรัพย์พักหนี้ (Asset Warehousing) ณ 13 ก.พ. 66 มีมูลหนี้ภายใต้มาตรการ 6.5 หมื่นล้านบาท จากวงเงิน 1 แสนล้านบาท ที่จะปิด รับคำขอในช่วง เม.ย. 66 ออกไปอีก 1 ปี (ทั้ง 2 มาตรการเริ่มต้นช่วงต้นปี 2564)

ฝ่ายวิจัยมองว่าประเด็นการไม่ต่ออายุมาตรการปรับโครงสร้างหนี้ระยะยาว (กลุ่มสีฟ้า : ผ่อนผันจัดชั้นลูกหนี้ถึงสิ้นปี 2566) ไม่ใช่เรื่องใหม่ เป็นไปตาม Timeline ที่จะสิ้นสุดลง ช่วงสิ้นปี 2566จึงมองว่าเป้าหมาย Credit Cost ของแต่ละธนาคาร ที่เปิดเผยในเป้าหมาย ทางการเงินปี 2566 ได้สะท้อนปัจจัยดังกล่าวแล้ว อย่างไรก็ดีประเด็นที่น่าสนใจคือปี 2567 หากการฟื้นตัวของเศรษฐกิจไทยปี 2567 ไม่เป็นไปตามความคาดหมาย อาจส่งผลให้ลูกหนี้ไม่สามารถผ่อนชำระตามเงื่อนไขการปรับโครงสร้างหนี้ได้ ถือเป็นประเด็นที่ต้อง ลุ้นกันต่อในปี 2567 ขณะที่สินเชื่อฟื้นฟู (อัตราดอกเบี้ยเฉลี่ย 5% ต่อปี) ด้วยขนาดวงเงิน เหลือเบิกใช้ของโครงการราว 4 หมื่นล้านบาท เทียบกับขนาดสินเชื่อทั้งระบบสถาบัน การเงินประมาณ 16 ล้านล้านบาท มองว่าไม่ได้มีนัยฯ ต่อประมาณการกำไรกลุ่มฯ (8 ธนาคาร) ปี 2566 ที่ฝ่ายวิจัยคาดไว้ 2.1 แสนล้านบาท (+10% YoY)

ด้านการต่อ Asset Warehousing สำหรับรายละเอียดมาตรการฯ หลักๆ คือให้ลูกหนี้ สามารถขายสินทรัพย์ เช่น โรงแรม ให้กับธนาคาร ในราคาที่ตกลงกัน (ราคาตีโอน) และให้ สิทธิลูกหนี้ในการเช่ากลับและซื้อคืนในราคาตีโอน ในระยะเวลา 3 – 5 ปี ซึ่งในทางบัญชี รายการดังกล่าวจะถูกย้ายจากฝั่งสินเชื่อไปเป็นรายการ ทรัพย์สินรอการขาย (NPA) โดย ณ สิ้นงวด 4Q65สัดส่วน NPA เทียบกับสินทรัพย์ ของกลุ่มฯ เฉลี่ยอยู่ที่ 0.7% และมี ธ.พ. ที่มีสัดส่วน NPA / สินทรัพย์ สูงกว่าค่าเฉลี่ยกลุ่มฯ อาทิ KBANK (BK:KBANK) (1.2% ของสินทรัพย์ VS 4Q63 ที่ 0.8%), KKP (1.1% ของสินทรัพย์ VS 4Q63 ที่ 0.8%) และ KTB (1.1% ของ สินทรัพย์ VS 4Q63 ที่ 1.0%) ทั้งนี้ ทิศทางมูลหนี้ภายใต้มาตรการ Asset warehousing ยังเพิ่มขึ้นต่อเนื่อง แม้เริ่มเปิดประเทศอย่างเต็มรูปแบบตั้งแต่ ก.ค. 65 มองว่าลูกหนี้กลุ่ม โรงแรมในมาตรการ ยังรอการกลับมาของนักท่องเที่ยวจีนจำนวนมากกว่านี้ อย่างไรก็ตาม ภาพดังกล่าวช่วยลดแรงกดดันด้าน Supply ให้กับกลุ่มโรงแรม บวกต่อหุ้นโรงแรมไทย อย่าง ERW และ CENTEL

คงน้ำหนัก เท่าตลาด จาก Regulatory Risk โดยกลุ่มฯ ช่วงสั้นอาจมีประเด็นหนุนจาก การเข้าสู่ฤดูกาลประกาศจ่ายเงินปันผล แต่ภาพรวมคุณภาพสินทรัพย์กลุ่มฯ ยังมี ความไม่แน่นอน จึงยังให้น้ำหนักกับคุณภาพสินทรัพย์เป็นหลัก เรียงตามความชอบ ดังนี้ TISCO(FV@B108) > BBL(FV@B174) > KTB(FV@B20.3) > KBANK(SWITCH : FV@B159),SCB(FV@B132) > KKP(SWITCH : FV@B77)

GDP ไทย 4Q65 ขยายตัวได้น้อย อาจกดดัน MOMENTUM การฟื้นตัว เศรษฐกิจระยะถัดไป

สภาพัฒน์ เผย GDP ไทย 4Q65 ขยายตัวเพียง +1.4%YoY ซึ่งลดลงจากไตรมาสก่อนหน้า และเป็นระดับต่ำสุดในรอบปี (1Q65 +2.2%YoY, 2Q65 +2.5%YoY, 3Q65 +4.6%YoY) เมื่อเทียบรายไตรมาสหดตัวกว่า -1.5%QoQ ซึ่งหากติดลบอีก 1 ไตรมาสจะเข้าสู่ภาวะ Technical Recession ส่งผลให้เศรษฐกิจไทยปี 2565 เติบโตราว +2.6%YoY โดยส่วนประกอบเศรษฐกิจไทยที่หดตัวลงใน 4Q65 หลักๆ ประกอบด้วย

• การใช้จ่ายของภาครัฐ -8.0%YoY เป็นเพราะค่าตอบแทนแรงงาน และรายจ่าย ค่าซื้อสินค้าและบริการ ลดลง 1.4% และ 0.5% ตามลำดับ ขณะที่การโอนเพื่อ สวัสดิการสังคมฯ ลดลงกว่า 37.6% เนื่องจากค่าใช้จ่ายสำหรับกรณีโควิด ของ กองทุนหลักประกันสุขภาพแห่งชาติ และกองทุนประกันสังคม ได้ปรับตัวลดลง

• การส่งออกสินค้า -10.5%YoY (การส่งออกสินค้าและบริการ -0.7%YoY) โดย การส่งออกสินค้าเกษตรกรรมลดลงจากการส่งออกข้าว โดยเฉพาะข้าวนึ่งและข้าว หอมมะลิในตลาดแอฟริกา และสหรัฐฯ ตามลำดับ รวมถึงได้นับแรงกดดันจาก การส่งออกยางพาราที่ลดลงในระดับสูง

• การนำเข้า (-4.6%YoY) โดยการนำเข้าสินค้าอุปโภคบริโภคปรับตัวลดลงตาม อุปสงค์จากภาคครัวเรือนที่ชะลอตัวลง การนำเข้าสินค้าวัตถุดิบลดลงตามการ นำเข้าสินค้ากลุ่มเชื้อเพลิง รวมถึงการนำเข้าสินค้ากลุ่มชิ้นส่วนอิเล็กทรอนิกส์และ ชิ้นส่วนเครื่องใช้ไฟฟ้าลดลงด้วยเช่นกัน

นอกจากนี้ยังมีหลายปัจจัยที่ขยายตัวได้น้อยลง อาทิ การลงทุนและการบริโภคภาคเอกชน ซึ่งเป็นผลมาจากการชะลอตัวของเศรษฐกิจโลก สำหรับ Sector ที่คาดโดนผลกระทบช่วง สั้น คือ กลุ่ม BANK สถาบันการเงินต่างๆ, FIN สะท้อนได้จากการเร่งตัวของ NPL ใน 4Q65, กลุ่มส่งออกที่ชะลอตัวลง เป็นต้น

เศรษฐกิจไทยในช่วง 4Q65 ที่ขยายตัวลดลง ส่งผลให้ สศช. ปรับประมาณการเศรษฐกิจใน ปี 66 ลงจากกรอบ 3 - 4% เหลือ 2.7 – 3.7% โดยมาจากการชะลอตัวจากภาคการค้าเป็น สำคัญ ซึ่งคาดว่าการส่งออกจะหดตัว 1.6%YoY (เดิมคาด +1%YoY) และการนำเข้าหดตัว กว่า 2.1%YoY (เดิมคาด +1.6%YoY) รวมถึง Downside ต่อประมาณการกำไรตลาดปี 66 (ปัจจุบัน ASPS ลด EPS66 ลง 3.2% เหลือ 96.1 บาท/หุ้น)

สรุป เศรษฐกิจไทยในช่วง 4Q65 ที่ขยายตัวลดลง จากภาคการค้าและการใช้จ่ายของ ภาครัฐที่หดตัวเป็นหลัก ทำให้ GDP ไทยปี 2565 เติบโตได้น้อยกว่าคาด และปัจจัย ภายนอกประเทศ ทั้งความเสี่ยงเชิงภูมิรัฐศาสตร์ รวมถึงความเสี่ยงเศรษฐกิจโลกเข้าสู่ ภาวะ Recession คาดว่าจะเป็นแรงกดดัน Momentum การฟื้นตัวเศรษฐกิจไทยได้ ในระยะถัดไป

บทความนี้จัดทำและเผยแพร่ครั้งแรกบนเว็บไซต์ ASIA Plus Securities