KOSPI ร่วงหนักกว่า 6% รายสัปดาห์ เซมิคอนดักเตอร์ดิ่ง กระแส AI อ่อนแรง

สำหรับเดือน พฤษภาคม 2023

Theme: จับตาความเสี่ยงการเมืองสหรัฐฯ และไทย

Economic & Markets Review

ในเดือนเมษายนที่ผ่านมา ตลาดการเงินฟื้นตัวดีขึ้นต่อเนื่อง หลังผู้เล่นในตลาดคลายกังวลปัญหาเสถียรภาพของระบบธนาคารสหรัฐฯ และยุโรป ขณะเดียวกัน รายงานผลประกอบการของบรรดาบริษัทจดทะเบียนที่ส่วนใหญ่ยังคงออกมาดีกว่าคาด ก็มีส่วนช่วยหนุนบรรยากาศในตลาดการเงิน อย่างไรก็ดี ความกังวลแนวโน้มเศรษฐกิจสหรัฐฯ ชะลอตัวลง และเสี่ยงเข้าสู่ภาวะเศรษฐกิจถดถอย (Recession) ได้กดดันให้ ตลาดหุ้นสหรัฐฯ (ดัชนี S&P500) ปรับตัวขึ้นได้น้อยกว่าตลาดหุ้นหลักอื่นๆ อย่าง ยุโรปและญี่ปุ่น นอกจากนี้ ตลาดหุ้นจีนและตลาดหุ้นฮ่องกงกลับปรับตัวลดลง หลังผู้เล่นในตลาดยังคงไม่มั่นใจต่อแนวโน้มการฟื้นตัวของเศรษฐกิจจีน

ในฝั่งตลาดบอนด์ แม้ว่าตลาดหุ้นจะปรับตัวขึ้นได้ แต่ความกังวลแนวโน้มเศรษฐกิจสหรัฐฯ ชะลอตัวได้กดดันให้ บอนด์ยีลด์ 10 ปี สหรัฐฯ ทยอยย่อตัวลดลง ราว -10bps ในเดือนที่ผ่านมา ขณะที่ ฝั่งยุโรป บอนด์ยีลด์ 10 ปี ของอังกฤษและเยอรมนี ต่างปรับตัวสูงขึ้นได้ ตามรายงานอัตราเงินเฟ้อที่ยังอยู่ในระดับสูงมากและแนวโน้มการเดินหน้าขึ้นดอกเบี้ยต่อเนื่องของธนาคารกลางอังกฤษ (BOE) และธนาคารกลางยุโรป (ECB) อย่างไรก็ดี ในฝั่งไทย บอนด์ยีลด์ทั้งระยะสั้นและระยะยาว ทยอยปรับตัวขึ้นต่อเนื่อง หลังผู้เล่นในตลาดเริ่มมองว่า กนง. อาจเดินหน้าขึ้นดอกเบี้ยนโยบายจนแตะระดับ 2.00%

ส่วนทางด้านตลาดค่าเงิน แม้ว่าเงินดอลลาร์จะอ่อนค่าลง หลังรายงานข้อมูลเศรษฐกิจสหรัฐฯ จะออกมาแย่กว่าคาดมากขึ้น และผู้เล่นในตลาดบางส่วนก็ลดการถือครองเงินดอลลาร์ตามภาวะเปิดรับความเสี่ยงของตลาด แต่ทว่า ค่าเงินบาทกลับไม่ได้แข็งค่าขึ้นมาก จากปัจจัยกดดันฝั่งอ่อนค่า อาทิ แรงขายสินทรัพย์ไทยจากนักลงทุนต่างชาติ (สะท้อนผ่านการปรับตัวลดลงของดัชนี SET สวนทางตลาดหุ้นโลก) โฟลว์ธุรกรรมซื้อทองคำในจังหวะย่อตัว และ โฟลว์จ่ายเงินปันผลให้กับนักลงทุนต่างชาติ

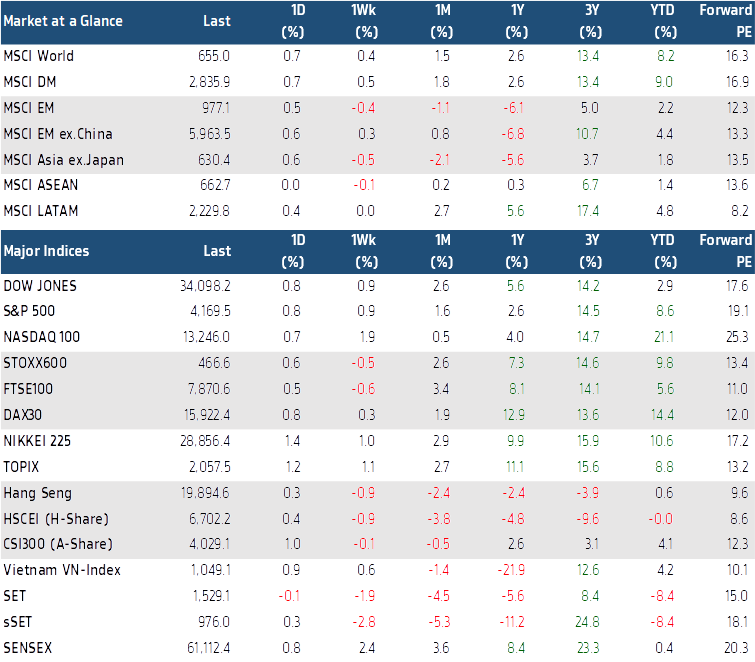

Figure1: ผลตอบแทนของตลาดหุ้นทั่วโลก ในเดือนที่ผ่านมา และ นับตั้งแต่ต้นปี (YTD) ข้อมูล ณ วันที่ 28 เมษายน 2566

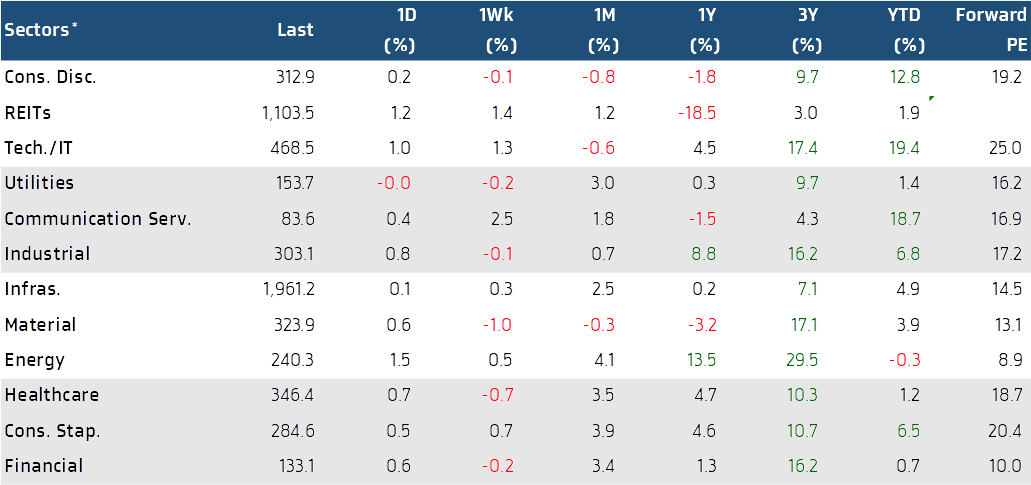

Figure2: ผลตอบแทนของดัชนีหุ้นในแต่ละกลุ่มอุตสาหกรรม ในเดือนที่ผ่านมา และ นับตั้งแต่ต้นปี (YTD) ข้อมูล ณ วันที่ 28 เมษายน 2566

Figure3: ผลตอบแทนของตราสารหนี้ทั่วโลก และความเคลื่อนไหวของบอนด์ยีลด์ 10ปี ในเดือนที่ผ่านมา และ นับตั้งแต่ต้นปี (YTD) ข้อมูล ณ วันที่ 28 เมษายน 2566

Figure4: ผลตอบแทนของสินค้าโภคภัณฑ์และค่าเงินหลัก ในเดือนที่ผ่านมา และ นับตั้งแต่ต้นปี (YTD) ข้อมูล ณ วันที่ 28 เมษายน 2566

Markets Outlook

สำหรับในเดือนพฤษภาคม ตลาดการเงินอาจยังคงเผชิญความผันผวนอยู่ ซึ่งทิศทางของตลาดการเงินจะเดินหน้าเปิดรับความเสี่ยงต่อเนื่อง หรือพลิกกลับมาปิดรับความเสี่ยง จะขึ้นกับ 1) แนวโน้มดอกเบี้ยนโยบายของธนาคารกลางหลัก อาทิ เฟด และธนาคารกลางยุโรป (ECB) 2) รายงานผลประกอบการและคาดการณ์ผลประกอบการของบรรดาบริษัทจดทะเบียน 3) รายงานข้อมูลเศรษฐกิจสำคัญของเศรษฐกิจหลัก และ 4) ปัจจัยความเสี่ยงปัญหาเพดานหนี้ (Debt Ceiling) ของสหรัฐฯ

โดยในส่วนนโยบายการเงินของเฟดนั้น เราประเมินว่า ผู้เล่นในตลาดได้รับรู้แนวโน้มการขึ้นดอกเบี้ยของเฟดในการประชุมเดือนพฤษภาคมไปมากแล้ว ทำให้ หากปัจจัยเฟดจะส่งผลกระทบต่อทิศทางตลาดการเงินก็จะขึ้นกับ การปรับมุมมองของผู้เล่นในตลาดว่า เฟดจะเดินหน้าขึ้นดอกเบี้ยต่อเนื่องได้หรือไม่ หรือเฟดจะคงอัตราดอกเบี้ยได้นานขนาดไหน โดยล่าสุด จาก CME FedWatch Tool ผู้เล่นในตลาดมองว่าเฟดมีโอกาสราว 28% ที่เฟดจะขึ้นดอกเบี้ยต่อในการประชุมเดือนมิถุนายน และมีโอกาสราว 75% ที่เฟดจะลดดอกเบี้ยลงในการประชุมเดือนพฤศจิกายน ซึ่งถ้าหากผู้เล่นในตลาดคาดหวังว่า เฟดอาจเดินหน้าขึ้นดอกเบี้ยต่อ และภาพรวมเศรษฐกิจสหรัฐฯ ไม่ได้ชะลอตัวลงแรง เรามองว่า ตลาดอาจยังสามารถเดินหน้าเปิดรับความเสี่ยงต่อได้บ้าง แต่เงินดอลลาร์มีโอกาสปรับตัวแข็งค่าขึ้นต่อได้ ส่วนราคาทองคำอาจย่อตัวลง แต่ถ้าหาก ผู้เล่นในตลาดไม่ได้ปรับเปลี่ยนมุมมองต่อแนวโน้มดอกเบี้ยเฟดไปมากนัก เราคาดว่า ตลาดการเงินก็จะให้ความสนใจต่อประเด็นแนวโน้มดอกเบี้ยเฟดลง และจะเริ่มให้ความสนใจต่อประเด็นปัญหาเพดานหนี้สหรัฐฯ (Debt Ceiling) มากขึ้น

ซึ่งปัญหาเพดานหนี้สหรัฐฯ นั้นอาจกดดันให้ตลาดการเงินพลิกกลับมาอยู่ในภาวะปิดรับความเสี่ยงและผันผวนสูงขึ้นได้ โดยในอดีตที่ผ่านมา แม้ว่า สุดท้ายรัฐบาลสหรัฐฯ และสภาคองเกรสจะสามารถหาข้อสรุปและแก้ไขปัญหาเพดานหนี้ได้ (ไม่ว่าจะขยายเพดานหนี้ หรือ ระงับการใช้เพดานหนี้) แต่ผู้เล่นในตลาดการเงินจะกังวลความเสี่ยงรัฐบาลสหรัฐฯ อาจผิดนัดชำระหนี้ หากปัญหาเพดานหนี้ไม่ได้รับการแก้ไขให้ทันเวลา ซึ่งในครั้งนี้ กระทรวงการคลังสหรัฐฯ ได้ระบุว่า รัฐบาลสหรัฐฯ และสภาคองเกรสควรหาแก้ไขปัญหาเพดานหนี้ให้ได้ก่อนต้นเดือนมิถุนายน ทำให้เราประเมินว่า ความกังวลปัญหาเพดานนี้จะพุ่งสูงขึ้นชัดเจนในเดือนพฤษภาคม และจากสถิติในอดีตตั้งแต่ปี 2000 พบว่า ในช่วงตลาดกังวลปัญหาเพดานหนี้สหรัฐฯ ผู้เล่นในตลาดจะเลือกถือทองคำ เงินเยนญี่ปุ่น (JPY) และเงินสวิสฟรังก์ (CHF) เป็นสินทรัพย์ปลอดภัย ส่วนเงินดอลลาร์จะเผชิญแรงเทขาย อ่อนค่าลง จากความไม่มั่นใจต่อสถานะ Reserve Currency ของเงินดอลลาร์

อย่างไรก็ดี บรรยากาศในตลาดการเงินอาจพอได้รับแรงหนุนอยู่บ้างจากรายงานผลประกอบการของบรรดาบริษัทจดทะเบียนที่ไม่ได้แย่หรือเลวร้ายกว่าที่ตลาดคาด แม้ว่าหลายบริษัทจะรายงานผลประกอบการที่ลดลงจากปีก่อนหน้ามากขึ้นก็ตาม

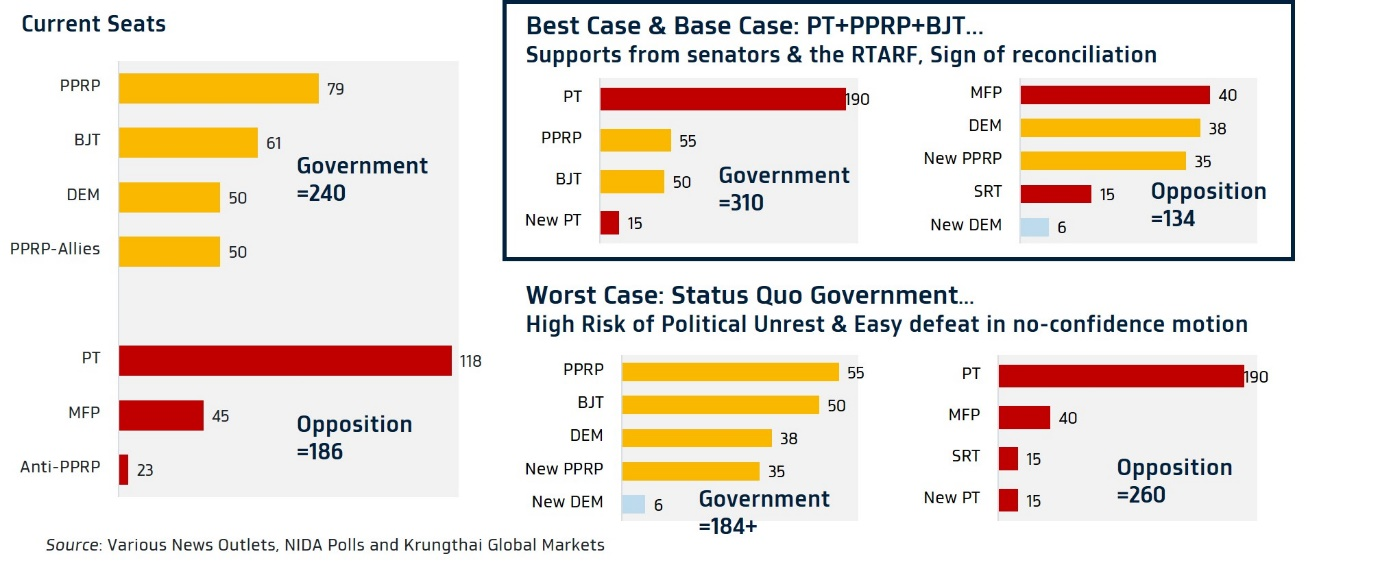

และนอกเหนือจากความเสี่ยงการเมืองสหรัฐฯ จากปัญหาเพดานหนี้ ตลาดการเงินไทยก็อาจเผชิญความเสี่ยงการเมืองมากขึ้นในเดือนพฤษภาคม จากการเลือกตั้งทั่วไปในช่วงกลางเดือน ซึ่งต้องจับตาว่า ผลการเลือกตั้งจะออกมาในทิศทางไหน โดยเราประเมินว่า ตัวแปรสำคัญที่อาจช่วยหนุนให้ตลาดการเงินไทยเดินหน้าเปิดรับความเสี่ยงต่อและนักลงทุนต่างชาติกลับเข้ามาลงทุนเพิ่มขึ้นนั้น คือ เสถียรภาพของรัฐบาลใหม่และภาพความปรองดองสมานฉันท์ ซึ่งกรณีดังกล่าว อาจเกิดขึ้น หากพรรคเพื่อไทย จับมือกับพรรคพลังประชารัฐ และพรรคร่วมรัฐบาลปัจจุบันอื่นๆ ในการจัดตั้งรัฐบาล ซึ่งจะเป็นรัฐบาลเสียงข้างมาก พร้อมกับได้รับการสนับสนุนจากสมาชิกวุฒิสภา (แต่จะมีความเสี่ยงที่มวลชนผู้สนับสนุนพรรคเพื่อไทยบางส่วน อาจออกมาประท้วงต่อต้านได้) ขณะเดียวกัน ตลาดการเงินไทยอาจเผชิญแรงกดดันมากขึ้น หากบรรดาพรรคฝ่ายรัฐบาลปัจจุบัน ยืนยันที่จะจัดตั้งรัฐบาล (แม้ว่าจะมีเสียงข้างน้อย แต่ก็จะได้รับการสนับสนุนจากวุฒิสภา) ซึ่งจะเป็นรัฐบาลที่ขาดเสถียรภาพและเสี่ยงที่จะต้องยุบสภา ในการอภิปรายไม่ไว้วางใจ หรือ การพิจารณางบประมาณ

ส่วนในมุมมองของค่าเงินบาท เรามองเงินบาทมีแนวโน้มผันผวน Sideways ในกรอบกว้าง 33.80-34.50 บาทต่อดอลลาร์ โดยเรามองว่า ปัจจัยกดดันเงินบาทฝั่งอ่อนค่ายังคงมีอยู่ชัดเจน โดยเฉพาะ โฟลว์ธุรกรรมจ่ายเงินปันผล โดยในช่วงเดือนพฤษภาคม จะเป็นฤดูกาลจ่ายเงินปันผลให้กับนักลงทุน ซึ่งเราประเมินว่า อาจมีโฟลว์ซื้อสกุลเงินต่างประเทศ เช่น เงินดอลลาร์ ไม่น้อยกว่า 900 ล้านดอลลาร์ เพื่อจ่ายเงินปันผลให้กับนักลงทุนต่างชาติ นอกจากนี้ เราอาจเห็นโฟลว์ซื้อเงินเยนญี่ปุ่น (JPY) จากทั้งบริษัทข้ามชาติญี่ปุ่น (MNCs) และผู้เล่นในตลาดได้ หลังเงินเยนอ่อนค่าลงหลุดระดับ 25 บาทต่อ 100 เยน ในช่วงที่ผ่านมา นอกจากนี้ ในช่วงเดือนพฤษภาคม ก็จะเริ่มเข้าสู่ช่วง low season ของการท่องเที่ยว ทำให้การท่องเที่ยวจากนักท่องเที่ยวต่างชาติอาจไม่ได้เป็นปัจจัยหนุนเงินบาทฝั่งแข็งค่าได้มากนักเหมือนในช่วงไตรมากแรก ขณะที่ปัจจัยหนุนการแข็งค่าของเงินบาทเพิ่มเติม ต้องรอจับตา 1) ผลการประชุมเฟดและธนาคารกลางยุโรป (ECB) ว่าจะส่งผลต่อทิศทางเงินดอลลาร์และราคาทองคำอย่างไร โดย หากเงินดอลลาร์ย่อตัวลง ขณะที่ราคาทองคำปรับตัวขึ้นต่อได้ ก็อาจมีโฟลว์ธุรกรรมขายทำกำไร หนุนการแข็งค่าของเงินบาทได้บ้าง 2) ฟันด์โฟลว์นักลงทุนที่จะเริ่มทยอยเข้ามาเก็งกำไรหุ้นไทยในช่วงหลังรับรู้ผลการเลือกตั้งใหญ่ หากผลการเลือกตั้งเป็นไปตามที่นักลงทุนต่างชาติคาดหวัง (สะท้อนภาพความปรองดองสมานฉันท์ หรือ รัฐบาลมีเสถียรภาพ)

ในเชิงเทคนิคัล ทั้งสัญญาณจาก RSI และ MACD ยังคงชี้ว่า เงินบาทมีโอกาสแกว่งตัว sideways โดยมีโซนแนวต้านแรกแถวเส้นค่าเฉลี่ย EMA 50 วัน หรือ ช่วง 34.30 บาทต่อดอลลาร์ และโซนแนวต้านถัดไป หากเงินบาทอ่อนค่าทะลุระดับดังกล่าว คือ 34.50 บาทต่อดอลลาร์ แต่หากเงินบาทพลิกกลับมาแข็งค่า หลุดโซนแนวรับแรก 34.00 บาทต่อดอลลาร์ ผู้เล่นในตลาดอาจเพิ่มสถานะ Short USDTHB (มองเงินบาทแข็งค่าขึ้น) ซึ่งจะยิ่งช่วยหนุนให้เงินบาทแข็งค่าต่อทดสอบแนวรับ 33.80 บาทต่อดอลลาร์ ที่เราประเมินไว้ได้

Risk Factors to keep eyes on

ปัจจัยความเสี่ยงที่ควรติดตามในเดือนนี้ 1) ปัญหาเพดานหนี้ (Debt Ceiling) ของสหรัฐฯ 2) แนวโน้มเศรษฐกิจฝั่งประเทศพัฒนาแล้ว (Developed Markets) และแนวโน้มการขึ้นดอกเบี้ยของบรรดาธนาคารกลางหลัก 3) ภาพการฟื้นตัวของเศรษฐกิจจีน 4) ผลการเลือกตั้งทั่วไปของไทย และ 5) สงครามรัสเซีย-ยูเครน

Potential TH General Election Scenarios

ทิศทางเงินทุนเคลื่อนย้ายนักลงทุนต่างชาติ (เฉพาะตลาดหุ้นไทย) ในช่วงก่อนและหลังการเลือกตั้งทั่วไป