KOSPI ร่วงหนักกว่า 6% รายสัปดาห์ เซมิคอนดักเตอร์ดิ่ง กระแส AI อ่อนแรง

หลังเศรษฐกิจฟื้นตัวต่อเนื่อง และอัตราเงินเฟ้อพื้นฐานยังอยู่ในระดับสูง

-

Bank of Thailand Benchmark Interest Rate

Actual: 1.75% Previous: 1.50%

KTBGM: 1.75% Consensus: 1.75%

-

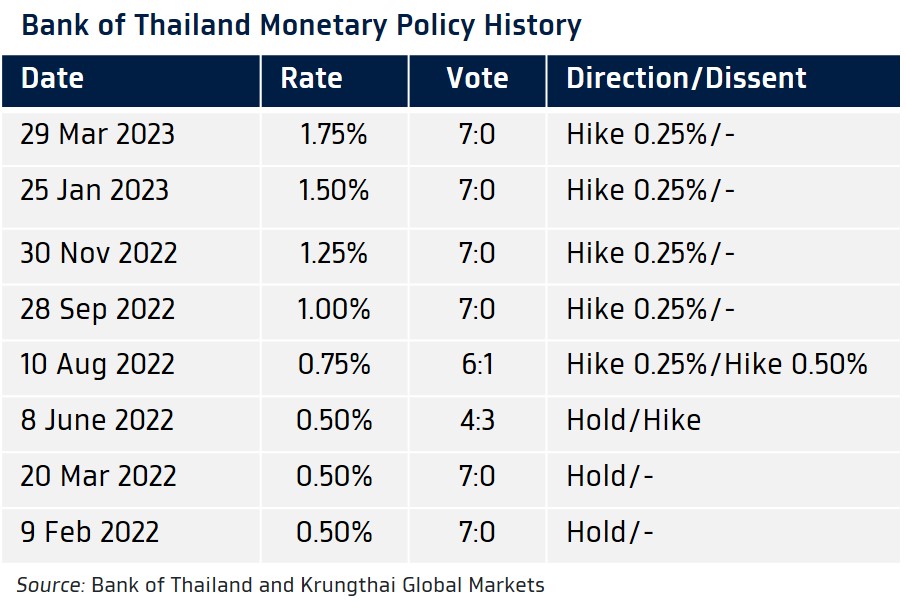

กนง. มีมติเป็นเอกฉันท์ให้ “ขึ้น” ดอกเบี้ยนโยบาย 0.25% สู่ระดับ 1.75% ตามคาด หลังเศรษฐกิจฟื้นตัวดีขึ้นต่อเนื่องหนุนโดยภาคท่องเที่ยวและการบริโภคภาคเอกชน ส่วนอัตราเงินเฟ้อพื้นฐานยังอยู่ในระดับสูงและมีความเสี่ยงจากแรงหนุนด้านอุปสงค์และการส่งผ่านต้นทุน ทำให้การทยอยปรับขึ้นดอกเบี้ยนั้นยังคงเหมาะสม

-

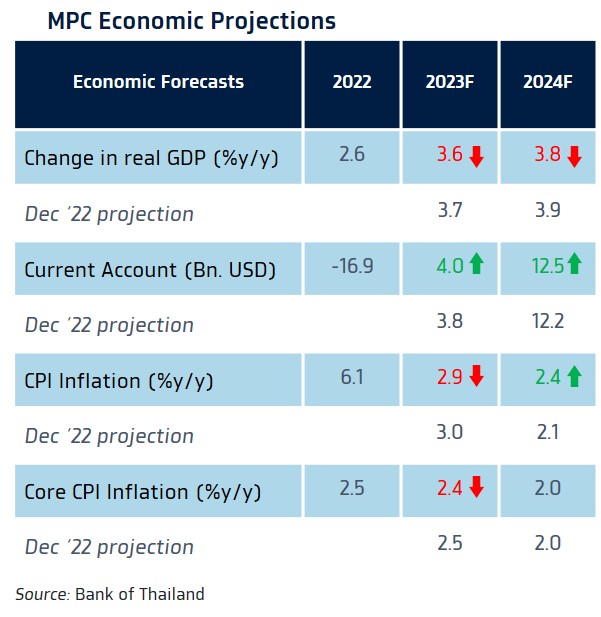

กนง. มีการปรับลดคาดการณ์อัตราการเติบโตเศรษฐกิจในปี 2023 ลดลงเล็กน้อย เหลือ +3.6%y/y ตามภาพการชะลอตัวลงของเศรษฐกิจโลก ที่อาจทำให้ภาคการส่งออกของไทยหดตัว -0.7%y/y ส่วนอัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐานมีแนวโน้มชะลอลงต่อเนื่องสู่ระดับ 2.9% และระดับ 2.4% ในปี 2023 ตามลำดับ

-

ทั้งนี้ กนง. พร้อมปรับขนาดและเงื่อนไขเวลาของการขึ้นอัตราดอกเบี้ยนโยบาย หากแนวโน้มเศรษฐกิจและอัตราเงินเฟ้อเปลี่ยนแปลงไปจากที่ กนง. ได้ประเมินไว้

-

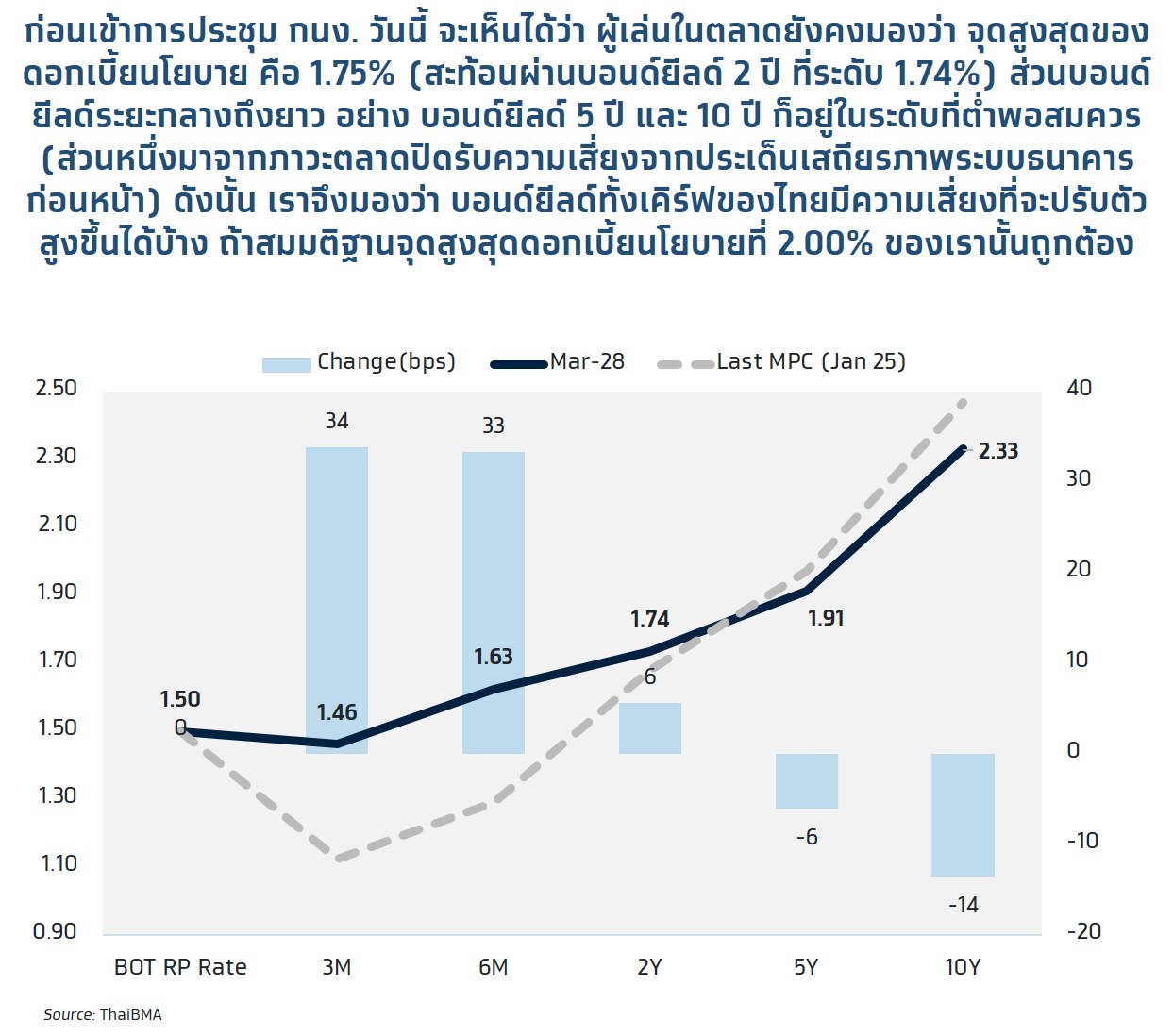

เราคงมุมมองเดิมว่า กนง. จะปรับขึ้นอัตราดอกเบี้ยนโยบาย อีกครั้ง +0.25% จบรอบขาขึ้นดอกเบี้ยที่ระดับ 2.00% ในการประชุมเดือนพฤษภาคม ซึ่งต้องจับตามองผลการประชุมอย่างใกล้ชิดว่าจะมีมติเป็นเอกฉันท์ หรือ มีเสียงแตกให้คงอัตราดอกเบี้ยเพิ่มขึ้นหรือไม่ ทั้งนี้ ในระยะสั้น บอนด์ยีลด์ไทย รวมถึงอัตราดอกเบี้ยในตลาด เช่น THOR ระยะสั้น มีโอกาสปรับตัวสูงขึ้นได้จากระดับปัจจุบัน เพื่อสะท้อนมุมมองของผู้เล่นในตลาดที่จะเริ่มกลับมามองว่า จุดสูงสุดของดอกเบี้ยนโยบายจะอยู่ที่ 2.00% จากระดับ 1.75% ที่ตลาดได้มองก่อนหน้า

-

การประชุมครั้งถัดไป: 31 พฤษภาคม 2566

กนง. มีมติเป็นเอกฉันท์ให้ “ขึ้น” ดอกเบี้ยนโยบาย 0.25% สู่ระดับ 1.75% ย้ำจุดยืนการขึ้นดอกเบี้ยให้เหมาะสมกับแนวโน้มเศรษฐกิจและเงินเฟ้อ

-

กนง. คงมุมมองว่า เศรษฐกิจมีแนวโน้มฟื้นตัวต่อเนื่อง โดยเศรษฐกิจไทยจะโตราว +3.6% ได้ในปีนี้ และขยายตัว +3.8% ในปีหน้า หนุนโดยแรงส่งจากภาคการท่องเที่ยวและการบริโภคภาคเอกชนเป็นปัจจัยสำคัญ ขณะที่การส่งออกสินค้ามีแนวโน้มฟื้นตัวจากที่หดตัวและจะฟื้นตัวดีขึ้นในช่วงครึ่งปีหลัง ส่วน อัตราเงินเฟ้อทั่วไปมีแนวโน้มชะลอตัวลง สู่กรอบเป้าหมายในช่วงกลางปี โดยเฉลี่ยทั้งปีอยู่ที่ระดับ 2.9% และระดับ 2.4% ในปีหน้า ตามแรงกดดันเงินเฟ้อด้านอุปทานที่จะลดลง อย่างไรก็ดี อัตราเงินเฟ้อมีความเสี่ยงที่จะอยู่ระดับสูงได้นานกว่าคาด ตามการส่งผ่านต้นทุนและแรงกดดันเงินเฟ้อด้านอุปสงค์ตามภาพการฟื้นตัวเศรษฐกิจ กนง. จึงมีมติให้ขึ้นดอกเบี้ยนโยบาย 0.25%

-

กนง. มองว่า การทยอยปรับขึ้นอัตราดอกเบี้ยนโยบายยังมีความเหมาะสมกับบริบทเศรษฐกิจและเงินเฟ้อในอนาคต อย่างไรก็ดี กนง. ก็พร้อมปรับขนาดและเงื่อนไขเวลาของการขึ้นดอกเบี้ย ให้สอดคล้องกับแนวโน้มเศรษฐกิจและเงินเฟ้อ ภายใต้ความเสี่ยงสำคัญต่อเศรษฐกิจและเงินเฟ้อ อาทิ 1. อัตราเงินเฟ้ออาจอยู่ในระดับสูงได้นานกว่าคาด ตามการส่งผ่านต้นทุน และแรงกดดันเงินเฟ้อด้านอุปสงค์ และ 2. เศรษฐกิจและตลาดการเงินโลกเผชิญความไม่แน่นอนมากขึ้น จากแนวโน้มเงินเฟ้อและการดำเนินนโยบายการเงินของประเทศพัฒนาแล้วที่มีความไม่แน่นอนมากขึ้น และ ปัญหาสถาบันการเงินสหรัฐฯ และยุโรป

เราคงมุมมองเดิมว่า กนง. จะขึ้นดอกเบี้ยอีกครั้ง +0.25% จบรอบขาขึ้นดอกเบี้ยที่ 2.00% หลังเศรษฐกิจไทยอาจเผชิญความไม่แน่นอนมากขึ้นในช่วงครึ่งหลังของปีนี้

-

มุมมองของ กนง. ที่ยังคงเชื่อมั่นในแนวโน้มการฟื้นตัวต่อเนื่องของเศรษฐกิจไทยและยังคงเฝ้าระวังความเสี่ยงเงินเฟ้อชะลอลงช้า ทำให้เราคงมุมมองเดิมว่า กนง. จะเดินหน้าขึ้นดอกเบี้ยนโยบายอีก +0.25% ในการประชุมเดือนพฤษภาคม สู่ระดับ 2.00% จบรอบขาขึ้นดอกเบี้ย โดยเรามองว่า การขึ้นดอกเบี้ยช่วงครึ่งหลังของปีนี้อาจมีโอกาสไม่มากนัก หากพิจารณาจาก 1) ธนาคารกลางสหรัฐฯ หรือ เฟด อาจจบรอบการขึ้นดอกเบี้ยไปแล้วในการประชุมเฟดเดือนพฤษภาคม 2) แนวโน้มเศรษฐกิจโลกมีโอกาสชะลอตัวลงมากขึ้น โดยเราคงมุมมองเดิมว่า เศรษฐกิจหลัก ทั้งสหรัฐฯ และยุโรปยังมีความเสี่ยงเข้าสู่ภาวะเศรษฐกิจถดถอย (Recession) ในช่วงปลายปี 3) หากราคาสินค้าพลังงาน อย่าง ราคาน้ำมันดิบไม่ได้ปรับตัวขึ้นกลับสู่โซน 90-100 ดอลลาร์ต่อบาร์เรล หรือสูงกว่านั้น แรงกดดันเงินเฟ้อด้านอุปทานก็จะลดลงต่อ และ 4) ในช่วงการประชุมในเดือนสิงหาคม ซึ่งถัดจากการประชุม กนง. เดือนพฤษภาคม ยังคงเป็นช่วงที่การเมืองไทยยังมีความไม่แน่นอนอยู่สูงและทิศทางการจัดตั้งรัฐบาลใหม่อาจยังไม่ชัดเจน หรืออาจมีความวุ่นวายทางการเมืองเกิดขึ้น

-

อย่างไรก็ดี เราจะจับตามองผลการประชุม กนง. ในเดือนพฤษภาคม อย่างใกล้ชิดอีกครั้ง ว่าจะมีเสียงโหวตให้คงอัตราดอกเบี้ยมากน้อยเพียงใด หรือ กนง. ยังมีมติเป็นเอกฉันท์ตามเดิม และรอประเมินการปรับมุมมองของ กนง. ต่อแนวโน้มเศรษฐกิจ อัตราเงินเฟ้อ รวมถึงผลการประชุมเฟด

-

เรามองว่า บอนด์ยีลด์ระยะสั้นของไทย รวมถึงอัตราดอกเบี้ยระยะสั้น เช่น THOR 2 ปี อยู่ในระดับที่ต่ำไป หากดอกเบี้ยนโยบายมีโอกาสปรับขึ้นได้ถึง 2.00% (หรือมากกว่า) ทำให้บอนด์ยีลด์ไทย รวมถึงอัตราดอกเบี้ย THOR มีโอกาสปรับตัวสูงขึ้นได้ในระยะสั้น เพื่อให้สอดคล้องกับมุมมองของผู้เล่นในตลาดที่จะเริ่มมองจุดสูงสุดดอกเบี้ยนโยบายไทยที่ 2.00% จากที่ผู้เล่นในตลาดเคยประเมินไว้แถว 1.75% ก่อนเข้าการประชุม เราจึงมองว่า นักลงทุนควรรอจังหวะที่บอนด์ยีลด์มีการปรับตัวสูงขึ้น ในการทยอยเข้าซื้อสะสม (Buy on Dip)