ในการประชุมกับนักลงทุนหลายครั้งล่าสุดในสหรัฐอเมริกา CFO และผู้ควบคุมการเงินของ Infosys ได้แบ่งปันข้อมูลอัปเดตเชิงบวกเกี่ยวกับความก้าวหน้าและมุมมองในอนาคตของบริษัท ตามรายงานของ BofA นั้น Infosys (NS:INFY) มีการติดตามผลงานที่ดีในช่วงไตรมาสแรกของปีงบประมาณ 2024 เนื่องจากการเริ่มต้นโครงการขนาดใหญ่หลายโครงการในเดือนมีนาคม

แม้จะมีผลการดำเนินงานที่ไม่น่าประทับใจจากบริษัทซอฟต์แวร์และดิจิทัลอื่น ๆ แต่ผู้บริหารของ Infosys เชื่อว่าการใช้จ่ายที่ระมัดระวังจะช่วยป้องกันความกดดันเพิ่มเติมได้ อย่างไรก็ตาม สภาพแวดล้อมของอุปสงค์โดยรวมยังคงต้องระมัดระวัง โดยมุ่งเน้นไปที่โครงการลดต้นทุน

Infosys กำลังทำให้ตัวเองกลายเป็นผู้นำในด้าน AI และการบริการ AI เชิงสร้างสรรค์ โดยได้รับการจัดอันดับสูงสุดจากนักวิเคราะห์อุตสาหกรรมเจ็ดราย ให้เป็นหนึ่งในบริษัทการบริการไอทีแห่งแรกของโลกที่ได้รับการรับรองระบบการจัดการ AI ซึ่งส่งเสริมแนวทางปฏิบัติด้าน AI ที่มีความรับผิดชอบและการปฏิบัติตามกฎระเบียบ

คุณสมบัติเหล่านี้คาดว่าจะทำให้ Infosys มีบทบาทสำคัญในตลาดบริการ AI ที่กำลังขยายตัว สิ่งที่น่าสนใจคือราคาดีลของ Infosys ไม่ได้ลดลงซึ่งเป็นผลมาจากการคาดการณ์ประสิทธิภาพที่เพิ่มขึ้นจาก AI และแรงกดดันในการตั้งราคาของผู้ขายยังคงอยู่ในระดับต่ำแม้จะมีเงินเฟ้อค่าแรงและแนวโน้มอัตราแลกเปลี่ยน

BofA ได้กำหนดราคาเป้าหมาย (PO) สำหรับ Infosys ที่ 1,785 รูปีอินเดีย (ADR: 21.5 ดอลลาร์สหรัฐ) โดยอิงตามอัตราส่วนราคาต่อกำไร (P/E) เป้าหมายที่ 25 เท่าในช่วง 12 เดือนที่สิ้นสุดในเดือนมีนาคม 2026 เป้าหมายดังกล่าวถือว่าต่ำกว่าตัวเลขของหลายผู้นำในภาคส่วนประมาณ 10% สอดคล้องกับส่วนลดการซื้อขายเฉลี่ยในช่วงสามปีที่ผ่านมา เมื่อเทียบกับผลงานในอดีต เป้าหมายนี้แสดงถึงค่าพรีเมียม 10% จากอัตราส่วนราคาต่อกำไร (P/E) เฉลี่ยไปอีกห้าปีข้างหน้าของ Infosys

ที่มาของภาพ: InvestingPro+

ไม่ต้องสงสัยเลยว่านี่คือหุ้นเกรดการลงทุน เนื่องจากคะแนนสุขภาพทางการเงินใน InvestingPro อยู่ที่ 4 จาก 5 ซึ่งถือว่าน่ายกย่อง มีหุ้นเพียงไม่กี่ตัวที่สามารถทำคะแนนได้สูงขนาดนี้ คะแนนดังกล่าวเกิดขึ้นจากการวิเคราะห์ปัจจัยพื้นฐานมากกว่า 100 รายการ ทำให้ง่ายสำหรับนักลงทุนที่จะรู้ถึงความแข็งแกร่งทางการเงินของบริษัทโดยไม่ต้องเจาะลึกลงไปในงบการเงิน

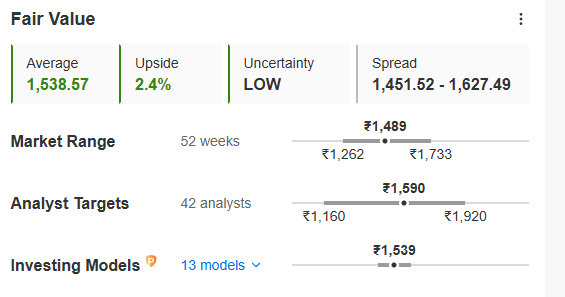

Image Description: InvestignPro+

ในด้านการประเมินมูลค่า ฟีเจอร์มูลค่ายุติธรรมประมาณราคาที่เหมาะสมไว้ที่ 1,538 รูปี แสดงถึงศักยภาพในการเพิ่มขึ้นที่ 2.4% จากราคาตลาดปัจจุบัน (CMP) ที่ 1,488.9 รูปี ซึ่งต่ำกว่าที่ BofA คาดการณ์ไว้ แต่ข้อสรุปที่สำคัญคือทั้งสองฝ่ายมองในแง่บวกต่อหุ้นตัวนี้เช่นเดียวกัน

ในความเป็นจริง เป้าหมายราคาของนักวิเคราะห์เฉลี่ยก็สูงกว่าราคาตลาดปัจจุบัน โดยอยู่ที่ 1,590 รูปี ดังนั้นจึงเห็นได้ชัดว่าหุ้นนี้ได้รับความนิยมจากหลายคน แต่ช่องว่างการประเมินมูลค่าไม่เพียงพอที่จะเสี่ยง ดังนั้นการรอให้ราคาลดลงก่อนที่จะเข้าซื้ออาจเป็นความคิดที่ดีกว่า

Infosys ตั้งเป้าที่จะรักษาการเติบโตของกระแสเงินสดอิสระ (FCF) ที่แข็งแกร่ง ซึ่งอยู่ที่ 14% เมื่อเทียบกับปีที่แล้วในปีงบประมาณ 2024 ต่อเนื่องถึงปีงบประมาณ 2025 บริษัทคาดว่าการเติบโตของ FCF จะยังคงสูงกว่าการเติบโตของรายได้และกำไร แม้จะยอมรับว่าอัตราส่วน FCF ต่อรายได้จะต่ำกว่าคู่แข่งที่ประมาณ 4%-5% เนื่องจากการเพเนินการทางบัญชีสำหรับรายได้ทางการเงินจากการลงทุนระยะยาวของ Infosys

มองต่อไปข้างหน้า BofA คาดการณ์ว่ารายได้ของ Infosys จะกลับมาเติบโตในปีงบประมาณ 2026 โดยได้รับแรงหนุนจากการใช้จ่ายที่เพิ่มขึ้นในภาคเทคโนโลยีการกำกับดูแลโดยธนาคารเพื่อตอบสนองความต้องการของ Basel III และการอัปเกรด SAP ที่เลื่อนออกไป เมื่อพิจารณาถึงผลงานที่ต่ำกว่าค่าเฉลี่ยในช่วงสองปีที่ผ่านมา การประเมินมูลค่าของหุ้นนี้มีความอ่อนไหวต่อแนวโน้มการเติบโตเหล่านี้อย่างมาก มุมมองกำไรสำหรับปีงบประมาณ 2025 กำลังใกล้ถึงจุดต่ำสุดแล้ว แต่ Infosys คาดว่าจะได้รับประโยชน์จากความต้องการที่เพิ่มขึ้นของ AI

คุณสามารถตรวจสอบคะแนนสุขภาพทางการเงินของหุ้นพร้อมกับฟีเจอร์อื่น ๆ เช่น มูลค่ายุติธรรม ProTips และอื่น ๆ ทั้งหมดใน InvestingPro สมัครเลยตอนนี้